O que é a Demonstração dos Lucros Retidos?

A declaração de lucros retidos fornece uma visão geral das mudanças nos lucros retidos de uma empresa durante um ciclo contábil específico Ciclo contábil O ciclo contábil é o processo holístico de registro e processamento de todas as transações financeiras de uma empresa, de quando a transação. É estruturado como uma equação, de modo que ele abra com os lucros retidos no início do período de relatório, faz ajustes para itens como lucro líquido e dividendos, e fecha com o saldo de lucros retidos para esse ciclo contábil. O saldo final desse ciclo contábil constitui o saldo inicial do próximo exercício contábil da empresa.

A declaração de lucros retidos pode ser criada como um documento autônomo ou anexada a outra demonstração financeira, como o balanço patrimonialBalance SheetO balanço patrimonial é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade. ou demonstração de resultadosDemonstração de receitasA demonstração de resultados é uma das principais demonstrações financeiras de uma empresa que mostra os seus lucros e perdas ao longo de um período de tempo. O lucro ou. A declaração pode ser preparada para cobrir um ciclo específico, seja mensalmente, trimestral ou anualmente. Nos Estados Unidos, é necessário seguir os princípios contábeis geralmente aceitos (GAAP).

A demonstração dos lucros retidos é preparada principalmente para partes externas, como investidores e credores, uma vez que as partes interessadas internas já podem acessar as informações dos lucros retidos. Algumas das informações nas quais os stakeholders externos estão interessados é o lucro líquido que é distribuído como dividendos aos investidores.

Usos de lucros retidos

Lucros retidos são os lucros que a empresa mantém para uso interno ou quando necessário. Os lucros podem ser reinvestidos em certas atividades geradoras de receita da empresa ou usados para fazer pagamentos de dívidas. Outros usos possíveis de lucros retidos incluem:

1. Expansão

A empresa pode usar os lucros acumulados para financiar uma expansão de suas operações. Os fundos podem ir para a construção de uma nova fábrica, atualizando a infraestrutura atual, ou contratando mais funcionários para apoiar a expansão.

2. Lançamento de novo produto

Uma empresa também pode usar os lucros retidos para financiar o lançamento de um novo produto para aumentar a lista de ofertas de produtos da empresa. Por exemplo, uma empresa de processamento de bebidas pode introduzir um novo sabor ou lançar um produto completamente diferente que aumenta sua posição competitiva no mercado.

3. Pagamentos de dividendos

O excedente pode ser distribuído aos acionistas da empresa de acordo com o número de ações que possuem na empresa.

4. Fusão ou aquisição

Durante a fase de crescimento do negócio, a administração pode estar buscando novas parcerias estratégicas que aumentarão o domínio e o controle da empresa no mercado.

Uma fusão ocorre quando a empresa combina suas operações com outra empresa relacionada com o objetivo de aumentar suas ofertas de produtos, a infraestrutura, e base de clientes. Uma aquisição ocorre quando a empresa assume o controle de uma empresa do mesmo tamanho ou menor em seu setor.

Configurando uma Demonstração de Lucros Retidos

A demonstração dos lucros retidos geralmente é condensada e não inclui tanta informação quanto outras demonstrações financeiras. A seguir estão as principais etapas envolvidas no cálculo do saldo de lucros retidos no final do período de relatório:

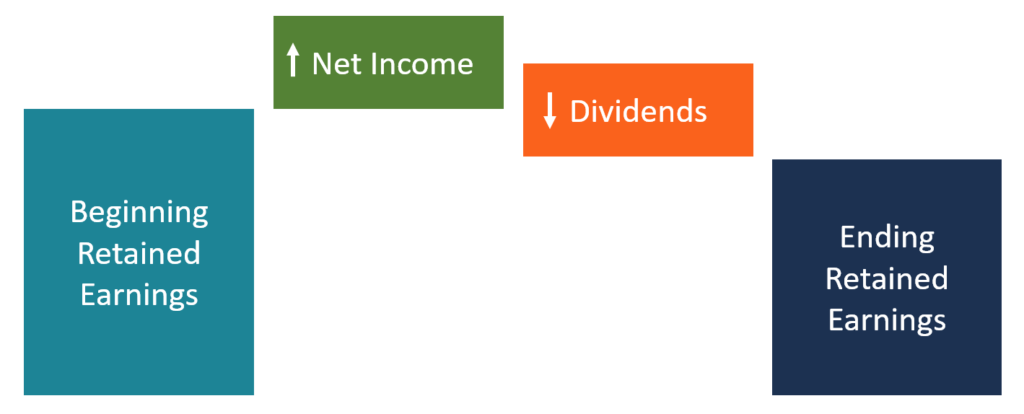

1. Obtenha o equilíbrio inicial

O saldo inicial na demonstração de lucros acumulados é transportado do saldo de lucros acumulados do período anterior. O equilíbrio inicial é obtido, por exemplo, do balanço do ano anterior. Por exemplo, suponha que o saldo de lucros retidos do ano anterior seja de $ 100, 000. O valor será registrado da seguinte forma:

Saldo inicial de lucros retidos:$ 100, 000

2. Adicione o lucro líquido

A próxima etapa é adicionar o lucro líquido (ou prejuízo líquido) para o período contábil atual. O lucro líquido é obtido a partir da demonstração de resultados da empresa, que é preparada primeiro antes da demonstração dos lucros retidos. Suponha que o lucro líquido do período atual seja de $ 50, 000

Saldo inicial de lucros retidos:$ 100, 000

Adicionar:renda líquida $ 50, 000

Nota:Se a empresa tiver um prejuízo líquido de $ 50, 000, o valor deve ser deduzido do saldo inicial.

3. Deduzir dividendos pagos

Se a empresa pagou dividendos aos investidores no ano corrente, então, o valor dos dividendos pagos deve ser deduzido do total obtido pela adição do saldo inicial de lucros retidos e do lucro líquido. Se a empresa não pagou quaisquer dividendos, o valor deve ser indicado como $ 0. Vamos supor que a empresa pagou $ 30, 000 em dividendos sobre o lucro líquido.

Saldo inicial de lucros retidos:$ 100, 000

Adicionar:renda líquida $ 50, 000

Menos:Dividendos ($ 30, 000)

4. Calcule o saldo final de lucros retidos

Finalmente, calcule o valor dos lucros retidos do período adicionando o lucro líquido e subtraindo o valor dos dividendos pagos. O saldo final de lucros retidos é o valor lançado aos lucros retidos no balanço do ano atual.

Saldo inicial de lucros retidos:$ 100, 000

Adicionar:renda líquida $ 50, 000

Total:$ 150, 000

Menos:Dividendos ($ 30, 000)

Saldo final de lucros retidos $ 120, 000

Quem usa a demonstração de lucros retidos

A seguir estão os dois principais usuários da demonstração dos lucros retidos:

1. Investidores

Como acionistas da empresa, os investidores estão procurando se beneficiar do aumento dos dividendos ou do aumento do preço das ações devido à lucratividade contínua da empresa. Os investidores olham para o saldo de lucros retidos do ano atual e do ano anterior para prever os pagamentos de dividendos futuros e o crescimento do preço das ações da empresa.

2. Credores

Os credores estão interessados em saber a capacidade da empresa de honrar suas obrigações de dívida no futuro. Os credores desejam emprestar para empresas estabelecidas e lucrativas que retêm parte de seus ganhos declarados para uso futuro. Mesmo que a empresa esteja passando por uma desaceleração nas atividades comerciais, ela ainda pode usar os lucros retidos para pagar suas obrigações de dívida.

Recursos adicionais

A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ™ Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos CFI serão úteis:

- Demonstração do fluxo de caixaDemonstração do fluxo de caixa Uma demonstração do fluxo de caixa contém informações sobre quanto dinheiro uma empresa gerou e usou durante um determinado período.

- Lucro por ação (EPS) Lucro por ação (EPS) O lucro por ação (EPS) é uma métrica chave usada para determinar a parte do acionista comum no lucro da empresa. EPS mede o lucro de cada ação ordinária

- Projeção de itens de linha do balanço patrimonial Projetando itens de linha do balanço patrimonial A projeção de itens de linha do balanço envolve a análise do capital de giro, PP&E, capital social da dívida e lucro líquido. Este guia descreve como calcular

- Projeção de itens de linha da demonstração de resultados Projeção de itens de linha da demonstração de resultados Discutimos os diferentes métodos de projeção de itens de linha da demonstração de resultados. A projeção de itens de linha da demonstração de resultados começa com a receita de vendas, então custa

-

O que são Lucros Retidos?

Lucros retidos são o dinheiro que uma empresa sobrou após o pagamento de dividendos aos seus acionistas. É uma ferramenta importante que mostra quanto dinheiro uma empresa tem para gastar em outros as

-

Como preparar uma declaração de lucros retidos

A demonstração de lucros retidos resume quaisquer alterações nos lucros retidos durante um período de tempo específico. Veja por que criar um demonstrativo de lucros acumulados pode ser benéfico para

finança

-

O que é a Demonstração do Rendimento Integral?

O que é a Demonstração do Rendimento Integral? A demonstração do resultado abrangente é uma demonstração financeira Análise das Demonstrações Financeiras Como realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a a...

-

Lucros acumulados

Lucros acumulados O que são ganhos retidos? Os lucros retidos são um conceito importante na contabilidade. O termo se refere aos lucros históricos obtidos por uma empresa, menos quaisquer dividendos pagos no passado....