O que é Retorno sobre Ativos Líquidos (RONA)?

O índice de retorno sobre ativos líquidos (RONA), uma medida de desempenho financeiro, é uma métrica alternativa ao tradicional índice de retorno sobre ativos. O RONA mede o desempenho dos ativos fixos e do capital de giro líquido de uma empresa em termos de geração de lucro líquido. O retorno sobre os ativos líquidos é comumente usado para empresas de capital intensivo e é um índice importante analisado por investidores e analistas para determinar a eficácia e a eficiência de uma empresa na geração de um retorno lucrativo sobre seus ativos líquidos.

Fórmula

A fórmula para calcular RONA é a seguinte:

Onde:

- O lucro líquido é a receita de uma empresa menos o custo dos produtos vendidosCusto dos produtos vendidos (COGS) O custo dos produtos vendidos (COGS) mede o "custo direto" incorrido na produção de quaisquer bens ou serviços. Inclui o custo do material, direto, despesas, e impostos do período contábil.

- Ativos fixos são ativos adquiridos para uso comercial de longo prazo. Exemplos de ativos fixos incluem propriedade, plantar, e equipamentos PP&E (propriedade, Planta e equipamento) PP&E (propriedade, Plantar, e Equipamentos) é um dos principais ativos não circulantes encontrados no balanço patrimonial. PP&E é impactado pelo Capex, .

- O capital de giro líquido é a diferença entre os ativos e passivos circulantes da empresa.

Exemplo de retorno sobre ativos líquidos

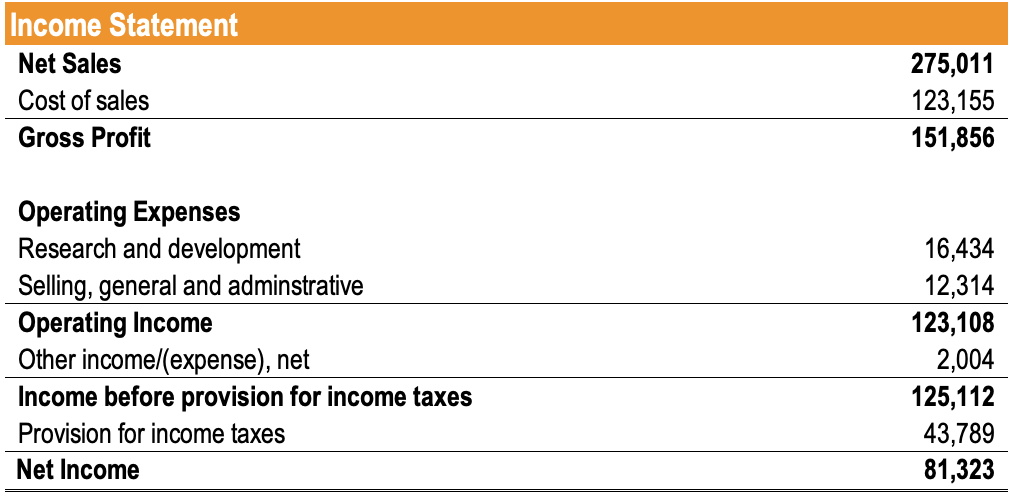

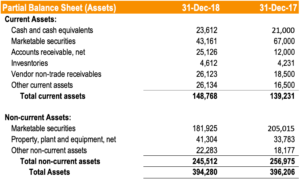

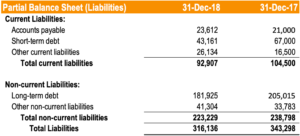

Tim é um analista de pesquisa de patrimônio líquido Analista de pesquisa de patrimônio Um analista de pesquisa de patrimônio fornece cobertura de pesquisa de empresas públicas e distribui essa pesquisa aos clientes. Cobrimos o salário do analista, descrição do trabalho, pontos de entrada da indústria, e possíveis caminhos de carreira. realizando uma análise da empresa ABC. Ele gostaria de determinar o índice RONA mais recente da empresa para entender o quão eficiente é o uso da empresa de seus ativos fixos e capital de giro líquido. A seguir, são apresentadas as informações financeiras pertencentes à empresa.

Por meio da demonstração de resultados, Tim determina que o lucro líquido da empresa seja de $ 81, 323. No balanço da empresa, ele determina que apenas propriedade, plantar, e equipamentos ($ 41, 304) compreendem os ativos fixos da empresa. Além disso, Tim calcula o capital de giro líquido em $ 148, 768 - $ 92, 907 =$ 55, 861. Portanto, o cálculo RONA é o seguinte:

Compreendendo o retorno sobre ativos líquidos

O retorno sobre os ativos líquidos é usado para avaliar o desempenho financeiro de uma empresa em relação aos seus ativos fixos e capital circulante líquido. Semelhante ao índice de retorno sobre ativos, um RONA mais alto indica um nível mais alto de lucratividade.

Não há um retorno "ideal" sobre o número da relação de ativos líquidos, mas uma proporção mais alta é preferível. É importante comparar o RONA de uma empresa com empresas semelhantes. Por exemplo, uma empresa com um RONA de 40% pode parecer bem isolada, mas esse número pode realmente parecer ruim quando comparado a uma referência do setor de 70%.

De acordo com as tendências, um RONA crescente é desejável, pois é um indicador de melhoria da lucratividade e eficiência financeira. Uma coisa importante a se notar é o potencial da administração de distorcer seu RONA. Por exemplo, uma empresa pode adquirir ativos fixos para sentar nos livros para deflacionar seu RONA e, em seguida, vender os ativos fixos em períodos posteriores para aumentar seu RONA. Portanto, é importante compreender a natureza dos ativos fixos da empresa ao calcular o RONA.

Principais vantagens

O retorno sobre os ativos líquidos é uma variação do índice tradicional de retorno sobre os ativos que usa ativos fixos e capital de giro líquido em seu cálculo, em oposição ao ativo total. O índice RONA é usado para determinar a eficiência e eficácia do uso de seus ativos por uma empresa. Um RONA mais alto é desejável, pois implica em maior lucratividade. Por último, como acontece com qualquer métrica financeira, não deve ser interpretado por si só - deve ser comparado a outras empresas ou usado com base em tendências.

Recursos adicionais

A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ™ Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos CFI serão úteis:

- Análise das Demonstrações FinanceirasAnálise das Demonstrações FinanceirasComo realizar Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados,

- Retorno sobre ativos e ROA FormulaReturn on Assets &ROA FormulaROA Formula. O Retorno sobre Ativos (ROA) é um tipo de métrica de retorno sobre o investimento (ROI) que mede a lucratividade de uma empresa em relação aos seus ativos totais.

- Retorno sobre o capital empregado (ROCE) Retorno sobre o capital empregado (ROCE) Retorno sobre o capital empregado (ROCE), um índice de lucratividade, mede a eficiência com que uma empresa está usando seu capital para gerar lucros. O retorno sobre o capital

- Tipos de ativosTipos de ativos Os tipos comuns de ativos incluem os atuais, não corrente, fisica, intangível, operativo, e não operacional. Identificando corretamente e

-

O que são ativos líquidos irrestritos?

p Ativos líquidos irrestritos são as doações de ativos (atuais e / ou fixas) feitas a organizações sem fins lucrativos (NPOs) Organizações sem fins lucrativos Uma organização sem fins lucrativos conce

-

O que são ativos tangíveis líquidos?

Ativos tangíveis líquidos (NTA) é o valor de todos os ativos físicos (tangíveis) menos todos os passivosTipos de passivos Existem três tipos principais de passivos:circulantes, não corrente, e passivo

finança

-

O que é Retorno sobre Ativos Líquidos (RONA)?

O que é Retorno sobre Ativos Líquidos (RONA)? O índice de retorno sobre ativos líquidos (RONA), uma medida de desempenho financeiro, é uma métrica alternativa ao tradicional índice de retorno sobre ativos. O RONA mede o desempenho dos ativos fixo...

-

O que é ROAS?

O que é ROAS? p ROAS significa “Retorno do investimento em publicidade, ”Uma métrica financeira muito popular no mundo do marketing digital em particular, e uma alternativa métrica semelhante ao ROI, ou “Retorno do...