O que é taxa de recuperação?

Taxa de recuperação, comumente usado na gestão de risco de crédito, refere-se ao valor recuperado em caso de inadimplência de um empréstimo. Em outras palavras, a taxa de recuperação é a quantidade, expresso como uma porcentagem, recuperado de um empréstimo quando o mutuário não consegue liquidar o montante total em dívida. Uma taxa mais alta é sempre desejável. Embora a taxa seja normalmente usada para inadimplência de dívidas, também pode ser usado para contas a receber Contas a receber Contas a receber (AR) representa as vendas a crédito de uma empresa, que ainda não foram coletados de seus clientes. As empresas permitem padrões.

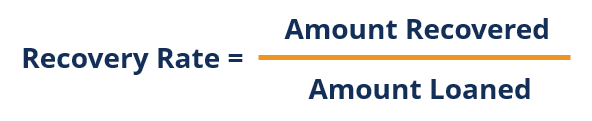

Fórmula para taxa de recuperação

Onde:

- Valor recuperado é o valor em dólares que o emissor recebe durante o período do empréstimo.

- Valor emprestado é o valor que o emissor emprestou.

Fatores que afetam a taxa de recuperação

Ao olhar para os fatores que podem afetar a taxa de recuperação, os fatores mais notáveis são as más condições macroeconômicasConsumoConsumo é definido como o uso de bens e serviços por uma família. É um componente do cálculo do Produto Interno Bruto e das questões de negócio.

1. Condições macroeconômicas

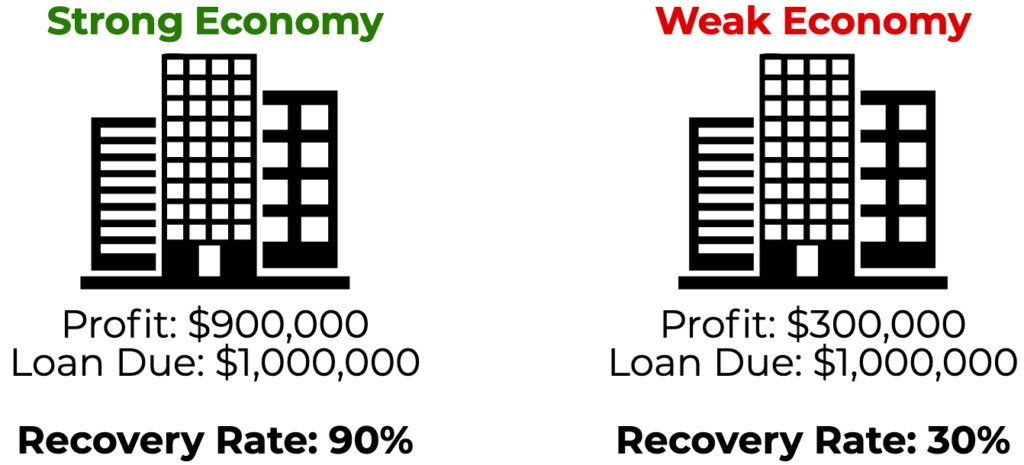

As más condições macroeconômicas afetam significativamente a taxa de recuperação dos empréstimos. As taxas são normalmente mais baixas durante uma grave recessão econômica Depressão econômica; uma depressão econômica é uma ocorrência em que uma economia está em um estado de turbulência financeira, frequentemente o resultado de um período de atividade negativa com base na taxa do Produto Interno Bruto (PIB) do país. É muito pior do que uma recessão, com o PIB caindo significativamente, e geralmente dura muitos anos. Durante condições macroeconômicas ruins, as empresas enfrentam redução da lucratividade e maior risco de inadimplência. Por exemplo, considere o seguinte cenário:

A ABC Company está enfrentando problemas de lucratividade e irá inadimplir seu empréstimo no próximo ano. O valor pendente é de $ 1, 000, 000. Em uma economia forte, a empresa é capaz de gerar $ 900, 000 para pagar o empréstimo. Em uma economia fraca, a empresa só consegue gerar $ 300, 000

Conforme ilustrado acima, para uma empresa que deverá entrar em default em sua dívida, As más condições macroeconômicas diminuem a taxa de recuperação, pois a empresa está gerando menos lucros para liquidar sua dívida.

2. Questões de negócios

A falha comercial causada por problemas comerciais imprevistos afeta a taxa de recuperação. Por exemplo, um incêndio catastrófico que resulte na incapacidade de conduzir negócios pode resultar na inadimplência de sua dívida. Resumidamente, questões de negócios que afetam a capacidade de uma empresa de conduzir negócios e gerar lucros desempenham um papel fundamental na taxa de recuperação.

Recuperação dentro de uma estrutura de capital

A dívida que é mais sênior em uma estrutura de capital oferece uma taxa de recuperação mais alta. Isso se deve ao fato de a dívida sênior ter maior direito a ativos, em oposição à dívida com classificação inferior na estrutura de capital. Em um relatório de dados emitido pela Moody's, a taxa média de recuperação de dívidas corporativas em 2017 foi de 81,3% para empréstimos, 52,3% para títulos garantidos sênior, 52,3% para obrigações seniores sem garantia, e 4,5% para obrigações subordinadas. Considere o seguinte exemplo:

Uma empresa está enfrentando a falênciaBankruptcyBankruptcy é o status legal de uma entidade humana ou não humana (uma empresa ou uma agência governamental) que é incapaz de pagar suas dívidas pendentes e possui $ 500, 000 em ativos distribuíveis a detentores de dívida sênior garantida e detentores de dívida subordinada. Detentores de dívida sênior garantida devem US $ 700, 000, enquanto os detentores de dívida subordinada devem $ 1, 000, 000. Qual é a taxa de recuperação para os dois detentores de dívidas diferentes?

Os detentores de dívidas seniores recebem uma prioridade mais alta na estrutura de capital. Em outras palavras, os ativos devem primeiro ser distribuídos aos detentores de dívida sênior antes de os detentores de dívida subordinada serem pagos. Uma vez que os detentores de dívida sênior devem US $ 700, 000 e a empresa detém apenas $ 500, 000 em ativos, todos os ativos da empresa são dados aos detentores de dívida sênior a uma taxa de recuperação de 71%. Os titulares de dívidas subordinadas ficam sem ativos, como eles já foram distribuídos, e eles, Portanto, irá recuperar 0%.

Mais recursos

CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ™. Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em seu carreira em finanças. Inscreva-se hoje! programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- Reestruturação da dívida Reestruturação da dívida A reestruturação da dívida é um processo em que uma empresa ou outra entidade que enfrenta dificuldades financeiras e problemas de liquidez refinancia suas obrigações de dívida existentes a fim de ganhar mais flexibilidade no curto prazo e tornar a carga de sua dívida mais administrável em geral.

- Prêmio de risco de inadimplência Prêmio de risco de inadimplência Um prêmio de risco de inadimplência é efetivamente a diferença entre a taxa de juros de um instrumento de dívida e a taxa livre de risco. O prêmio de risco de default existe para compensar os investidores pela probabilidade de uma entidade entrar em default em suas dívidas.

- Acordo entre credores Acordo entre credores; Acordo entre credores; comumente referido como uma escritura entre credores, é um documento assinado entre um ou mais credores, estipular com antecedência como seus interesses conflitantes são resolvidos e como trabalhar em conjunto a serviço de seu mutuário mútuo.

- Dívida sênior e subordinada Dívida sênior e subordinada; a fim de compreender a dívida sênior e subordinada, devemos primeiro revisar a pilha de capital. A pilha de capital classifica a prioridade de diferentes fontes de financiamento. As dívidas sênior e subordinada referem-se à sua classificação na pilha de capital de uma empresa. Em caso de liquidação, dívida sênior é paga primeiro

-

O que é Ex-Ante?

Ex-ante é uma palavra latina que significa antes do evento. O termo é comumente usado em mercados financeiros para se referir à previsão de eventos, como parâmetros econômicos e financeiros. Por exemp

-

O que é LIBOR?

p LIBOR, que é uma sigla de London Interbank Offer Rate, refere-se à taxa de juros; Taxa de juros; Uma taxa de juros refere-se ao valor cobrado por um credor a um mutuário por qualquer forma de dívida

finança

-

O que é dívida de risco?

O que é dívida de risco? A dívida de risco é um tipo de financiamento de dívida obtido por empresas em estágio inicial e startupsStartup Valuation Metrics (para empresas de internet) Startup Valuation Metrics para empresas de...

-

O que é uma taxa de dividendos?

O que é uma taxa de dividendos? A taxa de dividendos é o montante em dinheiro devolvido por uma empresa aos seus acionistas anualmente como uma porcentagem do valor de mercadoValor de mercado O valor de mercado é geralmente usado pa...