O que é pré-pagamento?

p

p

Uso de pré-pagamentos

p Os pré-pagamentos são usados por indivíduos, corporationsCorporationUma corporação é uma entidade legal criada por indivíduos, acionistas, ou acionistas, com o objetivo de operar com fins lucrativos. As empresas estão autorizadas a celebrar contratos, processe e seja processado, ativos próprios, remeter impostos federais e estaduais, e pedir dinheiro emprestado a instituições financeiras., e os governos acertam as contas antes do vencimento. p Indivíduos- Os indivíduos podem liquidar obrigações fiscais futuras com pagamentos antecipados.

- Os indivíduos podem pagar as despesas de cartão de crédito antes da data de vencimento.

- Os indivíduos podem pagar antecipadamente dívidas anteriores antes de sua data de vencimento, refinanciando essa dívida.

- As empresas podem usar pré-pagamentos para pagar os salários de seus trabalhadores.

- As empresas podem usar pré-pagamentos para pagar o aluguel de todas as terras usadas para negócios.

- As empresas podem pagar antecipadamente a dívida existente (curto e longo prazo) refinanciando essa dívida.

- Semelhante a corporações, os governos podem pagar antecipadamente salários e aluguéis para empresas do setor público.

- Os governos podem pagar antecipadamente a dívida internacional existente devido a outro país ou organização internacional refinanciando essa dívida.

Pré-pagamentos completos

p Se for um indivíduo, empresa ou governo faz um pré-pagamento relativamente no início do mandato de um empréstimo, eles podem economizar uma quantia substancial em taxas de juros. Considere o seguinte exemplo. p Empresa XYZ pede emprestado $ 200, 000 de um banco a uma taxa de juros de 15% ao ano por um período de 5 anos. De acordo com os termos do empréstimo, A empresa XYZ deve fazer pagamentos mensais ao banco. O valor do pagamento mensal é de $ 4, 758. No final do primeiro ano, A empresa XYZ teria pago $ 29, 039 para o principal e $ 28, 057 como jurosDespesa de jurosA despesa de juros surge de uma empresa que financia por meio de dívida ou arrendamento mercantil. Os juros são encontrados na demonstração de resultados, mas também pode pagar. Em vez de, se a Empresa XYZ tivesse pago antecipadamente o valor total, teria que pagar $ 57, 422 menos como juros. p Considere um segundo exemplo. John fez um empréstimo no valor de $ 300, 000 por um período de 5 anos com juros de 15% ao ano. Ao pagar antecipadamente todo o empréstimo, John vai economizar $ 128, 219. Isso é mostrado abaixo: p pPagamentos Antecipados Parciais

p Na prática, pré-pagamentos completos são raros. Afinal, se o mutuário tem a capacidade de reembolsar todo o montante do empréstimo relativamente no início do período de reembolso, por que ele pediu emprestado em primeiro lugar? Pagamentos antecipados parciais são usados pelo mutuário para reduzir o valor do principal. A redução no valor do principal resulta em uma redução no pagamento de juros. p Considere uma extensão do exemplo acima. Suponha que João faça um pagamento único de $ 50, 000 seis meses em seu empréstimo. John então economizará 32% no pagamento de juros. Isso é mostrado abaixo: p pPenalidades de pré-pagamento

p Muitas vezes, os bancos cobram uma penalidade de pré-pagamento. Isso é feito para impedir que os mutuários façam pagamentos antecipados no início do período de reembolso, para que o banco possa extrair um valor mínimo de juros dos mutuários. Por exemplo, os bancos geralmente não permitem o pré-pagamento de um empréstimo no prazo de 6 meses após o empréstimo. p Em outros casos, os bancos podem cobrar uma parte específica do valor do empréstimo como juros no caso de pré-pagamento. pAplicações em modelagem financeira

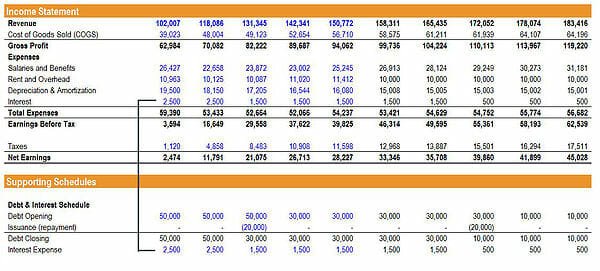

p Na modelagem financeira O que é modelagem financeira A modelagem financeira é realizada no Excel para prever o desempenho financeiro de uma empresa. Visão geral do que é modelagem financeira, como e por que construir um modelo., é importante ter um cronograma de dívidas claramente modelado Cronograma de dívidasA cronograma de dívidas apresenta todas as dívidas que uma empresa tem em um cronograma com base em seu vencimento e taxa de juros. Na modelagem financeira, fluxos de despesas de juros. O pressuposto básico de partida é que todas as dívidas serão pagas no vencimento. A fim de determinar quando as dívidas devem ser pagas, um analista pode consultar as notas das demonstrações financeiras de uma empresa. Se, Contudo, há uma razão para acreditar que as dívidas serão pagas antecipadamente, o analista deve incluir isso no modelo financeiro e nos guias de avaliação do fluxo de caixa resultantes, sem valorização, para aprender os conceitos mais importantes em seu próprio ritmo. Estes artigos ensinarão as melhores práticas de avaliação de negócios e como avaliar uma empresa usando análises comparáveis de empresas, modelagem de fluxo de caixa descontado (DCF), e transações precedentes, como usado em banco de investimento, pesquisa de capital, . p p O exemplo acima foi tirado dos cursos de modelagem financeira da CFI.

p

p O exemplo acima foi tirado dos cursos de modelagem financeira da CFI.

p

p

Leituras Relacionadas

p A CFI oferece os seguintes recursos para ajudar a expandir seu conhecimento sobre vários aspectos da dívida.- Cronograma de dívidas Cronograma de dívidasUma programação de dívidas apresenta todas as dívidas de uma empresa em um cronograma com base em seu vencimento e taxa de juros. Na modelagem financeira, fluxos de despesas de juros

- Custo da dívidaCusto da dívidaO custo da dívida é o retorno que uma empresa oferece aos seus credores e credores. O custo da dívida é usado em cálculos WACC para análise de avaliação.

- Dívida atual Dívida atual Em um balanço patrimonial, a dívida atual é a dívida a pagar no prazo de um ano (12 meses) ou menos. Ele está listado como um passivo atual e parte de

- Balanço PatrimonialBalanço O balanço patrimonial é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade.

-

O que são juros a pagar?

Os juros a pagar são uma conta passiva, mostrado no balanço de uma empresa, Balanço O balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para

-

O que são juros compostos?

Albert Einstein se referiu aos juros compostos como a oitava maravilha do mundo e a força mais poderosa do universo. Mesmo assim, muitos investidores entram no mercado de ações sem realmente entende

finança

-

O que é direito adquirido?

O que é direito adquirido? O interesse adquirido refere-se ao envolvimento pessoal de uma entidade em um projeto de negócios, um investimento, ou o resultado de uma determinada situação. Usualmente, são situações que incluem a ...

-

O que são juros acumulados?

O que são juros acumulados? Os juros acumulados referem-se aos juros gerados sobre uma dívida pendente durante um período de tempo, mas o pagamento ainda não foi feito ou recebido pelo mutuário ou credor. Resumo ...