O que é análise horizontal?

A análise horizontal é uma abordagem usada para analisar as demonstrações financeiras, comparando informações financeiras específicas para um determinado período contábil com informações de outros períodos. Os analistas usam essa abordagem para analisar tendências históricas.

Tendências ou mudanças são medidas comparando os valores do ano atual com aqueles do ano base. O objetivo é determinar qualquer aumento ou redução em valores específicos. Uma porcentagem ou uma comparação absoluta pode ser usada na análise horizontal.

A análise horizontal também pode ser comparada com a análise vertical. Considerando que a análise vertical analisa uma demonstração financeira específica usando apenas uma demonstração financeira de base do período de relatório, a análise horizontal compara uma demonstração financeira específica com outros períodos ou a análise transversal de uma empresa em relação a outra empresa.

Resumo

- A análise horizontal é a comparação de informações financeiras históricas ao longo de vários períodos de relatório.

- Ajuda a determinar o crescimento e a posição financeira de uma empresa em relação aos concorrentes.

- A técnica de análise horizontal usa um ano base e um ano de comparação para determinar o crescimento de uma empresa.

Análise horizontal em padrões de relatório

Conforme descrito nos Princípios Contábeis Geralmente Aceitos (GAAP) GAAPGAAP, Princípios de contabilidade geralmente aceitos, é um conjunto reconhecido de regras e procedimentos que regem a contabilidade corporativa e financeira, as regras para a preparação de demonstrações financeiras exigem que as demonstrações financeiras sejam consistentes e comparáveis para comparar e avaliar as empresas e seu desempenho financeiro de forma adequada. A restrição de consistência aqui significa que os mesmos métodos e princípios contábeis devem ser usados a cada ano, uma vez que permanecem constantes ao longo dos anos.

Por outro lado, a restrição de comparabilidade determina que as demonstrações financeiras e outras documentações de uma empresa possam ser avaliadas em comparação com outras empresas semelhantes dentro do mesmo setor. A análise horizontal é usada para melhorar e aprimorar essas restrições durante os relatórios financeiros.

Portanto, analistas e investidores podem identificar os fatores que impulsionam o crescimento financeiro de uma empresa ao longo de um período de tempo. Eles também estão em posição de determinar padrões e tendências de crescimento, como sazonalidadeSazonalidadeA sazonalidade é uma característica dos dados em que existem flutuações preditivas em um conjunto de dados dependendo da época do ano. Diferentes. O método também permite a análise de mudanças relativas em diferentes linhas de produtos e projeções no futuro.

Métricas-chave na análise horizontal

As demonstrações financeiras de uma empresa - como o balanço, demonstrativo de fluxo de caixaDeclaração de fluxo de caixa Uma declaração de fluxo de caixa contém informações sobre quanto dinheiro uma empresa gerou e usou durante um determinado período., e demonstração de resultados - podem revelar resultados operacionais e dar uma imagem clara do desempenho dos negócios. Na mesma veia, os problemas e pontos fortes emergentes de uma empresa podem ser detectados observando-se o desempenho crítico do negócio, como retorno sobre o patrimônio líquido, giro de estoque, ou margem de lucro.

Por exemplo, a administração de uma empresa pode estabelecer que o crescimento robusto das receitas ou o declínio do custo dos produtos vendidos é a causa do aumento do lucro por ação. Explorando as taxas de cobertura, índice de cobertura de jurosInterest Coverage RatioInterest Coverage Ratio (ICR) é um índice financeiro usado para determinar a capacidade de uma empresa de pagar os juros de sua dívida pendente., e índice de fluxo de caixa para dívida, a análise horizontal pode estabelecer se liquidez suficiente pode atender a uma empresa. A análise horizontal também pode ser usada para comparar as taxas de crescimento e a lucratividade durante um período específico em empresas do mesmo setor.

Exemplo de análise horizontal

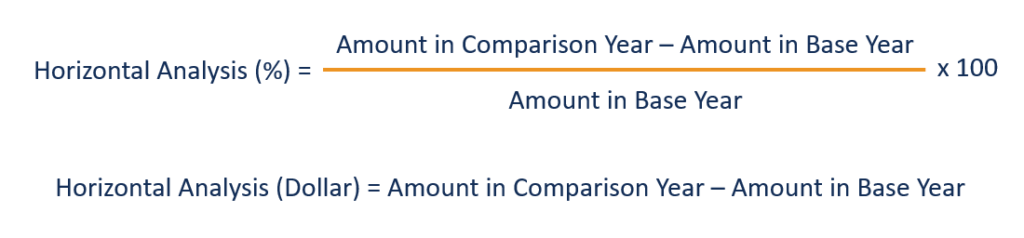

Na análise horizontal, as mudanças nos valores específicos das demonstrações financeiras são expressas como uma porcentagem e em dólares americanos. Para calcular a variação percentual, primeiro selecione o ano base e o ano de comparação. Subseqüentemente, calcule a variação do dólar subtraindo o valor no ano base daquele no ano de comparação e divida pelo ano base. O resultado é então multiplicado por 100.

Ilustrar, considere um investidor que deseja determinar o desempenho da Empresa ABC no ano passado antes de investir. Suponha que a ABC relatou uma receita líquida de $ 15 milhões no ano base, e ganhos totais de $ 65 milhões foram retidos. A empresa reportou um lucro líquido de $ 25 milhões e um lucro total retido de $ 67 milhões no ano corrente.

Do exemplo acima, A empresa ABC aumentou seu lucro líquido e lucros retidos ao longo do ano em $ 10 milhões e $ 2 milhões, respectivamente. Portanto, o lucro líquido da empresa cresceu em:

[($ 15 milhões - $ 10 milhões) / $ 10 milhões] x 100 = 50%

Por outro lado, os lucros retidos da empresa aumentaram em:

[($ 67 milhões - $ 65 milhões) / $ 65 milhões] x 100 = 3,07%

Desvantagens da Análise Horizontal

O valor da análise horizontal permite que os analistas avaliem o desempenho anterior da empresa e a posição financeira atual ou crescimento e projetem as percepções úteis obtidas no futuro. Contudo, ao usar a técnica de análise, o período de comparação (atual) pode parecer excepcionalmente bom ou ruim. Depende da escolha do ano base e dos períodos contábeis escolhidos nos quais a análise começa.

Por exemplo, um analista pode obter excelentes resultados quando a receita do período atual é comparada com a do trimestre anterior. Contudo, os mesmos resultados podem ficar abaixo da média quando o ano-base for alterado para o mesmo trimestre do ano anterior.

Um problema notável com a análise horizontal é que a compilação de informações financeiras pode variar com o tempo. Isso significa que os elementos das demonstrações financeiras, como passivos, ativos, ou despesas, pode mudar entre diferentes períodos contábeis, levando à variação quando os saldos das contas para cada período contábil são comparados sequencialmente.

Como resultado, algumas empresas manobram as tendências de crescimento e lucratividade relatadas em seu relatório de análise horizontal financeira usando uma combinação de métodos para dividir os segmentos de negócios. Sem considerar, mudanças contábeis e eventos únicos podem ser usados para corrigir tal anomalia e melhorar a precisão da análise horizontal.

Leituras Relacionadas

Para continuar avançando em sua carreira, os recursos adicionais abaixo serão úteis:

- Análise comparável da empresaA análise comparável da empresa Este guia mostra passo a passo como construir uma análise comparável da empresa ("Comps") e inclui um modelo gratuito e muitos exemplos.

- IFRS vs US GAAPIFRS vs US GAAP O IFRS vs US GAAP refere-se a duas normas e princípios contábeis adotados por países em todo o mundo em relação aos relatórios financeiros

- Análise das Demonstrações FinanceirasAnálise das Demonstrações FinanceirasComo realizar Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados,

- Aquisição horizontalAquisição horizontalA aquisição horizontal, é uma estratégia que envolve uma ou mais organizações do mesmo setor assumindo ou fundindo-se com outra.

-

O que é análise financeira?

A análise financeira envolve o uso de dados financeiros Dados financeiros Onde encontrar dados para analistas financeiros - Bloomberg, CapitalIQ, PitchBook, EDGAR, SEDAR e mais fontes de dados finance

-

O que é análise vertical?

A análise vertical é uma ferramenta de contabilidade que permite a análise proporcional de documentos, como demonstrações financeiras. Ao realizar uma análise vertical, cada item de linha em uma demon

finança

-

O que é um sistema financeiro?

O que é um sistema financeiro? Um sistema financeiro é uma rede de instituições financeiras - como companhias de seguros, Bolsa de Valores, e bancos de investimento - Lista dos principais bancos de investimento - Lista dos 100 maio...

-

O que é análise de proporção?

O que é análise de proporção? A análise de proporção é uma técnica popular de análise financeira. É usado para visualizar e extrair informações das demonstrações financeiras. Três demonstrações financeiras. As três demonstrações f...