O que é EBITDA?

p Imagem:Curso de Análise Financeira do CFI.

p

p A métrica do EBITDA é uma variação da receita operacional (EBITEBIT GuideEBIT significa Lucro antes dos juros e impostos e é um dos últimos subtotais na demonstração do resultado antes da receita líquida. O EBIT também é algumas vezes referido como receita operacional e é chamado assim porque é encontrado deduzindo todas as despesas operacionais (custos de produção e não produção) da receita de vendas.) que exclui despesas não operacionais e certas despesas não monetárias. O objetivo dessas deduções é remover os fatores sobre os quais os proprietários de negócios podem decidir, como financiamento de dívidas, estrutura Capital, métodos de depreciação; Despesa de depreciação; quando um ativo de longo prazo é comprado, deve ser capitalizado em vez de ser debitado no período contábil em que é adquirido., e impostos (até certo ponto). Ele pode ser usado para mostrar o desempenho financeiro de uma empresa sem levar em conta sua estrutura de capital.

p

p

p Imagem:Curso de Análise Financeira do CFI.

p

p A métrica do EBITDA é uma variação da receita operacional (EBITEBIT GuideEBIT significa Lucro antes dos juros e impostos e é um dos últimos subtotais na demonstração do resultado antes da receita líquida. O EBIT também é algumas vezes referido como receita operacional e é chamado assim porque é encontrado deduzindo todas as despesas operacionais (custos de produção e não produção) da receita de vendas.) que exclui despesas não operacionais e certas despesas não monetárias. O objetivo dessas deduções é remover os fatores sobre os quais os proprietários de negócios podem decidir, como financiamento de dívidas, estrutura Capital, métodos de depreciação; Despesa de depreciação; quando um ativo de longo prazo é comprado, deve ser capitalizado em vez de ser debitado no período contábil em que é adquirido., e impostos (até certo ponto). Ele pode ser usado para mostrar o desempenho financeiro de uma empresa sem levar em conta sua estrutura de capital.

p

p  p

p O EBITDA se concentra nas decisões operacionais de uma empresa porque olha para a lucratividade da empresa. Renda líquida Renda líquida é um item de linha chave, não apenas na demonstração de resultados, mas em todas as três demonstrações financeiras principais. Embora seja alcançado através de suas operações centrais antes do impacto da estrutura de capital, aproveitar, e itens não monetários, como depreciação, são levados em consideração.

p Não é uma métrica reconhecida em uso pelas Normas IFRSIFRS As normas IFRS são Normas Internacionais de Relatórios Financeiros (IFRS) que consistem em um conjunto de regras contábeis que determinam como as transações e outros eventos contábeis devem ser relatados nas demonstrações financeiras. Eles são projetados para manter a credibilidade e transparência no mundo financeiro ou US GAAP. Na verdade, certos investidores, como Warren Buffet, têm um desprezo particular por Warren Buffett - EBITDA Warren Buffett é bem conhecido por não gostar de EBITDA. Warren Buffett é creditado por dizer "A administração acha que a fada do dente paga pelo CapEx?" Para esta métrica, uma vez que não contabiliza a depreciação dos ativos de uma empresa. Por exemplo, se uma empresa tem uma grande quantidade de equipamentos depreciáveis (e, portanto, uma grande quantidade de despesas de depreciação), então, o custo de manutenção e sustentação desses ativos de capital não é capturado.

p

p

p O EBITDA se concentra nas decisões operacionais de uma empresa porque olha para a lucratividade da empresa. Renda líquida Renda líquida é um item de linha chave, não apenas na demonstração de resultados, mas em todas as três demonstrações financeiras principais. Embora seja alcançado através de suas operações centrais antes do impacto da estrutura de capital, aproveitar, e itens não monetários, como depreciação, são levados em consideração.

p Não é uma métrica reconhecida em uso pelas Normas IFRSIFRS As normas IFRS são Normas Internacionais de Relatórios Financeiros (IFRS) que consistem em um conjunto de regras contábeis que determinam como as transações e outros eventos contábeis devem ser relatados nas demonstrações financeiras. Eles são projetados para manter a credibilidade e transparência no mundo financeiro ou US GAAP. Na verdade, certos investidores, como Warren Buffet, têm um desprezo particular por Warren Buffett - EBITDA Warren Buffett é bem conhecido por não gostar de EBITDA. Warren Buffett é creditado por dizer "A administração acha que a fada do dente paga pelo CapEx?" Para esta métrica, uma vez que não contabiliza a depreciação dos ativos de uma empresa. Por exemplo, se uma empresa tem uma grande quantidade de equipamentos depreciáveis (e, portanto, uma grande quantidade de despesas de depreciação), então, o custo de manutenção e sustentação desses ativos de capital não é capturado.

p

Fórmula EBITDA

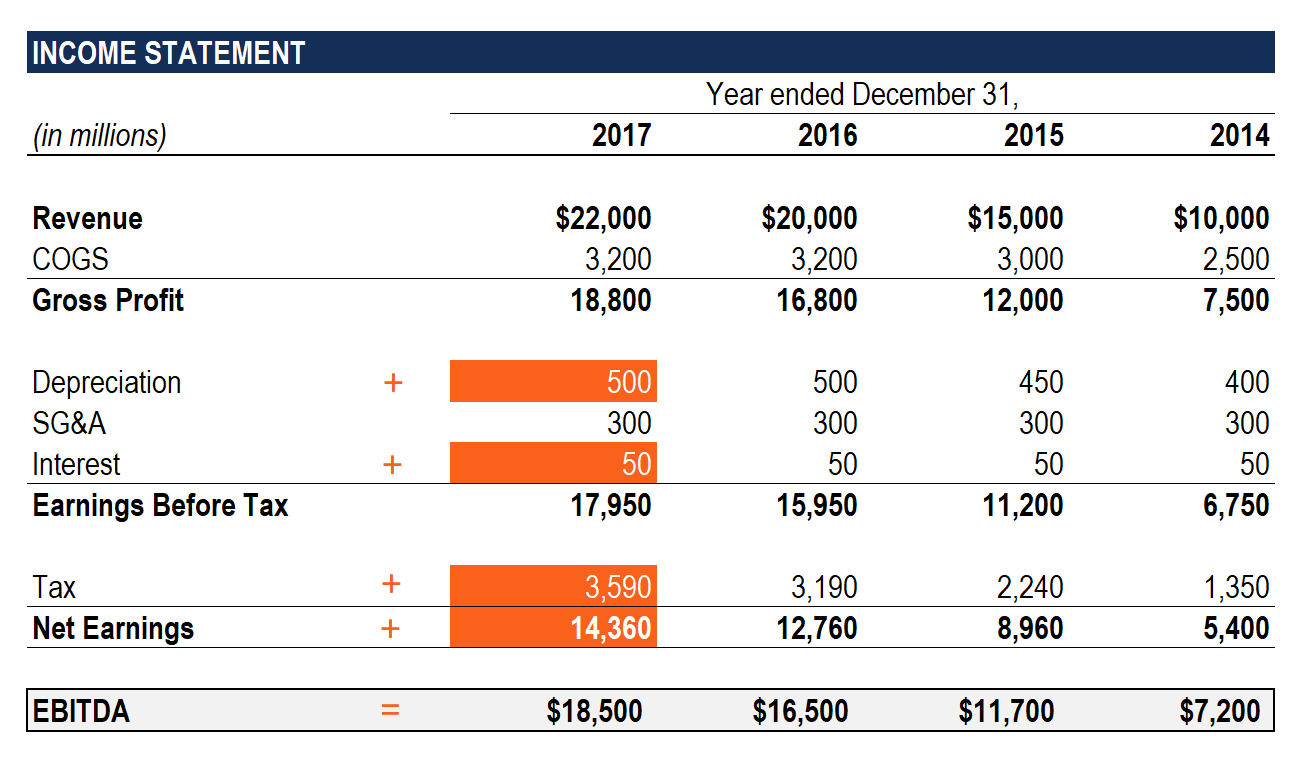

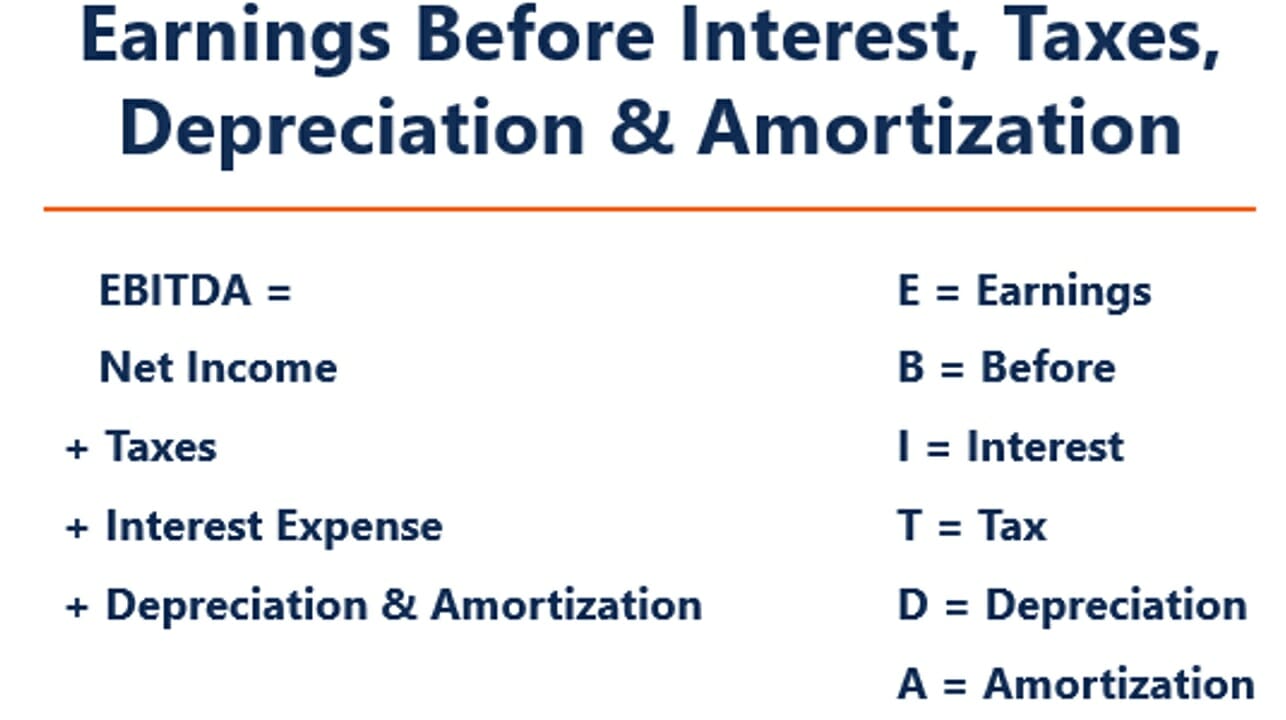

p Aqui está a fórmula para calcular o EBITDA: p EBITDA =Lucro Líquido + Juros + Impostos + Depreciação + Amortização p OU p EBITDA =lucro operacional + depreciação + amortização p p Abaixo está uma explicação de cada componente da fórmula: pInteresse

p Despesa de juros / juros A despesa de juros surge de uma empresa que financia por meio de dívida ou arrendamento mercantil. Os juros são encontrados na demonstração de resultados, mas também pode ser excluído do EBITDA, pois depende da estrutura de financiamento de uma empresa. Vem do dinheiro que tomou emprestado para financiar suas atividades comerciais. Diferentes empresas têm diferentes estruturas de capitalEstrutura de capitalEstrutura de capital refere-se ao montante de dívida e / ou patrimônio líquido empregado por uma empresa para financiar suas operações e seus ativos. A estrutura de capital de uma empresa, resultando em despesas de juros diferentes. Portanto, é mais fácil comparar o desempenho relativo das empresas adicionando juros e ignorando o impacto da estrutura de capital no negócio. Observe que os pagamentos de juros são dedutíveis de impostos, o que significa que as empresas podem tirar vantagem desse benefício no que é chamado de proteção fiscal corporativaTax ShieldA Tax Shield é uma dedução permitida da receita tributável que resulta em uma redução dos impostos devidos. O valor dessas proteções depende da alíquota tributária efetiva para a empresa ou pessoa física. Despesas comuns que são dedutíveis incluem depreciação, amortização, pagamentos de hipotecas e despesas com juros. pImpostos

p ImpostosContabilização de impostos de renda Impostos de renda e sua contabilidade são uma área fundamental das finanças corporativas. Existem vários objetivos na contabilização do imposto de renda e na otimização da avaliação de uma empresa. variam e dependem da região onde a empresa está operando. Eles são uma função das regras fiscais, que não fazem parte da avaliação de desempenho de uma equipe de gestão e, portanto, muitos analistas financeirosTorne-se um Analista de Avaliação e Modelagem Financeira Certificado (FMVA) ® A certificação do Analista de Modelagem e Avaliação Financeira (FMVA) ® da CFI o ajudará a ganhar a confiança necessária em sua carreira em finanças. Inscreva-se hoje! prefira adicioná-los de volta ao comparar empresas. pDepreciação e Amortização

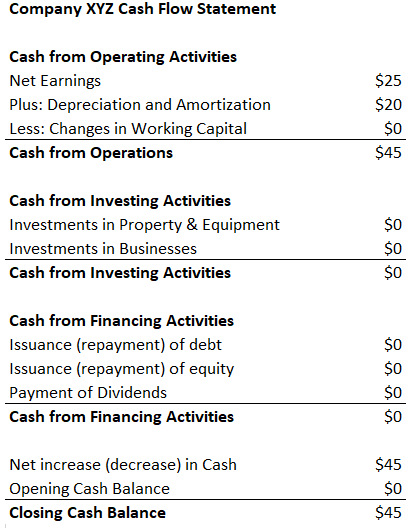

p Depreciação; Despesa de depreciação; quando um ativo de longo prazo é comprado, deve ser capitalizado em vez de ser lançado como despesa no período contábil em que é adquirido. e a amortização (D&A) depende dos investimentos históricos que a empresa fez e não do desempenho operacional atual do negócio. As empresas investem em ativos fixos de longo prazo Ativos de longo prazo Ativos de longo prazo são ativos que uma empresa utiliza em seu processo produtivo e com vida útil superior a um ano. Esses ativos também (como edifícios ou veículos) perdem valor devido ao desgaste. A despesa de depreciação é baseada na deterioração de uma parte dos ativos fixos tangíveis da empresa. A despesa de amortização é incorrida se o ativo for intangível. Ativos intangíveis Ativos intangíveis De acordo com o IFRS, ativos intangíveis são identificáveis, ativos não monetários sem substância física. Como todos os ativos, ativos intangíveis, como patentes, são amortizados porque têm uma vida útil limitada (proteção competitiva) antes do vencimento. p D&A é fortemente influenciado por suposições sobre a vida útil econômica, valor residual, Valor residualValor residual é o valor estimado que um ativo vale ao final de sua vida útil. O valor residual também é conhecido como valor de sucata e método de depreciação Métodos de depreciação Os tipos mais comuns de métodos de depreciação incluem linha reta, saldo decrescente duplo, unidades de produção, e soma dos dígitos dos anos. usado. Por causa disso, os analistas podem descobrir que o lucro operacional é diferente do que eles acham que o número deveria ser, e, portanto, D&A é retirado do cálculo do EBITDA. p A despesa de D&A pode ser localizada na demonstração do fluxo de caixa da empresa sob o caixa das atividades operacionais. Fluxo de caixa operacional Fluxo de caixa operacional (OCF) é a quantidade de caixa gerada pelas atividades operacionais regulares de uma empresa em um período de tempo específico. seção. Como a depreciação e amortização são despesas não monetárias. Despesas não monetárias. Despesas não monetárias aparecem na demonstração do resultado porque os princípios contábeis exigem que sejam registradas, apesar de não serem efetivamente pagas em dinheiro. , ele é adicionado de volta (a despesa geralmente é um número positivo por esse motivo) enquanto na demonstração do fluxo de caixa. p p p Exemplo:a despesa de depreciação e amortização para XYZ é de $ 20.

p

p Exemplo:a despesa de depreciação e amortização para XYZ é de $ 20.

p

Por que usar o EBITDA?

p A métrica do EBITDA é comumente usada como um proxy para o fluxo de caixa. instituição, ou o indivíduo tem. Em finanças, o termo é usado para descrever a quantidade de dinheiro (moeda) que é gerada ou consumida em um determinado período de tempo. Existem muitos tipos de CF. Pode dar a um analista uma estimativa rápida do valor da empresa, bem como um intervalo de avaliação multiplicando-o por um múltiplo de avaliaçãoEBITDA múltiploO múltiplo de EBITDA é um índice financeiro que compara o valor da empresa de uma empresa com seu EBITDA anual. Este múltiplo é usado para determinar o valor de uma empresa e compará-lo com o valor de outra, negócios semelhantes. O múltiplo de EBITDA de uma empresa fornece uma razão normalizada para diferenças na estrutura de capital, obtido a partir de relatórios de pesquisa de patrimônio líquido Relatório de pesquisa de patrimônio Um relatório de pesquisa de patrimônio líquido é um documento preparado por um analista que fornece uma recomendação para os investidores comprarem, segurar, ou vender ações de uma empresa., transações da indústria, ou Processo de Fusões e Aquisições da M &AMergers Este guia o conduz por todas as etapas do processo de Fusões e Aquisições. Saiba como fusões, aquisições e negócios são concluídos. Neste guia, vamos descrever o processo de aquisição do início ao fim, os vários tipos de adquirentes (compras estratégicas vs. financeiras), a importância das sinergias, e custos de transação. p Além disso, quando uma empresa não está tendo lucro. Net IncomeNet Income é um item de linha chave, não apenas na demonstração de resultados, mas em todas as três demonstrações financeiras principais. Enquanto isso é alcançado, os investidores podem recorrer ao EBITDA para avaliar uma empresa. Muitas firmas de private equity usam essa métrica porque ela é muito boa para comparar empresas semelhantes no mesmo setor. Os proprietários de empresas usam-no para comparar seu desempenho com o de seus concorrentes. pDesvantagens

p O EBITDA não é reconhecido pelas normas GAAP ou IFRSIFRS As normas IFRS são as Normas Internacionais de Relatórios Financeiros (IFRS) que consistem em um conjunto de regras contábeis que determinam como as transações e outros eventos contábeis devem ser relatados nas demonstrações financeiras. Eles são projetados para manter a credibilidade e a transparência no mundo financeiro. Alguns são céticos (como Warren BuffettWarren Buffett - EBITDAWarren Buffett é conhecido por não gostar do EBITDA. Warren Buffett é creditado por dizer "A administração acha que a fada do dente paga pelo CapEx?") De usá-lo porque apresenta a empresa como se nunca tivesse pagou quaisquer juros ou impostos, e mostra os ativos como nunca tendo perdido seu valor natural ao longo do tempo (sem depreciação ou Despesas de capital Despesas de capital As despesas de capital referem-se a fundos que são usados por uma empresa para a compra, melhoria, ou manutenção de ativos de longo prazo para melhoria deduzida). p Por exemplo, uma empresa de manufatura de rápido crescimento pode apresentar vendas e EBITDA crescentes ano após ano (YoYYoY (Year over Year) YoY significa Year over Year e é um tipo de análise financeira usada para comparar dados de séries temporais. É útil para medir o crescimento e detectar tendências.). Para expandir rapidamente, adquiriu muitos ativos fixos ao longo do tempo e todos foram financiados com dívidas. Embora possa parecer que a empresa tem um forte crescimento de primeira linha, os investidores devem olhar para outras métricas também, como despesas de capital, fluxo de caixa, e lucro líquido. pExplicação em vídeo do EBITDA

p Abaixo está um pequeno tutorial em vídeo de Ganhos antes dos juros, Impostos, Depreciação, e Amortização. A curta lição cobrirá várias maneiras de calculá-lo e fornecerá alguns exemplos simples para trabalhar. pp p Vídeo:Programa de Treinamento de Analista Financeiro CFITorne-se um Analista de Avaliação e Modelagem Financeira (FMVA) ®A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! p

EBITDA usado na avaliação (EV / EBITDA múltiplo)

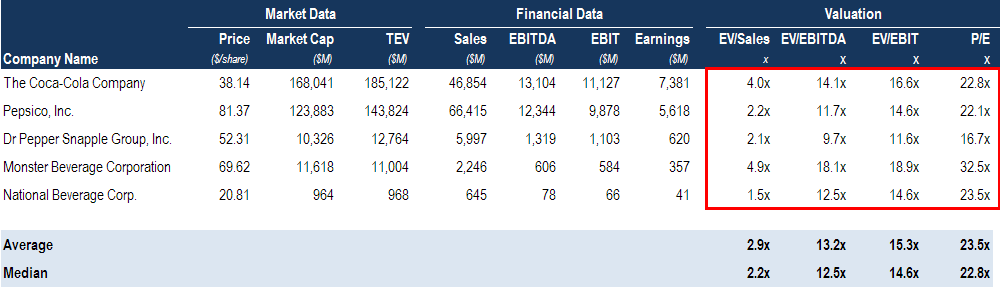

p Ao comparar duas empresas, o rácio Enterprise Value / EBITDAEV / EBITDAEV / EBITDA é utilizado na avaliação para comparar o valor de negócios semelhantes, avaliando o seu Enterprise Value (EV) para o múltiplo do EBITDA em relação a uma média. Neste guia, dividiremos o múltiplo EV / EBTIDA em seus vários componentes, e orientá-lo sobre como calculá-lo passo a passo pode ser usado para dar aos investidores uma ideia geral se uma empresa está sobrevalorizada (índice alto) ou subvalorizada (índice baixo). É importante comparar empresas de natureza semelhante (mesmo setor, operações, clientes, margens, taxa de crescimento, etc.), como diferentes indústrias têm proporções médias muito diferentes (altas proporções para indústrias de alto crescimento, rácios baixos para indústrias de baixo crescimento). p A métrica é amplamente usada em métodos de avaliação de avaliação de negócios Ao avaliar uma empresa como uma empresa em funcionamento, existem três métodos de avaliação principais usados:análise de DCF, empresas comparáveis, e transações precedentes e é encontrada dividindo o valor empresarial de uma empresa pelo EBITDA. p p p Imagem:Curso de Avaliação de Negócios da CFI.

p

p Imagem:Curso de Avaliação de Negócios da CFI.

p

EV / Exemplo de EBITDA:

p A empresa ABC e a empresa XYZ são mercearias concorrentes que operam em Nova York. ABC tem um valor empresarial de $ 200 milhões e um EBITDA de $ 10 milhões, enquanto a empresa XYZ tem um valor empresarial Enterprise Value (EV) Enterprise Value, ou valor da empresa, é o valor total de uma empresa igual ao seu valor patrimonial, mais a dívida líquida, mais qualquer participação minoritária de $ 300 milhões e um EBITDA de $ 30 milhões. Qual empresa está subvalorizada em uma base EV / EBITDA? p ABC da empresa: Empresa XYZ: p EV =$ 200M EV =$ 300M p EBITDA =$ 10M EBITDA =$ 30M p EV / EBITDA =$ 200M / $ 10M =20x EV / EBITDA =$ 300M / $ 30M =10x p Em uma base EV / EBITDA, a empresa XYZ está subvalorizada porque tem um índice mais baixo. pEBITDA em Modelagem Financeira

p O EBITDA é usado com frequência em modelagem financeira. O que é modelagem financeira A modelagem financeira é realizada no Excel para prever o desempenho financeiro de uma empresa. Visão geral do que é modelagem financeira, como e por que construir um modelo. como ponto de partida para o cálculo do fluxo de caixa livre não alavancado. Lucro antes dos juros, impostos, depreciação, e a amortização é uma métrica tão frequentemente referenciada em finanças que é útil usá-la como um ponto de referência, mesmo que um modelo financeiro apenas valorize o negócio com base em seu fluxo de caixa livre Fluxo de caixa livre (FCF) O fluxo de caixa livre (FCF) mede a capacidade de uma empresa de produzir o que os investidores mais preocupam:o dinheiro que está disponível pode ser distribuído de forma discricionária. p p p

p Imagem:Cursos de modelagem financeira baseada em vídeo da CFI.

p

p

p Imagem:Cursos de modelagem financeira baseada em vídeo da CFI.

p

Exemplo de cálculo # 1

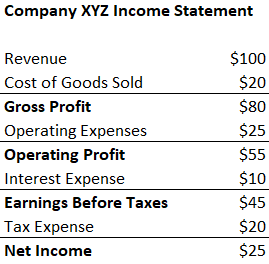

p A empresa XYZ contabiliza suas despesas de depreciação e amortização de $ 20 como parte de suas despesas operacionais. Calcule seus ganhos antes da depreciação e amortização de impostos de juros: p p p

p EBITDA =Lucro Líquido + Despesa de Imposto + Despesa de Juros + Despesa de Depreciação e Amortização

p =$ 25 + $ 20 + $ 10 + $ 20

p =$ 75

p EBITDA =Receita - Custo dos Produtos Vendidos - Despesas Operacionais + Despesa de Depreciação e Amortização

p =$ 100 - $ 20 - $ 25 + $ 20

p =$ 75

p

p

p EBITDA =Lucro Líquido + Despesa de Imposto + Despesa de Juros + Despesa de Depreciação e Amortização

p =$ 25 + $ 20 + $ 10 + $ 20

p =$ 75

p EBITDA =Receita - Custo dos Produtos Vendidos - Despesas Operacionais + Despesa de Depreciação e Amortização

p =$ 100 - $ 20 - $ 25 + $ 20

p =$ 75

p

Baixe o modelo grátis

p Digite seu nome e email no formulário abaixo e baixe o template grátis agora! p pExemplo de cálculo # 2

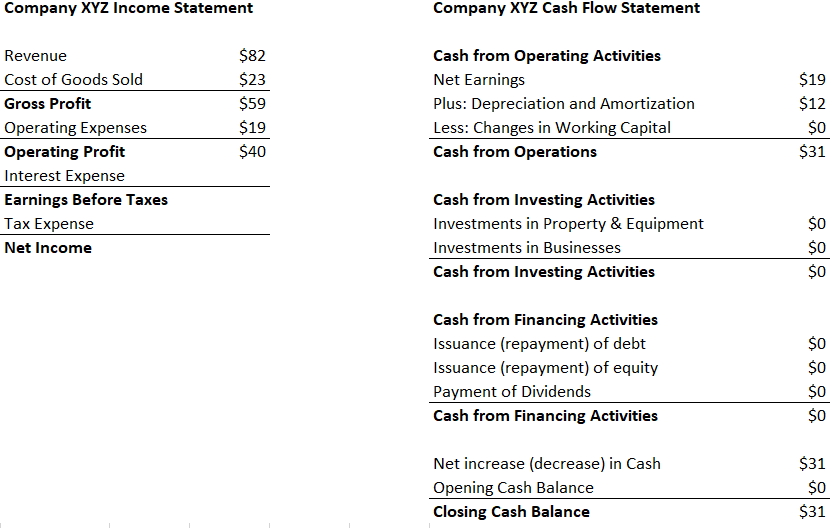

p As despesas de depreciação e amortização da Empresa XYZ são incorridas com o uso de sua máquina que embala os doces que vendem. Eles pagam juros de 5% aos credores e têm uma alíquota de 50%. O que é o lucro de XYZ antes da depreciação e amortização de impostos de juros? p p p Primeiro passo: Preencha o demonstrativo de rendaModelo de declaração de rendaModelo de declaração de renda grátis para fazer o download. Crie sua própria demonstração de lucros e perdas com modelos anuais e mensais no arquivo Excel

p Despesa de juros =5% * $ 40 (lucro operacional) =$ 2

p Lucro antes dos impostos =$ 40 (lucro operacional) - $ 2 (despesa de juros) =$ 38

p Despesa tributária =$ 38 (lucro antes dos impostos) * 50% =$ 19

p Lucro líquido =$ 38 (lucro antes dos impostos) - $ 19 (despesas fiscais) =$ 19

p * Nota:o lucro líquido também pode ser encontrado na Demonstração do Fluxo de Caixa, acima da despesa de depreciação e amortização.

p

p Segundo passo: Encontre a despesa de depreciação e amortização

p Na Demonstração dos Fluxos de CaixaDemonstração dos Fluxos de CaixaA Demonstração dos Fluxos de Caixa (também referida como a demonstração dos fluxos de caixa) é uma das três demonstrações financeiras principais que relatam o dinheiro, a despesa está listada como $ 12.

p Uma vez que a despesa é atribuída às máquinas que embalam seus doces (o ativo em depreciação ajuda diretamente na produção de estoque), a despesa fará parte do custo dos produtos vendidos (CPV). Custo dos produtos vendidos (CPV) O custo dos produtos vendidos (CPV) mede o “custo direto” incorrido na produção de quaisquer bens ou serviços. Inclui o custo do material, direto.

p

p Terceiro passo: Calcule o lucro antes da depreciação e amortização de impostos de juros

p

p EBITDA =Lucro Líquido + Despesa de Imposto + Despesa de Juros + Despesa de Depreciação e Amortização

p =$ 19 + $ 19 + $ 2 + $ 12

p =$ 52

p

p EBITDA =Receita - Custo dos Produtos Vendidos - Despesas Operacionais + Despesa de Depreciação e Amortização

p =$ 82 - $ 23 - $ 19 + $ 12

p =$ 52

p

p Primeiro passo: Preencha o demonstrativo de rendaModelo de declaração de rendaModelo de declaração de renda grátis para fazer o download. Crie sua própria demonstração de lucros e perdas com modelos anuais e mensais no arquivo Excel

p Despesa de juros =5% * $ 40 (lucro operacional) =$ 2

p Lucro antes dos impostos =$ 40 (lucro operacional) - $ 2 (despesa de juros) =$ 38

p Despesa tributária =$ 38 (lucro antes dos impostos) * 50% =$ 19

p Lucro líquido =$ 38 (lucro antes dos impostos) - $ 19 (despesas fiscais) =$ 19

p * Nota:o lucro líquido também pode ser encontrado na Demonstração do Fluxo de Caixa, acima da despesa de depreciação e amortização.

p

p Segundo passo: Encontre a despesa de depreciação e amortização

p Na Demonstração dos Fluxos de CaixaDemonstração dos Fluxos de CaixaA Demonstração dos Fluxos de Caixa (também referida como a demonstração dos fluxos de caixa) é uma das três demonstrações financeiras principais que relatam o dinheiro, a despesa está listada como $ 12.

p Uma vez que a despesa é atribuída às máquinas que embalam seus doces (o ativo em depreciação ajuda diretamente na produção de estoque), a despesa fará parte do custo dos produtos vendidos (CPV). Custo dos produtos vendidos (CPV) O custo dos produtos vendidos (CPV) mede o “custo direto” incorrido na produção de quaisquer bens ou serviços. Inclui o custo do material, direto.

p

p Terceiro passo: Calcule o lucro antes da depreciação e amortização de impostos de juros

p

p EBITDA =Lucro Líquido + Despesa de Imposto + Despesa de Juros + Despesa de Depreciação e Amortização

p =$ 19 + $ 19 + $ 2 + $ 12

p =$ 52

p

p EBITDA =Receita - Custo dos Produtos Vendidos - Despesas Operacionais + Despesa de Depreciação e Amortização

p =$ 82 - $ 23 - $ 19 + $ 12

p =$ 52

p

Mais recursos

p Esperamos que este tenha sido um guia útil para o EBITDA - Lucro antes da depreciação e amortização dos impostos sobre juros. Se você está procurando uma carreira em finanças corporativas, essa é uma métrica sobre a qual você ouvirá muito. Para continuar aprendendo mais, Recomendamos fortemente estes recursos CFI adicionais:- EBIT vs EBITDAEBIT vs EBITDAEBIT vs EBITDA - duas métricas muito comuns usadas em finanças e avaliação de empresas. Existem diferenças importantes, prós / contras para entender.

- Métodos de avaliação Métodos de avaliação Ao avaliar uma empresa como uma empresa em funcionamento, existem três métodos de avaliação principais usados:análise DCF, empresas comparáveis, e transações precedentes

- Guia de modelagem financeiraFree Financial Modeling GuideEste guia de modelagem financeira cobre dicas do Excel e melhores práticas em suposições, motoristas, previsão, ligando as três declarações, Análise DCF, mais

- Como ser um grande analista financeiroO Analyst Trifecta® GuideO guia definitivo sobre como ser um analista financeiro de classe mundial. Você quer ser um analista financeiro de classe mundial? Você está procurando seguir as melhores práticas do setor e se destacar na multidão? Nosso processo, chamado The Analyst Trifecta® consiste em análises, apresentação e habilidades sociais

-

O que é receita?

A receita é o valor de todas as vendas de bens e serviços reconhecidas por uma empresa em um período. A receita (também conhecida como Vendas ou Renda) forma o início da demonstração de resultados de

-

O que é receita x receita?

Este guia fornece uma visão geral das principais diferenças entre receita e receita. RevenueSales Receita de vendas é a receita recebida por uma empresa com a venda de mercadorias ou a prestação de se

finança

-

O que é receita não operacional?

O que é receita não operacional? A receita não operacional se refere à parte da receita de uma empresa que não é atribuível às suas principais operações de negócios. É uma categoria em uma demonstração de resultados em várias etapasD...

-

O que é lucro?

O que é lucro? O lucro é o valor remanescente após o pagamento das despesas da empresa. Ele pode ser encontrado na demonstração do resultado. Se o valor que resta após as despesas terem sido deduzidas da receita for...