O que é a Teoria da Irrelevância do Dividendo?

A Teoria da Irrelevância de Dividendos é uma teoria financeira que afirma que a emissão de dividendos não aumenta a lucratividade potencial de uma empresa ou o preço de suas ações. Isso sugere que os investidoresInvestidorUm investidor é um indivíduo que coloca dinheiro em uma entidade, como uma empresa, para obter retorno financeiro. O principal objetivo de qualquer investidor é minimizar o risco e não é melhor possuir ações de empresas que emitem dividendos do que ações daquelas que não o fazem.

Resumo

- A teoria da irrelevância de dividendos sugere que a emissão de dividendos não aumenta a lucratividade ou o preço das ações de uma empresa.

- Para investidores, se uma empresa emite ações ou não, não afeta matematicamente a riqueza pessoal; apenas a forma da riqueza é alterada.

- Os investidores podem se comportar de forma irracional, o que pode criar uma demanda implícita por ações de uma empresa emissora de dividendos. Contudo, a demanda não reflete a lucratividade da empresa.

Preço das ações e lucratividade da empresa

À medida que os investidores compram ações de uma empresa na esperança de obter lucros, os preços das ações mostram como os investidores acreditam que uma empresa será lucrativa.

Muitos fatores internos e externos afetam o preço das ações de uma empresa. Eles incluem:

- Mudança na gestão

- Demissões de funcionários

- Novos regulamentos governamentais

- Pandemias globais

- Tendências econômicas

- Relações públicas / opiniões do consumidor sobre a empresa

Alguns investidores acreditam que a emissão de dividendos aumenta o preço das ações de uma empresa. Contudo, a teoria da irrelevância dos dividendos sugere que não é verdade.

Dividendos e sua relação com a lucratividade

1. Os dividendos são um custo para uma empresa e não aumentam o preço das ações

Conceitualmente, os dividendos são irrelevantes para o valor de uma empresa porque pagar dividendos não aumenta a capacidade da empresa de gerar lucro.

Quando uma empresa cria um modelo de lucro Lucro, um modelo de lucro se refere ao plano de uma empresa que visa tornar o negócio lucrativo e viável. Ele descreve o que a empresa planeja fabricar, Como as, obtém mais dinheiro para reinvestir em si mesmo. Pode sinalizar para os investidores que a empresa agora possui mais capital / capacidade para gerar mais lucro e levar a um aumento no preço das ações da empresa.

Contudo, se a empresa emitir dividendos, a empresa dá dinheiro aos acionistas que poderia ter sido reinvestido em si mesma e, portanto, perde algum potencial em sua lucratividade.

Implicitamente, a empresa incorre em um “custo” com a emissão de dividendos.

2. Equivalência de emissão e não emissão de dividendos

Logicamente, a perda de rentabilidade potencial pela emissão de dividendos é igual ao valor total dos dividendos pagos. Então, o preço das ações da empresa diminuirá de acordo com o valor do dividendo emitido.

Da perspectiva de um investidor, a emissão de dividendos não afeta a riqueza pessoal.

Se a empresa em que temos ações emitir dividendos, o dinheiro disponível de um investidor aumenta pelo valor do dividendo, mas as ações que o investidor detém agora são menos valorizadas pelo valor dos dividendos emitidos, efetivamente dando um ganho líquido de $ 0.

Exemplo Numérico

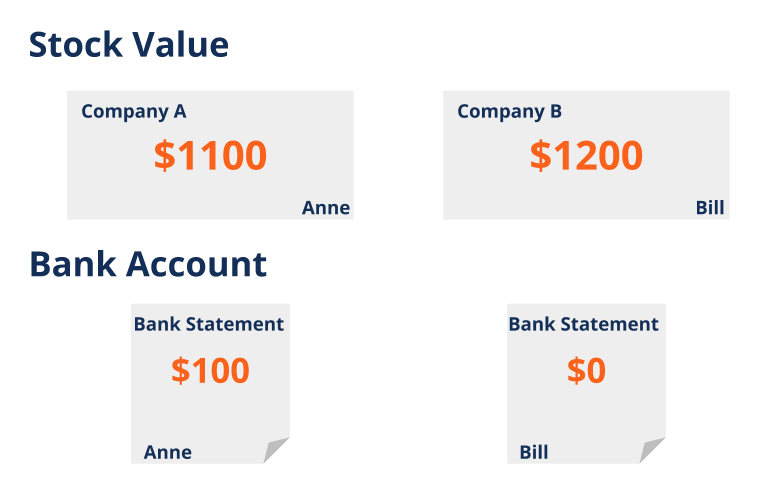

Que haja duas empresas idênticas, Empresa A e Empresa B. A única diferença entre elas é que a Empresa A emite dividendos, e a Empresa B não.

Cada empresa começa com um preço de ação de $ 10 e um investidor, Anne, detém 100 ações da Empresa A, enquanto outro investidor, Conta, detém 100 ações da Empresa B.

Os perfis de riqueza total dos investidores são os seguintes:

Digamos que as duas empresas tenham um desempenho igualmente bom, e os preços das ações de ambas as empresas aumentam em $ 2 e passam a ser $ 12 por ação. As ações de Anne e Bill sobem em valor para US $ 1200.

Agora, A Empresa A emite um dividendo de $ 1 por ação, enquanto a Empresa B não emite dividendos.

Com a questão dos dividendos, O preço das ações da Empresa A diminui, pela quantidade de dividendo emitido, a $ 11 por ação.

Com 100 ações, Anne recebe um pagamento de $ 100.

É claro que a riqueza total de Anne da Empresa A é de $ 1200 ($ 1100 em ações e $ 100 recebidos em dividendos), e a riqueza total de Bill da Empresa A também é $ 1200 ($ 1200 todos na forma de ações).

Observe que, se Bill precisa de dinheiro disponível, ele pode optar por vender oito ações (a $ 12 por ação) da Empresa B para liquidar $ 96 em ações. Assim, da perspectiva do investidor, não há diferença se uma empresa emite ou não dividendos.

Ressalvas

1. Investidores que buscam ações de emissão de dividendos

Como alguns investidores podem desejar receber dinheiro em vez de deter ações (possivelmente devido à sensação de segurança do dinheiro), pode haver uma demanda intrínseca por ações dessas empresas.

Contudo, a demanda não reflete a lucratividade potencial. Isso simplesmente mostra que certos investidores estão predispostos a comprar ações que pagam dividendos. Investindo em ações com dividendos vs ações sem dividendosHá vantagens e desvantagens relativas em investir em ações com dividendos vs ações sem dividendos. Os dividendos são pagamentos periódicos feitos por empresas aos proprietários de suas ações. Eles são um meio de uma empresa dividir parte de sua receita com aqueles que possuem uma participação acionária na empresa. por razões não relacionadas com uma análise financeira rigorosa.

2. Dividendos contínuos podem diminuir o preço futuro das ações

O compromisso de pagar grandes dividendos a longo prazo pode diminuir a lucratividade potencial de uma empresa. Como uma empresa emite continuamente grandes dividendos, ele implicitamente perde fundos para criar lucros futuros.

Hora extra, os dividendos emitidos podem somar, e a perda de uma grande quantia de caixa operacional pode obrigar a empresa a endividar-se ou ser incapaz de implementar uma estratégia lucrativa.

Por sua vez, altas proporções de dívida corporativa ou falha em implementar uma boa estratégia quando oportuno pode diminuir a confiança do investidor, o que leva a preços mais baixos das ações e, por fim, diminui a lucratividade da empresa.

Recursos adicionais

A CFI oferece a página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet CFI's CBCA ™ e se torna um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos serão úteis:

- Liquidação de dividendosLiquidação de dividendosUm dividendo de liquidação é um dividendo emitido por uma empresa como parte de seu processo de liquidação. A liquidação é o processo pelo qual uma empresa encerra suas atividades comerciais e sai do mercado. A liquidação pode ser voluntária ou involuntária (forçada).

- Taxa de crescimento de dividendos Taxa de crescimento de dividendos A taxa de crescimento de dividendos (DGR) é a taxa de crescimento percentual dos dividendos de ações de uma empresa alcançados durante um determinado período de tempo. Freqüentemente, o DGR é calculado anualmente. Contudo, se necessário, também pode ser calculado em uma base trimestral ou mensal.

- Preço das ações Preço das ações O termo preço das ações se refere ao preço atual pelo qual uma ação está sendo negociada no mercado. Cada empresa de capital aberto, quando suas ações são

- Índice de lucratividade Índice de lucratividade O Índice de lucratividade (PI) mede a relação entre o valor presente dos fluxos de caixa futuros e o investimento inicial. O índice é um

-

Quais ações têm os melhores dividendos?

Quais ações têm os melhores dividendos e o que é uma ação de dividendos? Um dividendo é uma porcentagem dos lucros de uma empresa que a empresa paga aos acionistas regularmente, geralmente trimestral

-

O Guia do Investidor:O que são dividendos?

Todo mundo adora um bônus. Investir em ações pode compensar no longo prazo, mas no curto prazo, os investidores podem esperar receber dividendos em ações pagos por ação. Alguns analistas acreditam q

finança

-

O que é um dividendo qualificado?

O que é um dividendo qualificado? Um dividendo qualificado é um dividendo tributado de acordo com a taxa de ganhos de capital de longo prazo, em vez da taxa de renda ordinária. Resumo Um dividendo qualificado é tribut...

-

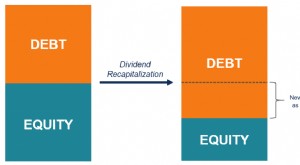

O que é recapitalização de dividendos?

O que é recapitalização de dividendos? A recapitalização de dividendos (frequentemente referida como recapitalização de dividendos) é um tipo de recapitalização alavancada que envolve a emissão de uma nova dívida por uma empresa privada, E...