O que é custo de capital?

p

p

Como calcular o custo do patrimônio líquido

p O custo do capital próprio pode ser calculado usando o modelo CAPM (Capital Asset Pricing Model) Capital Asset Pricing Model (CAPM) O Capital Asset Pricing Model (CAPM) é um modelo que descreve a relação entre o retorno esperado e o risco de um título. A fórmula CAPM mostra que o retorno de um título é igual ao retorno livre de risco mais um prêmio de risco, com base no beta desse título ou Modelo de Capitalização de Dividendos (para empresas que pagam dividendos). pCAPM (Capital Asset Pricing Model)

p O CAPM leva em consideração o risco de um investimento em relação ao mercado. O modelo é menos exato devido às estimativas feitas no cálculo (porque utiliza informações históricas). p Fórmula CAPM:E (R eu ) =R f + β eu * [E (R m ) - R f ]

p p Onde: p E (R eu ) =Retorno esperado do ativo i p R f =Taxa de retorno livre de risco p β eu =Beta do ativo i p E (R m ) =Retorno de mercado esperado pTaxa de retorno livre de risco

p O retorno esperado de um investimento sem risco (se computar o retorno esperado para uma empresa dos EUA, a nota do Tesouro de 10 anos pode ser usada). pBeta

p A medida de risco sistemático (a volatilidade) do ativo em relação ao mercado. O beta pode ser encontrado online ou calculado por meio de regressão:dividindo a covariância do ativo e os retornos do mercado pela variância do mercado. p β eu <1 :O ativo i é menos volátil (em relação ao mercado) p β eu =1 :A volatilidade do ativo i é a mesma taxa do mercado p β eu > 1 :O ativo i é mais volátil (em relação ao mercado) pRetorno de mercado esperado

p Esse valor é normalmente o retorno médio do mercado (do qual o título subjacente faz parte) durante um período de tempo especificado (cinco a dez anos é um intervalo apropriado). pModelo de Capitalização de Dividendos

p O Modelo de Capitalização de Dividendos só se aplica a empresas que pagam dividendos, e também assume que os dividendos crescerão a uma taxa constante. O modelo não leva em conta o risco de investimento na medida em que o CAPM o faz (uma vez que o CAPM requer beta). p Fórmula de capitalização de dividendos:R e =(D 1 / P 0 ) + g

p p Onde: p R e =Custo do Capital Próprio p D 1 =Dividendos / ação no próximo ano p P 0 =Preço atual da ação p g =taxa de crescimento de dividendos pDividendos / participação no próximo ano

p As empresas geralmente anunciam os dividendos muito antes da distribuição. As informações podem ser encontradas nos arquivos das empresas (relatórios anuais e trimestrais ou por meio de comunicados à imprensa). Se as informações não puderem ser localizadas, uma suposição pode ser feita (usando informações históricas para ditar se o dividendo do próximo ano será semelhante). pPreço de ação atual

p O preço das ações de uma empresa pode ser encontrado pesquisando o código ou o nome da empresa na bolsa em que as ações estão sendo negociadas, ou simplesmente usando um mecanismo de pesquisa confiável. pTaxa de crescimento de dividendos

p A taxa de crescimento de dividendos pode ser obtida calculando o crescimento (a cada ano) dos dividendos anteriores da empresa e, em seguida, tomando a média dos valores. p A taxa de crescimento para cada ano pode ser encontrada usando a seguinte equação: pCrescimento de Dividendos =(D t / D t-1 ) - 1

p p Onde: p D t =Pagamento de dividendos do ano t p D t-1 =Pagamento de dividendos do ano t-1 (um ano antes do ano t) pExemplo

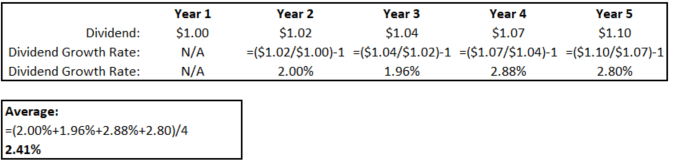

p Abaixo estão os valores dos dividendos pagos anualmente por uma empresa que já opera há cinco anos. p p p

p A média das taxas de crescimento é de 2,41%.

p

p

p A média das taxas de crescimento é de 2,41%.

p

Exemplo de modelo de capitalização de dividendos

p A XYZ Co. está sendo negociada atualmente a US $ 5 por ação e acaba de anunciar um dividendo de US $ 0,50 por ação, que será pago no próximo ano. Usando informações históricas, um analista estimou a taxa de crescimento de dividendos da XYZ Co. em 2%. Qual é o custo do patrimônio?- D 1 =$ 0,50

- P 0 =$ 5

- g =2%

Exemplo de custo de capital no Excel (abordagem CAPM)

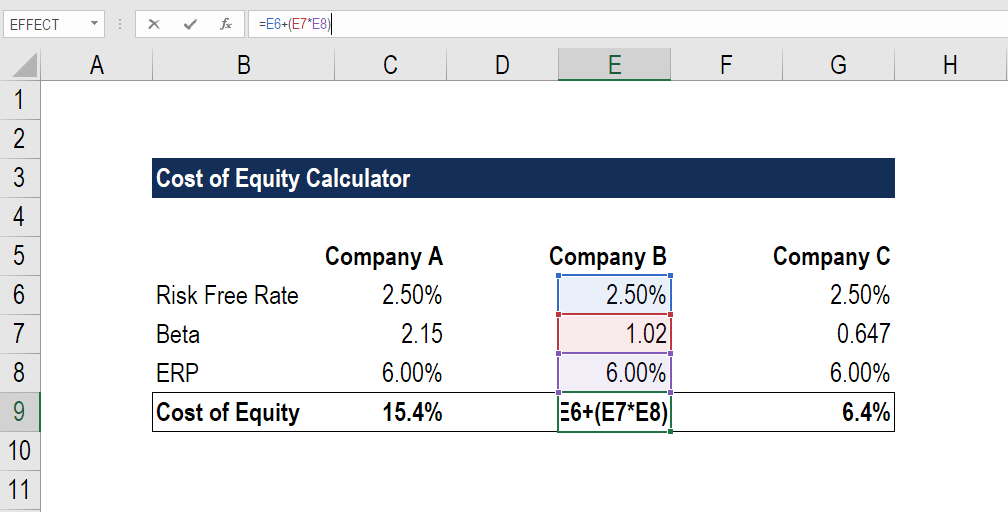

p Etapa 1:Encontre a RFR (taxa livre de risco) do mercado p Etapa 2:calcular ou localizar o beta de cada empresa p Etapa 3:Calcular o ERP (Prêmio de Risco de Capital) pERP =E (R m ) - R f

p p Onde: p E (R m ) =Retorno de mercado esperado p R f =Taxa de retorno livre de risco p p Etapa 4:use a fórmula CAPM para calcular o custo de capital. pE (R eu ) =R f + β eu * ERP

p p Onde: p E (R eu ) =Retorno esperado do ativo i p R f =Taxa de retorno livre de risco p β eu =Beta do ativo i p ERP (Prêmio de Risco de Capital) =E (R m ) - R f p p p

p

p

p  p

p A empresa com o maior beta vê o maior custo de capital e vice-versa. Faz sentido porque os investidores devem ser compensados com um retorno mais alto pelo risco de mais volatilidade (um beta mais alto).

p

p

p A empresa com o maior beta vê o maior custo de capital e vice-versa. Faz sentido porque os investidores devem ser compensados com um retorno mais alto pelo risco de mais volatilidade (um beta mais alto).

p

Baixe o modelo grátis

p Digite seu nome e email no formulário abaixo e baixe o template grátis agora! pCusto do patrimônio líquido versus custo da dívida

p O custo do capital próprio costuma ser mais alto do que o custo da dívida. Os investidores em ações são compensados de forma mais generosa porque o capital é mais arriscado do que a dívida, dado que:- Os titulares de dívidas são pagos antes dos investidores em ações (regra de prioridade absoluta).

- Os titulares de dívidas são pagamentos garantidos, enquanto os investidores em ações não.

- A dívida é frequentemente garantida por ativos específicos da empresa, enquanto o patrimônio não é.

- Em troca de assumir menos riscos, debtholders têm uma taxa de retorno esperada mais baixa.

Custo do patrimônio líquido vs WACC

p O custo de capital próprio se aplica apenas a investimentos de capital, Considerando que o Custo Médio Ponderado de Capital (WACC) WACCWACC é o Custo Médio Ponderado de Capital de uma empresa e representa seu custo combinado de capital, incluindo patrimônio líquido e dívida. contas para investimentos de capital e dívida. p O custo do capital próprio pode ser usado para determinar o custo relativo de um investimento se a empresa não possuir dívidas (ou seja, a empresa só levanta dinheiro através da emissão de ações). p O WACC é usado em vez de uma empresa com dívidas. O valor sempre será mais barato porque leva uma média ponderada das taxas de patrimônio e dívida (e o financiamento da dívida é mais barato). pCusto do patrimônio líquido em modelagem financeira

p WACC é normalmente usado como uma taxa de desconto para fluxo de caixa livre desalavancado Fluxo de caixa livre desalavancado Fluxo de caixa livre desalavancado é uma figura teórica de fluxo de caixa para uma empresa, presumindo que a empresa está totalmente livre de dívidas, sem despesas de juros. (FCFF). Uma vez que o WACC contabiliza o custo do patrimônio líquido e o custo da dívida, o valor pode ser usado para descontar o FCFF, que é todo o fluxo de caixa livre disponível para a empresa. É importante descontá-lo à taxa que custa para financiar (WACC). p O custo do capital próprio pode ser usado como uma taxa de desconto se você usar o fluxo de caixa livre alavancado (FCFE). O custo do patrimônio líquido representa o custo para levantar capital de investidores de capital, e uma vez que FCFE é o dinheiro disponível para investidores de capital, é a taxa apropriada para descontar o FCFE. pp

Leitura Relacionada

p CFI é um fornecedor global de programas de certificação de modelagem financeiraTorne-se um Analista de Modelagem e Avaliação Financeira (FMVA) ®A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira em finanças. Inscreva-se hoje! para aspirantes a analistas financeiros que trabalham em banco de investimento, pesquisa de capital, desenvolvimento corporativo, e FP&A. Para continuar avançando em sua carreira, esses recursos CFI adicionais serão úteis:- Retorno sobre o patrimônio líquido (ROE) O retorno sobre o patrimônio líquido (ROE) é uma medida da lucratividade de uma empresa que considera o retorno anual de uma empresa (lucro líquido) dividido pelo valor de seu patrimônio líquido total (ou seja, 12%). O ROE combina a demonstração de resultados e o balanço patrimonial quando o lucro líquido ou lucro é comparado ao patrimônio líquido.

- Valor da empresa Valor da empresa (EV) Valor da empresa, ou valor da empresa, é o valor total de uma empresa igual ao seu valor patrimonial, mais a dívida líquida, mais qualquer interesse minoritário

- Market CapitalizationFinanceCFI's Finance Articles são elaborados como guias de autoaprendizagem para aprender conceitos financeiros importantes online no seu próprio ritmo. Navegue por centenas de artigos!

- Métodos de avaliação Métodos de avaliação Ao avaliar uma empresa como uma empresa em funcionamento, existem três métodos de avaliação principais usados:análise DCF, empresas comparáveis, e transações precedentes

-

Qual é o custo marginal?

p O custo marginal representa os custos incrementais incorridos na produção de unidades adicionais de um bem ou serviço. É calculado tomando a variação total no custo de produção de mais bens e dividi

-

O que é o valor da casa?

Se você está pensando em pedir dinheiro emprestado à sua casa, é importante entender o que é o valor da casa e quanto você tem. O valor da casa é o valor de mercado de sua casa menos o valor que voc

Artigos em Destaque

-

O que é o Growth Equity?

O que é o Growth Equity? O equity de crescimento (também conhecido como capital de crescimento ou capital de expansão) é um tipo de oportunidade de investimento em empresas relativamente maduras que estão passando por algum e...

-

O que é uma declaração de patrimônio?

O que é uma declaração de patrimônio? Uma demonstração do patrimônio líquido - também conhecida como demonstração do patrimônio líquido ou demonstração das mutações do patrimônio líquido - é uma demonstração financeira que uma empresa dev...