O que é racionamento de capital?

p

p

Exemplo de racionamento de capital

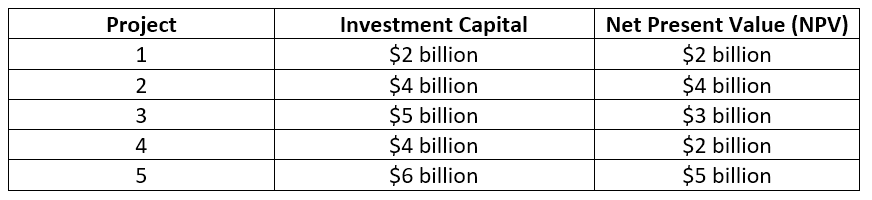

p O racionamento de capital consiste em colocar restrições aos investimentos e projetos assumidos por uma empresa. Para ilustrar isso melhor, vamos considerar o seguinte exemplo: p A VV Construction está analisando cinco possíveis projetos para investir, como mostrado abaixo: p p p

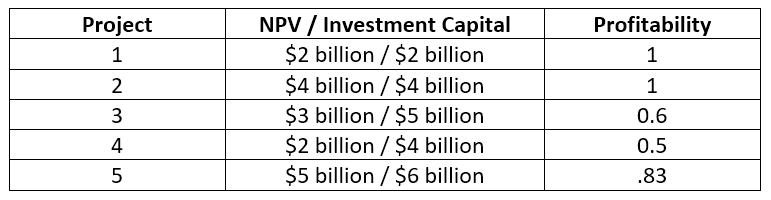

p Para determinar qual projeto oferece o maior potencial de lucratividade Índice de lucratividade O Índice de lucratividade (IP) mede a relação entre o valor presente dos fluxos de caixa futuros e o investimento inicial. O índice é um, calculamos cada projeto usando a seguinte fórmula:

p Rentabilidade =VPL / Capital de Investimento

p

p

p

p Para determinar qual projeto oferece o maior potencial de lucratividade Índice de lucratividade O Índice de lucratividade (IP) mede a relação entre o valor presente dos fluxos de caixa futuros e o investimento inicial. O índice é um, calculamos cada projeto usando a seguinte fórmula:

p Rentabilidade =VPL / Capital de Investimento

p

p  p

p Com base na tabela acima, podemos concluir que os projetos 1 e 2 oferecem o maior potencial de lucro. Portanto, A VV Construction provavelmente investirá nesses dois projetos.

p

p

p Com base na tabela acima, podemos concluir que os projetos 1 e 2 oferecem o maior potencial de lucro. Portanto, A VV Construction provavelmente investirá nesses dois projetos.

p

Tipos de racionamento de capital

p Existem dois tipos de racionamento de capital - duro e suave racionamento. p1. Racionamento de capital duro

p O racionamento de capital pesado representa o racionamento que está sendo imposto a uma empresa por circunstâncias além de seu controle. Por exemplo, uma empresa pode ser impedida de tomar dinheiro emprestado para financiar novos projetos porque sofreu um rebaixamento em sua classificação de crédito. Assim, pode ser difícil ou efetivamente impossível para a empresa obter financiamento, ou pode apenas ser capaz de fazê-lo a taxas de juros exorbitantes Taxa de juros Uma taxa de juros refere-se ao valor cobrado por um credor a um mutuário por qualquer forma de dívida concedida, geralmente expresso como uma porcentagem do principal. p2. Racionamento de capital leve

p Em contraste, o racionamento de capital brando refere-se a uma situação em que uma empresa escolheu livremente impor algumas restrições sobre suas despesas de capital, mesmo que tenha a capacidade de fazer investimentos de capital muito maiores do que deseja. A empresa pode escolher entre vários métodos para impor a si mesma restrições de investimento. Por exemplo, pode exigir temporariamente que um projeto ofereça uma taxa de retorno mais alta do que a normalmente exigida para que a empresa considere realizá-lo. Ou a empresa pode simplesmente impor um limite ao número de novos projetos que assumirá nos próximos 12 meses. pPor que o racionamento de capital é usado? - Benefícios

p p O racionamento de capital é usado por muitos investidores e empresas para garantir que apenas os investimentos mais viáveis sejam feitos. Isso ajuda a garantir que as empresas invistam apenas nos projetos que oferecem os maiores retornos. Pode parecer que todos os investimentos com altos retornos projetados devem ser realizados. Contudo, há momentos em que os fundos estão baixos ou quando uma empresa ou um investidor individual deseja apenas melhorar seus fluxos de caixa antes de fazer mais investimentos. Também pode ser o caso de o investidor ter motivos para acreditar que pode fazer o investimento em condições mais favoráveis, esperando um pouco mais antes de prosseguir. Por exemplo, a administração da empresa pode esperar uma queda significativa nas taxas de juros nos próximos seis meses, o que tornaria os custos de financiamento menos caros. pUm número limitado de projetos é mais fácil de gerenciar

p p Quando uma empresa investe em um grande número de projetos simultaneamente, a partilha de fundos significa menos capital disponível para cada projeto individual. Isso normalmente se traduz em mais tempo e esforço necessários para monitorar e gerenciar cada projeto. Também, alocar recursos limitados em vários projetos pode realmente ameaçar o sucesso dos projetos, E se, por exemplo, o orçamento projetado para um ou mais projetos acaba tendo custos significativamente subestimados. Um racionamento de capital inteligente pode ajudar uma empresa a evitar esses problemas. pRacionamento de capital oferece maior flexibilidade de investimento

p p As oportunidades de investimento estão mudando constantemente. Os gestores de carteira geralmente mantêm uma parte significativa dos fundos de investimento disponíveis na forma de dinheiro. Manter um suprimento imediato de dinheiro em excesso, em primeiro lugar, proporciona maior estabilidade financeira e torna mais fácil para os investidores se ajustarem a circunstâncias adversas repentinas que possam surgir. p Manter algum dinheiro em excesso na reserva também realiza outra coisa. Isso garante que, se uma oportunidade de ouro invisível particularmente atraente surgir de repente, o investidor tem recursos disponíveis para tirar proveito imediato da situação. A capacidade de agir rapidamente pode ser a diferença entre uma boa oportunidade de investimento e uma ótima. pPotenciais Desvantagens do Racionamento de Capital

p O racionamento de capital também vem com seu próprio conjunto de desvantagens potenciais, incluindo o seguinte: p1. Elevados requisitos de capital

p Porque apenas os investimentos mais lucrativos são realizados em um cenário de racionamento de capital, o racionamento também pode significar altos requisitos de capital. p2. Vai contra a teoria dos mercados de capitais eficientes

p Em vez de investir em todos os projetos que oferecem altos lucros, o racionamento de capital permite apenas selecionar os projetos com os maiores retornos estimados sobre o investimento. Mas a teoria dos mercados eficientes sustenta que é virtualmente impossível, hora extra, para selecionar continuamente investimentos superiores que superam significativamente os outros. O racionamento de capital pode, na verdade, expor o investidor a um risco maior ao deixar de manter uma carteira diversificada de investimentos. pMais recursos

p Esperamos que você tenha gostado de ler o guia do CFI para Racionamento de Capital. CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ™. Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em seu carreira em finanças. Inscreva-se hoje! programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:- Due Diligence em Project FinanceDue Diligence em Project Finance A diligência devida em project finance envolve o gerenciamento e a revisão dos aspectos relacionados a um negócio. A devida diligência adequada garante que não surjam surpresas em relação a uma transação financeira. O processo envolve um exame abrangente da transação e a preparação de uma nota de avaliação de crédito.

- Fluxo de caixa incremental Fluxo de caixa incremental O fluxo de caixa incremental refere-se ao fluxo de caixa que é adquirido por uma empresa quando ela assume um novo projeto. Para estimar um fluxo de caixa incremental,

- Técnica de revisão de avaliação de projeto (PERT) Técnica de revisão de avaliação de projeto (PERT) Na gestão de projetos, a Técnica de Revisão de Avaliação do Projeto ou PERT é usada para identificar o tempo que leva para terminar uma tarefa ou atividade específica. Isto é

- Tipos de orçamentosTipos de orçamentos Existem quatro tipos comuns de métodos de orçamento que as empresas usam:(1) incremental, (2) baseado em atividades, (3) proposta de valor, e (4)

-

O que é perda de capital?

A perda de capital é a redução no valor do capital de uma empresa, ou seja, investimentos, bens de capital, etc. A perda é realizada quando os ativos de capital são vendidos por um preço inferior ao p

-

O que é Mispricing?

O preço incorreto causa uma divergência entre o preço de mercado de um título e o valor fundamental desse título. A lei de um preço estabelece que o preço de mercado de um título é igual ao valor pres

finança

-

O que é ROIC?

O que é ROIC? p ROIC significa Return on Invested Capital e é um índice de rentabilidade ou desempenho que visa medir a porcentagem de retorno que uma empresa obtém sobre o capital investido. mais. O índice mostra ...

-

O que é capital de risco?

O que é capital de risco? O capital de risco é uma forma de financiamento que fornece fundos para o estágio inicial, empresas emergentes com alto potencial de crescimento, em troca de patrimônio líquido Acionistas O patrimônio...