Como criar um modelo de orçamento

Então, você decidiu sentar e descobrir como criar um modelo de orçamento de uma vez por todas. Ou talvez pela terceira, quarta ou quinta vez, mas você está falando sério sobre a parte “para todos” nessa rodada.

Bom! Vamos começar.

Como criar um modelo de orçamento

A esperança oferecida por um novo processo, sistema, plano ou caderno pode ser um pouco inebriante – parece que o universo pode finalmente estar lhe entregando aquela peça irritante que você está perdendo e que completaria o quebra-cabeça da maturidade responsável.

Sério – a única razão pela qual você não está perfeitamente organizado/fisicamente em forma/financeiramente independente/capaz de encontrar meias combinando de manhã é porque você não tem o sistema certo! Se você tivesse comprado um novo caderno, notas adesivas, marcadores, canetas coloridas, fita adesiva estampada e clipes de papel para aquele projeto em particular, você já estaria arrasando.

Ok, neste momento, estou falando comigo mesmo sobre mim mesmo. Podemos parar de comprar os cadernos; eles não são a peça que falta.

O ponto que estou tentando mostrar é que o sistema é importante, mas implementar o hábito real em sua vida cotidiana é fundamental para o sucesso a longo prazo, tanto na combinação de meias quanto no gerenciamento de dinheiro. Então, vamos falar sobre a criação de um orçamento pessoal que se tornará parte de sua vida normal em vez de outro caderno abandonado.

Ignore todos esses bons conselhos e vá direto para um Lista de verificação do Todoist para criar um modelo de orçamento . Você não gostaria que os blogueiros de receitas fizessem isso? (No entanto, é mais provável que você tenha sucesso de uma maneira que grude se seguir em frente.)

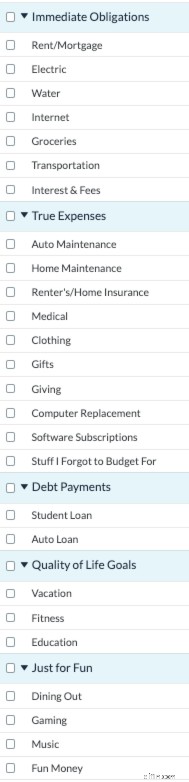

O que você precisa para criar um modelo de orçamento

Antes de começarmos, você precisará fazer uma lista das seguintes coisas:

- Renda mensal (use seu salário líquido)

- Despesas mensais

- Despesas não mensais

- Metas de economia

- Despesas "apenas por diversão"

Em seguida, adicione uma categoria na parte inferior para "Coisas que esqueci de orçar", porque vamos ser realistas, sempre há coisas assim. Escolha sua ferramenta de orçamento de escolha. Pode ser um aplicativo de orçamento (ahem, YNAB ), planilha do Excel ou Planilhas Google, ou… um caderno novo… o que for melhor para você.

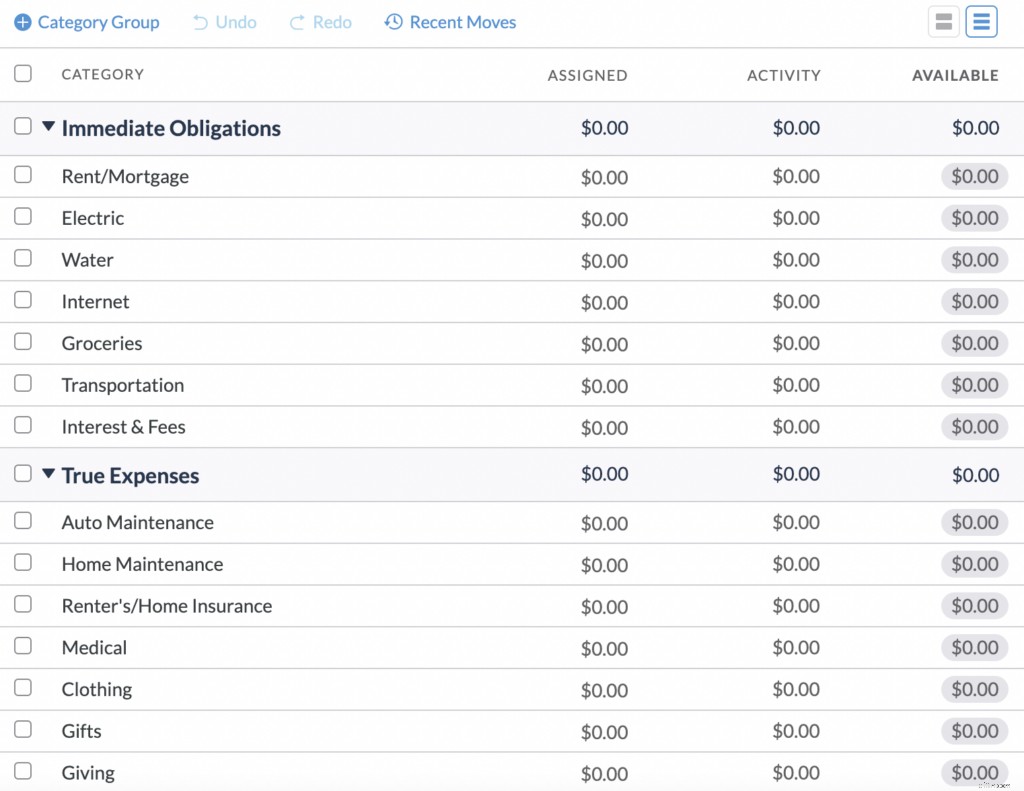

Como configurar um modelo de orçamento

Depois de listar seus diferentes grupos de categorias e as categorias que se enquadram em cada uma delas, crie duas colunas adicionais:rotule uma coluna como "Atribuída" e a outra como "Disponível". O restante desse processo será mais fácil de configurar e manter em uma planilha de orçamento, ou ainda mais fácil, no YNAB.

Primeiro passo:quanto você precisa?

Primeiro, você precisa fazer uma estimativa de quanto custará cada uma dessas despesas. Não fique atolado nisso enquanto você está sendo configurado pela primeira vez - adivinhar é bom. Seu plano de orçamento evoluirá à medida que você percorrer o caminho da iluminação financeira. Esperançosamente.

Despesas mensais como aluguel, conta de telefone celular, eletricidade, pagamentos de empréstimos estudantis, seguro de saúde, etc. são muito fáceis de descobrir. Para despesas não mensais ou variáveis, como presentes de Natal, registro de automóveis, seguro de carro ou assinaturas anuais, divida sua estimativa pelo número de meses necessários para que esse custo se repita para que você possa contribuir com parcelas gerenciáveis mensalmente em vez de engasgando com todo o custo quando se trata.

Você terá um pouco mais de espaço de manobra quando se trata de despesas divertidas e metas de economia, mas use esses números para criar um pouco de responsabilidade em sua vida - sua prioridade é mimosas sem fim no brunch todos os domingos ou um fundo de emergência de três meses? Não há resposta errada (independentemente do que seu pai pensaria). Seu orçamento (e seus hábitos de consumo) devem ser um reflexo do que importa para você.

Agora, antes de chegarmos ao passo dois, quero dizer que talvez quando você já pensou em “orçar” ou “fazer um orçamento” você terminou após o passo um. Mas você está perdendo a melhor e mais eficaz maneira de gerenciar suas finanças pessoais se parar por aí! Continue porque é aqui que fica bom.

Etapa dois:quanto você tem?

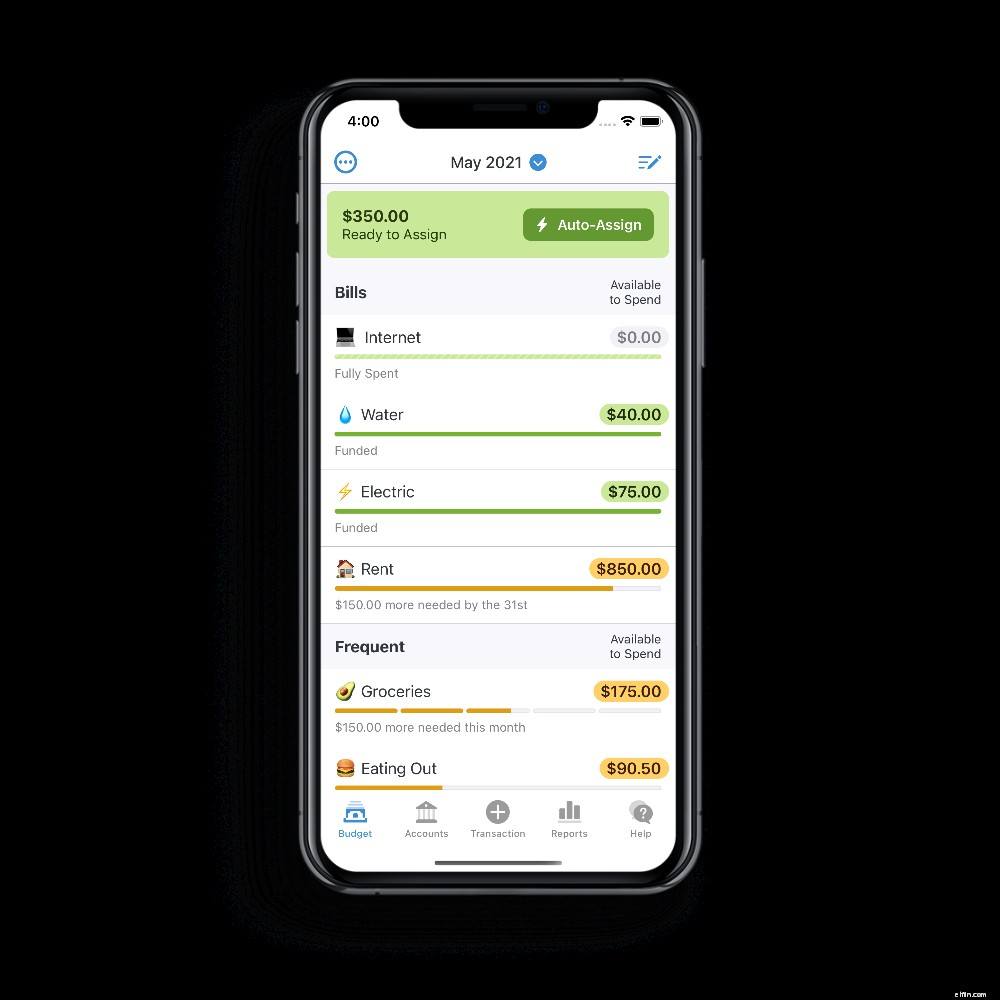

Em seguida, dê uma olhada no seu saldo bancário. É quanto dinheiro você tem para distribuir para cada uma dessas categorias agora. É melhor atribuir seus dólares a categorias com base na data de vencimento e/ou urgência.

Pergunte a si mesmo quanto dinheiro você tem e o que ele precisa fazer antes do seu próximo salário. Continue atribuindo dinheiro da sua conta bancária às suas categorias até que não haja mais nenhum. Esse é o objetivo!

(O que você acabou de fazer? É chamado de orçamento base zero e está prestes a mudar sua vida.)

Não faça planos para dólares que você ainda não tem, como contracheques futuros... Eu sei que parece difícil, mas, acredite, é importante. Você não precisa ter dinheiro para todas as categorias agora; concentre-se no dinheiro que você tem e nos trabalhos que ele deve fazer antes que mais dinheiro chegue.

Agora olhe para suas categorias de gastos. O valor listado em sua categoria "Disponível" é quanto você tem para gastar nesses itens. Quando você faz uma compra, o valor gasto é subtraído do total disponível. Se você acidentalmente ultrapassar esse valor, não falhou no orçamento. Não é grande coisa. Apenas cubra gastos excessivos movendo dinheiro de outra categoria.

Etapa três:lucro

Continue seguindo as etapas listadas acima até se tornar mais consciente de seus gastos e como isso afeta sua vida. Nesse ponto, você fará escolhas mais intencionais e, eventualmente, poderá pagar as contas do próximo mês com o dinheiro deste mês.

Parece complicado?

Vamos resumir e simplificar

As Quatro Regras do YNAB

Regra número um:dê um emprego a cada dólar

Decida como você vai gastar cada dólar que você tem, atribuindo cada dólar a uma categoria. Por quê? Porque vai te trazer tranquilidade para poder ver para onde seu dinheiro está indo e o que ele precisa fazer. Isso também o ajudará a se concentrar e se comprometer com o que é importante para você.

Regra dois:aceite suas verdadeiras despesas

Despesas inesperadas não são realmente inesperadas, são? Você sabe que seu carro precisará de pneus novos, as férias chegam todos os anos e você provavelmente não cancelará a assinatura do Amazon Prime. Dividir essas despesas irregulares em valores mensais para que possam ser acumuladas no momento em que o custo total é devido permite que você pise no freio nessa montanha-russa financeira.

Regra Três:Aguente os Socos

Ok, você não se juntou a um mosteiro de dinheiro. Não transforme o orçamento em privação ou em uma fonte autoimposta de vergonha ou você desistirá de fazê-lo. Se você gastar demais em uma categoria, cubra-o movendo dinheiro de outra categoria. Cada categoria é como um envelope cheio de dinheiro – você pode pegar emprestado de um se houver um descuido ou indulgência. No entanto, você precisará cobrir os gastos excessivos, porque quando seu “envelope” de jantar fora está vazio, você realmente não tem dinheiro para jantar fora. Você aprenderá com a experiência.

Roll Four:Age Your Money

Com gastos, economias e acompanhamento de despesas conscientes e intencionais, você terá mais espaço para respirar em seu orçamento mensal. É quando a mágica acontece! Comece a trabalhar para seus objetivos financeiros de longo prazo, economize dinheiro com mais facilidade e financie seu futuro.

Ou, você sabe o quê? Podemos fazer a parte "criar um modelo de orçamento" para você. Na verdade já fizemos.

Pronto para menos estresse financeiro e para assumir o controle total de suas finanças? Basta clicar no botão azul brilhante abaixo para uma avaliação gratuita de 34 dias do You Need a Budget, um aplicativo premiado e método inovador para gerenciamento de dinheiro. Não há necessidade de cartão de crédito ou obrigação - apenas experimente.

-

Capítulo 03:Como Criar um Orçamento de Aposentadoria

Anos dourados exigem um pouco de ouro. Você está economizando para a aposentadoria? Você deveria estar, mesmo que seus anos dourados estejam a mais da metade de sua vida. Quanto mais cedo você começ

-

Como criar um orçamento que funcione

Você poderia ter lido isso em sua caixa de entrada. Inscreva-se de graça para um boletim de notícias semanal. Sem spam, apenas bons conselhos. É necessário um endereço de e-mail válido. Você deve

despesas

- Como criar um orçamento detalhado

- Como Criar um Orçamento Frugal

- Como criar um planejador de orçamento mensal personalizado

- Como criar um orçamento para aposentadoria antecipada

- Como criar um orçamento familiar (orçamento passo a passo fácil)

- Como criar um orçamento usando Mint.com

- Como criar um orçamento de emergência para lidar com COVID-19

- Como fazer um orçamento quando você está falido

-

Pergunte a um CFP:Como criar um orçamento?

Pergunte a um CFP:Como criar um orçamento? Um orçamento realista pode ajudá-lo a controlar seu dinheiro e planejar o futuro. Um orçamento realista pode ajudar você a controlar seu dinheiro e planejar o futuro. Um orçamento é uma das maneira...

-

Como criar um orçamento empresarial em 2022

Como criar um orçamento empresarial em 2022 Um orçamento empresarial pode ajudá-lo a manter os custos sob controle e aumentar a receita. Aprenda a fazer um orçamento empresarial para sua pequena empresa em cinco etapas. Se você acabou de inici...