Como criar um orçamento de emergência para lidar com COVID-19

p Esta postagem pode ser encontrada em espanhol aqui.

p Este conteúdo é para o primeiro pacote de alívio de estímulo, The Coronavirus Aid, Lei de Socorro e Segurança Econômica (Lei CARES), que foi sancionada em março de 2020. Procurando as últimas notícias sobre o pacote de estímulo? Para obter mais informações sobre o Plano de Resgate Americano, o pacote de estímulo que foi assinado em lei em março de 2021, por favor visite o Postagem do blog “American Rescue Plan:O que isso significa para você e uma terceira verificação de estímulo” .

p COVID-19 teve um impacto profundo em muitas vidas individuais e economias em todo o mundo. Com as empresas mudando para operações remotas, portas do restaurante fechadas, e um mercado de ações em baixa, o fechamento de grande parte da economia dos EUA afetou milhões de americanos. Desde que todo o surto de coronavírus atingiu os EUA, mais de 10 milhões de americanos entraram com pedido de desemprego na esperança de recuperar sua recente perda de renda.

p Se você é como muitos americanos lidando com a atual crise do COVID-19, você provavelmente está preocupado com suas finanças. Quer o seu salário ou estilo de vida tenham sido afetados ou não pela pandemia, é importante manter a estabilidade financeira durante um período de incerteza. A melhor maneira de evitar uma emergência financeira é preparar um orçamento de emergência que funcione para você e sua família.

p Proteger suas finanças em meio a uma pandemia global pode parecer uma façanha impossível, mas com o orçamento certo em vigor, você pode se preparar adequadamente para quaisquer despesas imprevistas que possam surgir em seu caminho. Usando este guia, vamos orientá-lo sobre como criar um orçamento de emergência e obter a paz de espírito que você merece durante estes tempos sem precedentes.

p Esta postagem pode ser encontrada em espanhol aqui.

p Este conteúdo é para o primeiro pacote de alívio de estímulo, The Coronavirus Aid, Lei de Socorro e Segurança Econômica (Lei CARES), que foi sancionada em março de 2020. Procurando as últimas notícias sobre o pacote de estímulo? Para obter mais informações sobre o Plano de Resgate Americano, o pacote de estímulo que foi assinado em lei em março de 2021, por favor visite o Postagem do blog “American Rescue Plan:O que isso significa para você e uma terceira verificação de estímulo” .

p COVID-19 teve um impacto profundo em muitas vidas individuais e economias em todo o mundo. Com as empresas mudando para operações remotas, portas do restaurante fechadas, e um mercado de ações em baixa, o fechamento de grande parte da economia dos EUA afetou milhões de americanos. Desde que todo o surto de coronavírus atingiu os EUA, mais de 10 milhões de americanos entraram com pedido de desemprego na esperança de recuperar sua recente perda de renda.

p Se você é como muitos americanos lidando com a atual crise do COVID-19, você provavelmente está preocupado com suas finanças. Quer o seu salário ou estilo de vida tenham sido afetados ou não pela pandemia, é importante manter a estabilidade financeira durante um período de incerteza. A melhor maneira de evitar uma emergência financeira é preparar um orçamento de emergência que funcione para você e sua família.

p Proteger suas finanças em meio a uma pandemia global pode parecer uma façanha impossível, mas com o orçamento certo em vigor, você pode se preparar adequadamente para quaisquer despesas imprevistas que possam surgir em seu caminho. Usando este guia, vamos orientá-lo sobre como criar um orçamento de emergência e obter a paz de espírito que você merece durante estes tempos sem precedentes.

- O que é um orçamento de emergência?

- Como criar um orçamento de emergência:um guia passo a passo

- Etapa 1:avalie seu orçamento atual

- Etapa 2:Divida suas despesas

- Etapa 3:ajuste seu orçamento

- Etapa 4:explore os benefícios disponíveis

- Etapa 5:reavalie suas metas financeiras

O que é um orçamento de emergência?

p Em sua essência, um orçamento de emergência prioriza a sobrevivência acima de tudo. Embora seja semelhante ao seu orçamento médio semanal ou mensal, um orçamento de emergência é aquele que elimina todas as despesas desnecessárias e apenas considera suas necessidades básicas e responsabilidades financeiras. p Quando usado de forma eficaz, um orçamento de emergência pode fornecer margem de manobra financeira extra que permite depositar mais em um fundo de emergência ou simplesmente esticar seu dinheiro por mais tempo. Cortar custos e priorizar despesas é uma realidade que muitos americanos enfrentam hoje, à medida que a COVID-19 pressiona seu bem-estar financeiro. p Devido à natureza imprevisível do coronavírus, esperar o inesperado deve ser parte integrante do quebra-cabeça do planejamento de seu orçamento. Em última análise, seu orçamento de emergência deve levar em conta os custos necessários para fazer face às despesas e todos os ganhos restantes devem ser destinados a um fundo de emergência.Como criar um orçamento de emergência:um guia passo a passo

p Criar um orçamento de emergência é muito parecido com criar seu orçamento mensal normal, Contudo, em vez de alocar fundos para despesas acessórias, como uma academia ou jantares em restaurantes, seu foco está mais posicionado em como cobrir as necessidades básicas e dedicar o resto para garantir sua estabilidade futura. p Pegue uma calculadora e tenha seus planos de orçamento antigos em mãos - vamos explicar como criar um orçamento de emergência, passo a passo.Etapa 1:avalie seu orçamento atual

p p Para criar um orçamento de emergência bem-sucedido, você deve primeiro entender o estado de suas finanças antes da pandemia. Seu orçamento existente revelará tudo o que você precisa saber sobre seus gastos atuais e para onde seu dinheiro está indo.

p Liste todas as suas despesas mensais , incluindo custos recorrentes e variáveis, bem como necessidades e desejos. Para ter uma visão mais ampla dessas cobranças, pode ajudar a revisar suas transações Mint, extratos bancários mensais ou extratos de cartão de crédito. Some a soma dessas despesas para calcular seu gasto mensal.

p Agora, compare seus gastos mensais com sua renda atual. Isso é especialmente crítico se você ficou desempregado recentemente ou sofreu um corte de pagamento. Esta comparação lhe dará uma visão precisa de como você precisará modificar seus gastos para acomodar suas necessidades básicas enquanto aloca a renda residual para gastos futuros ou um fundo de emergência.

p Para criar um orçamento de emergência bem-sucedido, você deve primeiro entender o estado de suas finanças antes da pandemia. Seu orçamento existente revelará tudo o que você precisa saber sobre seus gastos atuais e para onde seu dinheiro está indo.

p Liste todas as suas despesas mensais , incluindo custos recorrentes e variáveis, bem como necessidades e desejos. Para ter uma visão mais ampla dessas cobranças, pode ajudar a revisar suas transações Mint, extratos bancários mensais ou extratos de cartão de crédito. Some a soma dessas despesas para calcular seu gasto mensal.

p Agora, compare seus gastos mensais com sua renda atual. Isso é especialmente crítico se você ficou desempregado recentemente ou sofreu um corte de pagamento. Esta comparação lhe dará uma visão precisa de como você precisará modificar seus gastos para acomodar suas necessidades básicas enquanto aloca a renda residual para gastos futuros ou um fundo de emergência.

Etapa 2:Divida suas despesas

p

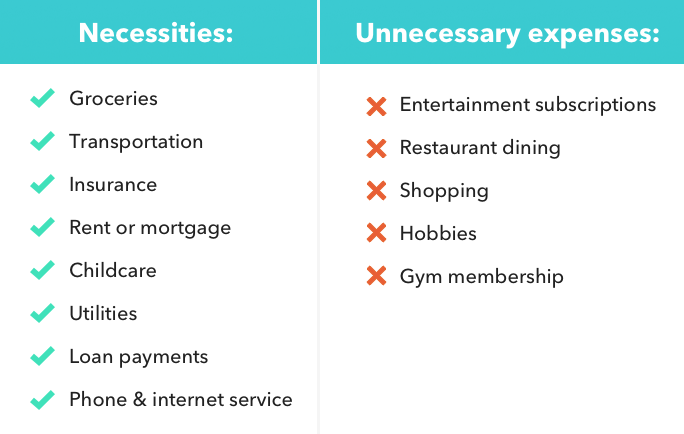

p Depois de desenvolver uma lista abrangente de suas despesas mensais, divida-os em duas categorias:necessidades e despesas desnecessárias. Como os fundamentos do estilo de vida variam de pessoa para pessoa, cabe a você determinar suas necessidades a partir de seus desejos. Lembre-se de que quanto mais desejos você é capaz de desistir, mais dinheiro você terá para investir em necessidades futuras.

p Para ajudá-lo a começar, use estas listas de necessidades comuns e despesas desnecessárias:

p Necessidades - Também comumente referido como despesas fixas, as necessidades incluem tudo o que garante que suas necessidades básicas sejam atendidas. Exemplos incluem:

- Mercearias

- Transporte

- Seguro

- Aluguel ou hipoteca

- Puericultura

- Serviços de utilidade pública

- Pagamentos de empréstimos

- Serviço básico de telefone e internet

- Assinaturas de entretenimento (streaming, jogos, etc.)

- Jantar em restaurante

- Compras

- Hobbies

- Inscrição no ginásio

Etapa 3:ajuste seu orçamento

p p Com uma compreensão visual de como suas finanças são divididas entre necessidades e desejos, você pode tornar mais inteligente, decisões mais calculadas conforme você desenvolve seu orçamento de emergência. Esteja você passando por dificuldades financeiras ou não, é importante fazer os ajustes orçamentários necessários para se proteger de entrar no negativo no caso de uma emergência médica ou uma situação difícil de mudar sua vida.

p Reconstruir seu orçamento significa determinar quais despesas manter ou cortar, e descobrir maneiras de reduzir despesas fixas recorrentes. Vamos guiá-lo.

p Decida quais despesas manter ou cortar

p Os critérios que você usará para determinar quais despesas manterá em relação às despesas que eliminará ficam totalmente a seu critério, mas tenha em mente que quanto mais custos não essenciais você consegue cortar, o melhor.

p Isso pode significar o cancelamento de suas assinaturas de serviço de streaming e associações de estúdio de ioga em favor de financiar o orçamento do próximo mês para mantimentos.

p Com grande parte do país sob pedidos para ficar em casa, restaurante de jantar fora, a inscrição em academias de ginástica e as despesas com a vida noturna devem ser relativamente fáceis, pois a maioria desses estabelecimentos não está mais aberta ao público. À luz desta mudança, dê o seu melhor para transformar uma situação restritiva em uma de crescimento. Tire o pó de um velho jogo de tabuleiro para substituir seus métodos de entretenimento mais caros ou experimente uma nova receita para saciar seu desejo por um jantar requintado.

p A grande maioria de suas necessidades provavelmente permanecerá como tal em seu orçamento de emergência modificado e sempre devem ser as despesas prioritárias a cada mês.

p

p Com uma compreensão visual de como suas finanças são divididas entre necessidades e desejos, você pode tornar mais inteligente, decisões mais calculadas conforme você desenvolve seu orçamento de emergência. Esteja você passando por dificuldades financeiras ou não, é importante fazer os ajustes orçamentários necessários para se proteger de entrar no negativo no caso de uma emergência médica ou uma situação difícil de mudar sua vida.

p Reconstruir seu orçamento significa determinar quais despesas manter ou cortar, e descobrir maneiras de reduzir despesas fixas recorrentes. Vamos guiá-lo.

p Decida quais despesas manter ou cortar

p Os critérios que você usará para determinar quais despesas manterá em relação às despesas que eliminará ficam totalmente a seu critério, mas tenha em mente que quanto mais custos não essenciais você consegue cortar, o melhor.

p Isso pode significar o cancelamento de suas assinaturas de serviço de streaming e associações de estúdio de ioga em favor de financiar o orçamento do próximo mês para mantimentos.

p Com grande parte do país sob pedidos para ficar em casa, restaurante de jantar fora, a inscrição em academias de ginástica e as despesas com a vida noturna devem ser relativamente fáceis, pois a maioria desses estabelecimentos não está mais aberta ao público. À luz desta mudança, dê o seu melhor para transformar uma situação restritiva em uma de crescimento. Tire o pó de um velho jogo de tabuleiro para substituir seus métodos de entretenimento mais caros ou experimente uma nova receita para saciar seu desejo por um jantar requintado.

p A grande maioria de suas necessidades provavelmente permanecerá como tal em seu orçamento de emergência modificado e sempre devem ser as despesas prioritárias a cada mês.

p  p Despesas fixas mais baixas

p Depois de eliminar todas as despesas gratuitas, você pode definir melhor os detalhes de seu orçamento de emergência. Verifique sua lista de despesas sobreviventes e pesquise quais custos podem ser reduzidos. Você pode se surpreender ao descobrir quantos custos fixos podem realmente ser reduzidos para melhor acomodar seu tempo de dificuldades financeiras.

p Sem o conhecimento da maioria, muitas empresas de serviços públicos, empresas de cabo, e as operadoras de celular ficarão felizes em trabalhar com você para encontrar um plano mais econômico que garanta que você continue sendo um cliente fiel. Negociar suas contas requer um pouco de know-how e persistência, mas você pode descobrir que pode economizar US $ 10 ou US $ 100 em uma conta recorrente com um simples telefonema.

p Despesas fixas mais baixas

p Depois de eliminar todas as despesas gratuitas, você pode definir melhor os detalhes de seu orçamento de emergência. Verifique sua lista de despesas sobreviventes e pesquise quais custos podem ser reduzidos. Você pode se surpreender ao descobrir quantos custos fixos podem realmente ser reduzidos para melhor acomodar seu tempo de dificuldades financeiras.

p Sem o conhecimento da maioria, muitas empresas de serviços públicos, empresas de cabo, e as operadoras de celular ficarão felizes em trabalhar com você para encontrar um plano mais econômico que garanta que você continue sendo um cliente fiel. Negociar suas contas requer um pouco de know-how e persistência, mas você pode descobrir que pode economizar US $ 10 ou US $ 100 em uma conta recorrente com um simples telefonema.

Etapa 4:explore os benefícios disponíveis

p p À luz da situação que o coronavírus colocou no povo americano, o governo federal estendeu a ajuda aos mais vulneráveis aos efeitos chocantes. De pacotes de estímulo e benefícios de desemprego expandidos, há uma série de medidas de assistência disponíveis e em andamento para as quais você pode se qualificar.

p Em 30 de março, 2020, o U.S. Internal Revenue Service confirmou que os contribuintes com uma renda bruta ajustada de US $ 75, 000 ou menos estão qualificados para receber o pagamento único de impacto econômico emitido pelo governo de $ 1, 200. Casais que ganham um AGI de $ 150, 000 ou menos serão elegíveis para receber um cheque de $ 2, 400, e até $ 500 a mais para cada criança qualificada. Contanto que você tenha apresentado uma declaração de imposto de renda para o ano de 2019 ou 2018, o IRS calculará e enviará o pagamento aos elegíveis por meio de depósito direto ou cheque pelo correio.

p Os programas federais e estaduais de desemprego trabalham juntos para fornecer assistência financeira àqueles que perderam seus empregos sem culpa própria. Assinado em lei em 27 de março, 2020, o Coronavirus Aid, Alívio, e a Lei de Segurança Econômica (CARES) estende ativamente os benefícios de desemprego aos trabalhadores de gig, freelancers, e funcionários licenciados.

p O programa de Compensação de Desemprego de Emergência Pandêmica (PEUC) permite que os trabalhadores que tenham esgotado seus benefícios de seguro-desemprego recebam mais 13 semanas de benefícios. Este programa também estende benefícios para aqueles que são trabalhadores de show, freelancers, e contratantes independentes.

p Dependendo da sua situação única, você pode se qualificar para uma série de programas de assistência governamental que podem ampliar os limites de seu plano de orçamento de emergência.

p À luz da situação que o coronavírus colocou no povo americano, o governo federal estendeu a ajuda aos mais vulneráveis aos efeitos chocantes. De pacotes de estímulo e benefícios de desemprego expandidos, há uma série de medidas de assistência disponíveis e em andamento para as quais você pode se qualificar.

p Em 30 de março, 2020, o U.S. Internal Revenue Service confirmou que os contribuintes com uma renda bruta ajustada de US $ 75, 000 ou menos estão qualificados para receber o pagamento único de impacto econômico emitido pelo governo de $ 1, 200. Casais que ganham um AGI de $ 150, 000 ou menos serão elegíveis para receber um cheque de $ 2, 400, e até $ 500 a mais para cada criança qualificada. Contanto que você tenha apresentado uma declaração de imposto de renda para o ano de 2019 ou 2018, o IRS calculará e enviará o pagamento aos elegíveis por meio de depósito direto ou cheque pelo correio.

p Os programas federais e estaduais de desemprego trabalham juntos para fornecer assistência financeira àqueles que perderam seus empregos sem culpa própria. Assinado em lei em 27 de março, 2020, o Coronavirus Aid, Alívio, e a Lei de Segurança Econômica (CARES) estende ativamente os benefícios de desemprego aos trabalhadores de gig, freelancers, e funcionários licenciados.

p O programa de Compensação de Desemprego de Emergência Pandêmica (PEUC) permite que os trabalhadores que tenham esgotado seus benefícios de seguro-desemprego recebam mais 13 semanas de benefícios. Este programa também estende benefícios para aqueles que são trabalhadores de show, freelancers, e contratantes independentes.

p Dependendo da sua situação única, você pode se qualificar para uma série de programas de assistência governamental que podem ampliar os limites de seu plano de orçamento de emergência.

Etapa 5:reavalie suas metas financeiras

p p Diante de uma potencial emergência financeira, a meta mais importante deve ser pagar suas contas mais vitais. Para a maioria, isso provavelmente significa que quaisquer outras metas precisarão ser pausadas em um futuro previsível para priorizar totalmente fazer face às despesas pelo maior tempo possível até que seu fluxo de renda regular seja restaurado.

p Os especialistas financeiros recomendam ter entre três e doze meses de despesas armazenadas em um fundo de emergência para se proteger de quaisquer solavancos no caminho e fornecer proteção extra em tempos difíceis. Ao reavaliar seus objetivos financeiros durante o COVID-19, restringir seu foco em manter seu orçamento de emergência e construir um fundo de emergência.

p

p Diante de uma potencial emergência financeira, a meta mais importante deve ser pagar suas contas mais vitais. Para a maioria, isso provavelmente significa que quaisquer outras metas precisarão ser pausadas em um futuro previsível para priorizar totalmente fazer face às despesas pelo maior tempo possível até que seu fluxo de renda regular seja restaurado.

p Os especialistas financeiros recomendam ter entre três e doze meses de despesas armazenadas em um fundo de emergência para se proteger de quaisquer solavancos no caminho e fornecer proteção extra em tempos difíceis. Ao reavaliar seus objetivos financeiros durante o COVID-19, restringir seu foco em manter seu orçamento de emergência e construir um fundo de emergência.

p

Conclusão

p Durante tempos de grande incerteza, manter suas finanças em ordem é essencial. Embora não haja uma resposta universal sobre como lidar com as dificuldades financeiras, existem várias maneiras viáveis de se preparar para isso. Ao usar este guia de orçamento de emergência, você pode tomar as medidas preventivas necessárias para garantir sua estabilidade e segurança em todo o COVID-19. pInscreva-se no Mint hoje

De orçamentos e contas a pontuação de crédito gratuita e muito mais, você vai

descubra a maneira fácil de ficar por dentro de tudo.

Saiba mais sobre segurança

-

Como criar um orçamento com uma renda reduzida

Siga estas etapas agora para ajudar a ver a si mesmo e sua família nesses tempos desafiadores. A pandemia do COVID-19 custou a milhões de americanos seus empregos, pelo menos temporariamente, mas

-

Como criar um orçamento empresarial em 2022

Um orçamento empresarial pode ajudá-lo a manter os custos sob controle e aumentar a receita. Aprenda a fazer um orçamento empresarial para sua pequena empresa em cinco etapas. Se você acabou de inici

Artigos em Destaque

- Como criar um orçamento detalhado

- Como criar um orçamento com o Apple Numbers 09

- Como lidar com seguro saúde e COVID-19

- Como fazer um orçamento com uma renda irregular

- Como Criar um Orçamento Frugal

- Orçamento de casamento:como negociar com fornecedores de casamento

- Como fazer orçamento com renda irregular

- Como configurar um orçamento de emergência

-

Como criar um modelo de orçamento

Como criar um modelo de orçamento Então, você decidiu sentar e descobrir como criar um modelo de orçamento de uma vez por todas. Ou talvez pela terceira, quarta ou quinta vez, mas você está falando sério sobre a parte “para todos” nes...

-

Como criar um orçamento básico no YNAB

Como criar um orçamento básico no YNAB Ei, é incerto lá fora. Quer saber como proteger suas finanças do futuro? Construa um orçamento básico. Você pode estar se perguntando, o que é um orçamento básico? Parece mórbido. Ouça-me:você não p...