Vamos falar sobre empréstimos pessoais

Levante a mão se você já fez um empréstimo pessoal. ✋

Isso é um monte de mãos. Na verdade, cerca de US$ 148 bilhões em dívidas pessoais são mantidos em empréstimos pessoais. Se você é uma daquelas pessoas que levantou a mão, já deve estar familiarizado com alguns detalhes sobre esse tipo de empréstimo, incluindo o que pode ser usado para financiar ou até mesmo as taxas do empréstimo pessoal.

Se você não levantou a mão – e muitos de vocês não o fizeram – você pode não saber muito sobre empréstimos pessoais. Você pode adivinhar, e não incorretamente, que é para uma pessoa, e não para um empréstimo comercial. Isso é verdade, mas um empréstimo de carro pode ser estendido a uma pessoa ou empresa, então vamos esclarecer o que conta como um empréstimo pessoal daqui a pouco.

O ponto fraco de um empréstimo pessoal é este:nenhum tipo de empréstimo atende às necessidades de todos, mas um empréstimo pessoal pode ser exatamente o que você precisar. Se você está procurando comprar um eletrodoméstico, consolidar dívidas, estabelecer crédito ou até mesmo tirar férias, o empréstimo pessoal pode ser a maneira ideal de fazer compras consideráveis e gerenciar suas dívidas com responsabilidade.

O que torna um empréstimo um empréstimo pessoal?

De uma perspectiva não bancária, não técnica e sem jargões, todo empréstimo feito a uma pessoa poderia teoricamente ser um empréstimo pessoal. Embora isso faça sentido nos termos mais simples, empréstimos oferecidos por bancos, cooperativas de crédito e até sites on-line sem rosto oferecidos a indivíduos, em oposição a empresas, se encaixam em diferentes categorias de empréstimos. Existem empréstimos de cartão de crédito, empréstimos de capital próprio, adiantamentos em dinheiro, empréstimos de veículos, empréstimos à habitação, empréstimos de assinatura e, sim, empréstimos pessoais.

Todos esses tipos de empréstimos são garantidos ou não garantidos, o que significa simplesmente que há um objeto tangível de valor que garante ou respalda o empréstimo, ou um empréstimo é oferecido de boa fé de que será reembolsado sem nada que o respalde. promessa diferente do histórico de crédito anterior do mutuário.

Um empréstimo garantido pode ser feito com um carro, uma casa ou até mesmo dinheiro. Caso o empréstimo não seja pago, há um objeto em jogo para o credor recuperar para cobrir a dívida não paga. Empréstimos garantidos são uma boa opção de empréstimo se você está apenas começando a construir um histórico de crédito para si mesmo.

Um empréstimo sem garantia, que inclui a maioria dos empréstimos com cartões de crédito (sim, é um empréstimo mesmo que você o chame pelo apelido mais comum:cartão de crédito), empréstimos por assinatura e empréstimos pessoais não têm nada de valor para pagar o financiamento instituição se o empréstimo não for pago. Por exemplo, se você fizer um empréstimo sem garantia para pagar as férias, ninguém virá e reaverá suas fotos e lembranças como pagamento.

Um empréstimo de assinatura depende mais do seu histórico de crédito e geralmente está disponível para titulares de contas estabelecidas com um histórico conhecido em uma instituição financeira. Este é provavelmente o oposto de um empréstimo de cartão de crédito, onde a empresa de cartão não conhece você de Adam, ou de todos os outros milhões de titulares de cartão.

Agora que reduzimos o que é um empréstimo pessoal em comparação com outros tipos de empréstimos, vamos ver quando você pode considerar um empréstimo pessoal.

Por que você quer um empréstimo pessoal?

Existem inúmeras razões pelas quais você pode querer fazer um empréstimo. Talvez você só queira fazer uma compra considerável. Considere onde você pode estar em sua jornada financeira para descobrir se um empréstimo pessoal pode impulsionar suas finanças pessoais.

Compra de grandes ingressos

Você aluga ao invés de possuir? Nesse caso, uma linha de crédito de capital próprio (também conhecida como linha de crédito pessoal) não será uma opção até que ambos possuam sua casa e tenham feito um impacto no principal. Mas você gostaria de ter uma lavadora e secadora em seu apartamento, já que há conexões e você está cansado de carregar sua roupa toda semana ou duas, sem mencionar todas as moedas que você poderia colocar para pagar as despesas. Um empréstimo pessoal pode te ajudar a viabilizar essa compra.

Estabelecimento de crédito

Você acaba de conseguir uma promoção em seu emprego de tempo integral. Você sabia que a faculdade não era uma boa opção devido aos seus planos e esta oportunidade está provando que você tem o que é preciso para ter sucesso. Você nunca emprestou dinheiro, então seu histórico de crédito é escasso. Com esta promoção, você pode comprar um carro novo em alguns anos, mas sem nenhum histórico de crédito, bom ou ruim, será difícil obter uma boa taxa de juros em um empréstimo de carro. Um empréstimo pessoal para comprar algumas ferramentas novas pode permitir que você compre alguns equipamentos e estabeleça um bom crédito.

Viagem

Seu melhor amigo da faculdade vai se casar neste verão. Claro, você quer viajar para o casamento, além de querer comprar um ou dois itens da lista de presentes. Uma vez que ela pede para você ser uma de suas damas de honra, você sabe que isso vai ser um pouco exagerado para o seu orçamento entre agora e o casamento. Além disso, há sempre a probabilidade de uma despesa inesperada a partir de agora até ela entrar no altar, como chás de panela e despedidas de solteira. Obter um empréstimo pessoal pode permitir que você comece a pagar agora e continue pagando por um período de dois anos, para que você não seja atingido por todas essas despesas nos próximos seis meses.

Consolidação de dívida

Você se lembra de trazer seu primeiro cartão de crédito para a loja de roupas do shopping. Na faculdade, você abriu seu primeiro cartão de crédito "de verdade" e foi ótimo em pagá-lo até o fim a cada poucos meses. Você pegou um segundo cartão de crédito quando precisava de pneus novos em seu carro e a loja lhe ofereceu financiamento sem juros e um cartão-presente de US $ 50 se você pagasse em seis meses, o que você sabe que é possível.

Agora você tem vários cartões, e seu próximo plano é economizar para um adiantamento em um condomínio. A consolidação de dívidas pode simplificar seu orçamento e posicioná-lo melhor para sua primeira casa. (Se você já possui saldos significativos de cartão de crédito ou está flertando com crédito ruim, talvez não consiga consolidar a uma taxa razoável, portanto, fique atento às ofertas de consolidação de dívidas - elas podem não ajudá-lo a longo prazo.)

Um empréstimo com cartão de crédito não é capaz de fornecer todos esses mesmos serviços? Sim, mas existem algumas diferenças que você deve saber entre esses dois tipos de empréstimos que podem ajudá-lo a tomar decisões de gestão de dívidas mais inteligentes.

Os cartões de crédito não são tão fáceis quanto um empréstimo pessoal?

Quando se trata de facilidade de uso, os cartões de crédito são a maneira mais rápida e rápida de comprar o que você deseja. Eles também são a maneira mais rápida e rápida de se encontrar endividado. Este mês você deve $ 75. No próximo mês você deve $ 250. No mês seguinte, você está olhando para um pagamento mensal de $ 400. Claro, você pode pagar apenas o saldo mínimo de $ 75, mas agora você tem dívidas acumuladas.

Felizmente para a empresa de cartão de crédito, você se tornou o pão com manteiga deles – eles esperavam que isso acontecesse. É como eles ganham dinheiro.

Um empréstimo pessoal é na maioria das vezes um empréstimo sem garantia, e você pode dizer que um empréstimo com cartão de crédito é seu primo mais próximo porque eles têm muito em comum, mas existem algumas diferenças definitivas entre os dois.

Aqui é onde os empréstimos pessoais variam de empréstimos com cartões de crédito:um empréstimo pessoal é um valor definido que você recebe antecipadamente, ao contrário de quando você empresta dinheiro em gotas e pingos de seu crédito total disponível (também conhecido como limite de crédito). Os limites do cartão de crédito são basicamente o valor total do empréstimo do cartão de crédito que você recebe quando solicita. Um empréstimo pessoal paga o valor total do seu empréstimo assim que você for aprovado.

Com empréstimos de cartão de crédito, seu pagamento mensal muda com base no uso. As empresas de cartão de crédito dão uma folga e não esperam todo o dinheiro adiantado, mas esperam seu pagamento mínimo. Se isso é tudo o que você paga a cada mês, seu período de reembolso durará muito mais do que o necessário.

Um empréstimo pessoal estabelece um valor de pagamento mensal que permanece o mesmo ao longo da vida do empréstimo. Sem surpresas. Você deve o mesmo valor este mês como você fez no mês passado. Mesma coisa no próximo mês. Essa é uma maneira muito mais lógica e conveniente de gerenciar seu dinheiro.

Os cartões de crédito oferecem taxas introdutórias e, em seguida, aumentam as taxas após os primeiros meses de namoro com sua empresa de cartão de crédito. Essa nova taxa será inteiramente baseada na taxa básica atual, mais qualquer valor adicional mencionado, provavelmente em letras menores, quando você abriu seu empréstimo com cartão de crédito. Obviamente, se a taxa de empréstimo principal mudar novamente, a taxa do seu cartão de crédito também poderá mudar. Os empréstimos pessoais vêm com uma taxa fixa, portanto, não há surpresas na hora de fazer seus pagamentos mensais.

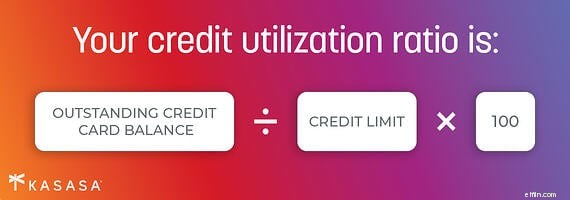

Os cartões de crédito são super fáceis de obter. Quantas vezes você esteve em uma loja e lhe ofereceram a possibilidade de economizar 10% hoje em sua compra abrindo um cartão de crédito aqui e agora? Tentador? Sim. Conveniente? Sim. Inteligente? Não. Sua pontuação de crédito será afetada, não apenas pela consulta de crédito, mas também pela ampliação do índice de utilização do crédito.

Com um empréstimo pessoal, você ainda pode esperar um puxão de crédito e, sim, seu crédito será afetado, mas isso é verdade quando você solicita qualquer empréstimo. A vantagem de um empréstimo pessoal é o nível de controle que você pode ter sobre as condições de pagamento, a taxa de juros (que geralmente é melhor do que as taxas de juros do cartão de crédito, especialmente depois que a taxa introdutória alta e pesada acabou) e a maneira como os pagamentos podem caber em seu orçamento mês a mês.

Recursos como planos de pagamento, taxas de juros mais baixas e um processo de solicitação diferente separam os empréstimos pessoais de outros empréstimos não garantidos. Solicitar um empréstimo pessoal é semelhante a solicitar um empréstimo automático. Seu valor de crédito será analisado de perto e, fornecendo seu histórico de crédito, pontuação de crédito e renda, você ajudará o credor a responder a uma pergunta:qual a probabilidade de você pagar essa dívida?

Você pode obter um empréstimo pessoal em qualquer lugar?

Onde você não encontra um empréstimo pessoal hoje em dia? Todos, da cooperativa de crédito na rua, ao banco em sua mercearia, ao banco nacional com escritórios no centro da cidade, à lista de logotipos exibidos após uma pesquisa na Internet, podem oferecer um empréstimo pessoal. Pode ser útil entender como diferentes tipos de instituições financeiras gerenciam ou prestam serviços a empréstimos.

Atualmente, existem três tipos principais de credores no mercado de empréstimos pessoais:Megabanks, instituições financeiras comunitárias e neobanks. Você obviamente conhece as duas primeiras categorias, mas apresentaremos as três para esclarecer o que cada uma oferece quando se trata de locais para fazer um empréstimo pessoal.

Os megabancos são as grandes redes nacionais com uma agência ou caixa eletrônico em cada esquina. Eles são o Starbucks dos bancos. Os megabancos têm uma forte presença física em cidades maiores, muitos deles são corporações multinacionais que se concentram em negócios de grande escala, que se gabam de todos os recursos de seu aplicativo móvel (mesmo os que você nunca usará) e que em alguns casos, existem há mais de um século. Você terá menos flexibilidade na hora de negociar as taxas de juros do empréstimo pessoal, mas estará em boa companhia – muitas pessoas emprestam aqui e têm muito dinheiro para emprestar.

Os megabancos existem como gigantes em uma luta de Davi e Golias contra os pequenos, instituições financeiras comunitárias. Pequenos bancos locais e cooperativas de crédito também operam agências físicas, mas em uma escala muito menor e mais humana do que os megabancos. Os melhores bancos comunitários e cooperativas de crédito colocam seu foco em relacionamentos reais e humanos na frente e no centro. Quando se trata do processo de empréstimo, espere que o atendimento ao cliente seja detalhado e pessoal, o que é especialmente útil se você estiver fazendo seu primeiro empréstimo.

O terceiro tipo de credor é apenas online e um novo participante no campo bancário, embora quase metade dos empréstimos agora sejam atendidos apenas online. Às vezes chamados de "neobancos", essa nova onda de credores online usa tecnologia de ponta para cortar o intermediário:megabancos e outras instituições financeiras tradicionais. Eles oferecem uma abordagem perfeita para empréstimos, mas raramente têm qualquer presença offline para lidar com problemas se algo der errado. Embora, eles estão mais do que felizes em enviar-lhe muita comunicação. Muitos e muitos e-mails. O tempo todo.

Você pode começar a se inscrever e esperar pelo melhor empréstimo?

Sim, assim como os cartões de crédito oferecem a facilidade de uso rápido no ponto de venda, solicitar um empréstimo pessoal on-line lhe dará a capacidade de fornecer todas as informações necessárias na conveniência de sua mesa de jantar, escritório em casa ou residência sofá do quarto. A maioria dos bancos e cooperativas de crédito locais também oferece pedidos de empréstimo online. Este certamente é o lugar mais fácil para começar, mas não se apresse. Solicitar um empréstimo não é um ou dois pequenos passos, e os impactos em seu crédito e orçamento serão importantes à medida que você avança no processo de solicitação.

Haverá um ponto neste processo, no entanto, quando um "puxão duro" é feito contra o seu crédito. Isso é quando ele aparece em seu relatório de crédito. É uma boa ideia fazer sua lição de casa antes que isso aconteça. Mesmo que você prossiga apenas até um "soft pull" que não afete sua pontuação de crédito, uma vez que você ofereça suas informações pessoais - digamos seu endereço de e-mail - você receberá informações de ofertas ininterruptas, lembretes para continuar o processo e prompts que tentam chamar sua atenção. Se você tiver tempo para organizar toda a desordem, faça-o, mas pode ser mais fácil gastar tempo fazendo um pouco de pesquisa para evitar ser atacado pelo ataque de "Escolha-me! Escolha-me!" e-mails.

Espere que a maioria dos sites oferecem taxas de juros que serão a menor taxa para aqueles com excelente crédito, não necessariamente a taxa para a qual você se qualificará. Para se educar ainda mais, descubra sua pontuação de crédito antes de aplicar em qualquer lugar. Você pode obter essas informações de várias fontes. Alguns bancos e cooperativas de crédito o incluem em seu recurso de banco on-line, mas você também pode obtê-lo gratuitamente em vários sites respeitáveis. Conhecer sua pontuação de crédito lhe dará uma ideia melhor de que tipo de taxas de juros de empréstimo pessoal você pode obter ou, melhor ainda, qual taxa de juros você pode negociar.

Fazer um empréstimo pessoal de um credor local, como um pequeno banco ou cooperativa de crédito, é a melhor escolha se você não tiver certeza por onde começar. Fazer um empréstimo local geralmente significa que você pode encontrar o prazo do empréstimo que se adapta aos seus planos específicos, um pagamento mensal que se encaixa no seu orçamento e a tranquilidade de saber que você terá uma fatura para acompanhar, em vez de vários extratos de cartão de crédito confusos com diferentes taxas de juros e cronogramas de reembolso.

O que você deve esperar ao solicitar um empréstimo pessoal?

Existem algumas noções básicas para entender antecipadamente sobre o processo de solicitação de um empréstimo pessoal. Esses requisitos de empréstimo pessoal entram em jogo se você está fazendo um empréstimo em um grande banco nacional, um banco regional menor baseado em sua comunidade local ou uma pequena cooperativa de crédito rural.

Inscrição e verificação de crédito

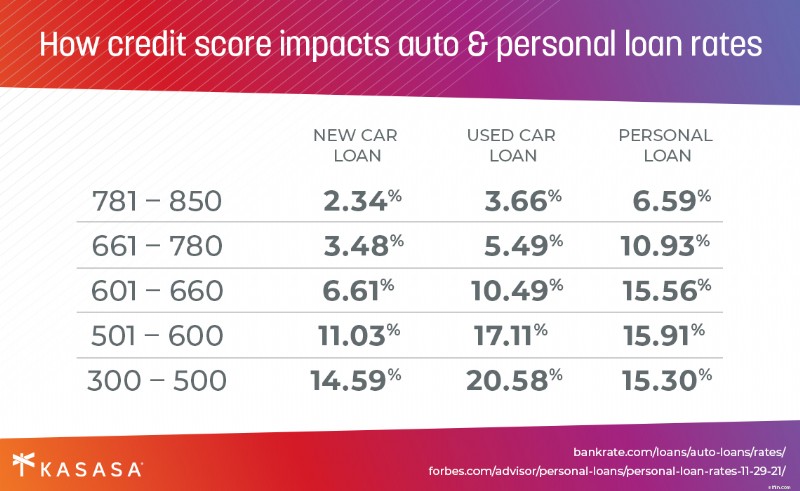

A primeira coisa que você vai fazer é preencher um pedido de empréstimo. Este formulário solicitará seu nome completo, uma forma válida de identificação e seu número de Seguro Social. Essa última informação não apenas verifica se você é quem diz ser; ele também permite que o credor acesse seu histórico de crédito e pontuação de crédito atual. Este é um fator importante para se qualificar para um empréstimo. Seu histórico de crédito e pontuação de crédito também afetam a taxa de juros que um credor estará disposto a oferecer a você uma vez aprovado.

Embora uma pontuação de crédito dê a um credor em potencial uma ideia sobre seu passado financeiro, você também será solicitado a fornecer informações sobre seu futuro financeiro comprovando renda regular. As outras informações importantes que você fornecerá em sua inscrição são o valor que gostaria de pedir emprestado (também chamado de valor do empréstimo ) e o tempo durante o qual você planeja pagar o valor do empréstimo (o prazo do empréstimo, ou prazo de reembolso).

Revisão do pedido de empréstimo

Uma vez que o agente de crédito tenha todas essas informações, as informações serão revisadas e, se você se qualificar e receber aprovação de crédito, receberá uma oferta de empréstimo que inclui uma taxa de juros e um pagamento mensal com base no prazo de pagamento. Se você emprestar do banco ou cooperativa de crédito que já conhece e adora, não é incomum que os fundos sejam depositados diretamente em sua conta corrente e a conta do empréstimo apareça em seu aplicativo móvel ou banco on-line na próxima vez que você fizer login.

Aceitação de empréstimo

Alguns credores on-line podem fornecer uma aceitação imediata ou, pelo menos, em um curto tempo de resposta, mas a oferta de empréstimo pode não incluir a taxa percentual anual (APR) do empréstimo. Certifique-se de todos os termos do empréstimo antes de finalizar qualquer escolha. Pode haver taxas associadas ao empréstimo inicial, portanto, certifique-se de saber quais são antes de assinar a documentação do empréstimo (o que também pode ser feito em seu escritório em casa ou no sofá da sala).

Segurança on-line

Alerta de segurança on-line, pois os golpistas estão por aí:nunca forneça seu número de CPF ou qualquer outra informação pessoal a uma parte on-line não verificada, como uma oferta de empréstimo não solicitada que você recebe por e-mail ou mídia social. É normal, até mesmo necessário, que um credor legítimo solicite essas informações antes de lhe oferecer um empréstimo, mas certifique-se de estar fornecendo essas informações a uma instituição financeira real e não a um golpista! Se um credor estiver solicitando qualquer outra informação antecipadamente, como informações de conta bancária, ou estiver cobrando taxas de "processamento" de qualquer tipo, esses são sinais de fraudes de empréstimo pessoal.)

Mas você se qualifica para um empréstimo pessoal?

O envio de toda a papelada necessária, embora não seja a atividade mais divertida que você possa fazer, concluirá a parte do dever de casa adulto do processo. O que acontece depois? Como você maximiza suas chances de se qualificar para um empréstimo pessoal?

Como mencionamos, sua pontuação de crédito e sua situação de emprego desempenharão um papel importante para determinar se você se qualificará. Do ponto de vista de um credor, qualquer empréstimo é um risco, e um empréstimo sem garantia é mais arriscado para o banco do que um empréstimo com garantia. Neste ponto, não há muito o que fazer sobre sua pontuação de crédito (embora possamos oferecer algumas dicas para ajudá-la a aumentar ao longo do tempo), mas quanto mais informações você puder fornecer em termos de renda e verificação do empregador, maiores serão suas chances de se qualificar para um empréstimo e obter uma melhor taxa de juros.

Quando você envia um pedido de empréstimo pedindo a um credor (um banco ou cooperativa de crédito) para ser reembolsado em um período de 12 meses, o credor vai querer saber quanto você pode emprestar, do ponto de vista dele. Eles primeiro verificarão sua identidade com base nas informações que você forneceu e, em seguida, obterão um resumo financeiro de seu histórico de crédito e informações de emprego. Quanto mais informações você puder fornecer ao credor sobre sua imagem financeira, melhor. Prova de endereço, como correspondência em seu nome, pode dar ao agente de crédito uma melhor noção de sua estabilidade geral.

Dar a um credor mais informações sobre o que você planeja usar o empréstimo também pode ajudar bastante a se qualificar. Isso pode parecer um trabalho extra - vamos ser sinceros, a empresa de cartão de crédito não se importa onde você planeja gastar seu dinheiro, desde que receba os juros e taxas. Se você deseja eliminar as desvantagens de estourar seu cartão de crédito, essas etapas extras podem valer a pena.

Digamos que você se mudou para um local mais ensolarado e a família planeja uma caravana para o Dia de Ação de Graças deste ano. Não demorará muito para que uma reunião de família de qualquer tipo se transforme em uma enorme reunião de família. Este pode ser o momento de considerar um empréstimo pessoal para cobrir todas as coisas que você sabe que precisará:mais cadeiras, uma mesa de jantar maior, talvez até um projeto menor de reforma de última hora para que você não seja forçado a jogar a escaramuça de futebol da família no poço de lama ainda a ser paisagístico que é o seu novo quintal.

Em vez de colocar toda essa despesa no cartão de crédito e tentar pagar o máximo possível pouco antes do Natal, você deseja fazer um empréstimo pessoal e ter um cronograma de pagamento claro para compensar esses custos ao longo de um ano. . Identificar como você planeja alocar o valor do empréstimo dará ao credor uma imagem clara de qual é o seu plano para gastar e reembolsar o dinheiro.

Sua elegibilidade de empréstimo dependerá de todos os fatores acima, não importa onde você solicite, mas nós da Kasasa ® acredite no empréstimo local com um banco comunitário ou cooperativa de crédito, que terá um investimento maior em você como pessoa e cliente valioso, em vez de apenas um consumidor sem rosto. Os requisitos para um empréstimo pessoal sem garantia dependerão dos valores do empréstimo e dos termos do empréstimo, que por sua vez afetarão a taxa de juros, que determina o pagamento mensal do empréstimo, mas sua experiência varia muito entre uma instituição financeira comunitária e um megabanco, ou assim -chamado neobanco. Além disso, temos um ás na manga.

E se você precisar pedir mais dinheiro emprestado no futuro?

Boas notícias:seu empréstimo pessoal inicial está ajudando você a estabelecer um bom crédito. Quer o seu próximo empréstimo seja um empréstimo pessoal, um empréstimo para automóveis ou uma hipoteca residencial, o estabelecimento de um crédito excelente começa com pagamentos mensais em tempo hábil no seu primeiro empréstimo, para que você tenha um bom começo.

Kasasa não é um "neobanco". Na verdade, não somos um banco. Somos a única empresa de tecnologia financeira (também conhecida como "fintech") cuja missão, por quase duas décadas, tem sido ajudar as instituições financeiras comunitárias a prosperar. A Kasasa faz parceria com instituições financeiras comunitárias em todo o país para oferecer o melhor dos dois mundos:um empréstimo pessoal tecnicamente sofisticado e fácil de usar, atendido por uma instituição financeira comunitária local confiável.

Aqui está aquele ás que mencionamos:O empréstimo Kasasa ® oferece a maior flexibilidade de qualquer empréstimo pessoal porque é o único empréstimo com Take-Backs TM . Eles são exatamente o que parecem:Take-Backs permitem que você pague antecipadamente para se livrar das dívidas mais rapidamente, mas ainda tenha acesso a esses fundos extras quando precisar deles. Então agora o empréstimo pessoal tem a flexibilidade de um cartão de crédito para utilizar o valor que você pagou adiantado no seu empréstimo, mas com os benefícios de taxas de juros do empréstimo pessoal, mensalidades fixas e o atendimento pessoal de uma instituição financeira de sua confiança.

Então, o que você está esperando?

Cobrimos vários tipos de empréstimos, a diferença entre empréstimos garantidos e não garantidos e todos os prós e contras de empréstimos pessoais. Você está bem informado. Então, como você sabe se um empréstimo pessoal é ideal para você? Aqui estão quatro perguntas que podem se concentrar na resposta que você está tentando encontrar:

1. Tenho dinheiro suficiente disponível para fazer esta compra?

Se sim, então você pode não precisar um empréstimo, mas você ainda pode querer considerar um empréstimo pessoal se você deseja reforçar seu histórico de crédito.

2. Estou procurando uma taxa de juros melhor do que posso obter com meu cartão de crédito?

Por que você não quer uma melhor taxa de juros? Mas você também pode se beneficiar da taxa de juros fixa pela duração do seu empréstimo.

3. Quero ter consistência em meus pagamentos mensais?

Se seu objetivo é gerenciar seu orçamento no curto prazo e melhorar sua pontuação de crédito no longo prazo, pagamentos mensais fixos tornam a possibilidade muito mais plausível.

4. O que estou esperando?

Um empréstimo pessoal oferece um amplo espectro de soluções de gerenciamento de dívidas e benefícios financeiros de longo prazo para os consumidores. Fazer escolhas informadas sobre que tipo de empréstimo funciona melhor para seu orçamento, suas necessidades e seus planos de compra futuros requer mais do que o processo de solicitação mais rápido ou a passagem mais rápida de um cartão. Mas começar a solicitar um empréstimo pode ser o primeiro passo para obter um excelente crédito e aproveitar o casamento de seu amigo, a invasão de sua família no Dia de Ação de Graças ou o primeiro passo para uma vida inteira de saúde financeira.

-

10 melhores empréstimos pessoais inseguros 2022

Os empréstimos pessoais podem ser usados por vários motivos, desde a consolidação de dívidas até a reforma da casa. Ao contrário de empréstimos garantidos, como uma hipoteca ou empréstimo de carro

-

Experiências com empréstimos pessoais

Economizar dinheiro para uma compra futura ou uma emergência inesperada não vem naturalmente para nós, mesmo mantendo um orçamento quando as despesas de vida se acumulam. Estabelecer um orçamento pode

dívida

- Sobre os empréstimos pessoais do Citizens Bank

- Como funcionam os pequenos empréstimos pessoais?

- Como se inscrever para empréstimos pessoais militares

- Como Obter Empréstimos Pessoais Privados

- Empréstimos pessoais para crédito ruim

- Melhores empréstimos pessoais de outubro de 2021

- Revisão de atualização de empréstimos pessoais

- Os empréstimos pessoais são tributáveis?

-

7 Empréstimos Pessoais de Crédito Ruim de $ 5.000 ou Mais

7 Empréstimos Pessoais de Crédito Ruim de $ 5.000 ou Mais Bad crédito não é algo que pode ser resolvido durante a noite. Embora você possa trabalhar para reparar seu crédito, o progresso geralmente leva tempo. Às vezes, você não tem tempo para esperar que su...

-

9 melhores empréstimos pessoais de 2022

9 melhores empréstimos pessoais de 2022 Mais de 24 milhões de americanos farão um empréstimo pessoal sem garantia este ano, e esse número deve aumentar nos próximos anos. Então, o que exatamente você pode fazer com um empréstimo pessoal? ...