Plano de redução da dívida de 5 dias:some-o

p [Nota do Editor:Esta é a segunda parte de nossa série de cinco partes sobre redução da dívida. Para ler mais, veja o restante do Plano de Redução da Dívida de 5 Dias.] p Desculpas e maus hábitos podem ter impedido você de alcançar o sucesso financeiro no passado, mas agora que você está pronto para lidar com dívidas como um chefe, é hora de começar a trabalhar. Pagar dívidas é um trabalho árduo. Na verdade, é provavelmente um dos desafios financeiros mais difíceis que você enfrentará, além de realmente ganhar o dinheiro, você precisará pagá-lo. Considerando isso então, você não irá longe sem provisões. p Veja também:5 etapas em direção à independência financeira p Para chegar à linha de chegada - ou mesmo chegar perto dela - você precisará de uma certa dose de coragem para atacar sua dívida de frente. É uma perspectiva assustadora, com certeza, e talvez você tenha se enganado para acreditar que seu problema de dívida não é tão ruim. Embora essa mentalidade possa ajudá-lo a dormir melhor à noite, não reduz os saldos. Portanto, antes de avançar neste processo, você tem que somar o que deve. As chances são, o número final será assustador.

1. Decida quais dívidas incluir em seu plano de pagamento

p Algumas pessoas vêm com um plano para pagar tudo de sua dívida, incluindo empréstimos estudantis, empréstimos para automóveis, e hipotecas, enquanto outros se concentram em dívidas não garantidas, como cartões de crédito e empréstimos pessoais. Todas as dívidas não são criadas iguais. Estamos focando este plano na dívida de cartão de crédito, que pode ter um impacto mais negativo na pontuação de crédito e geralmente vem com maior, frequentemente muito mais alto, taxa de juros.2. Reserve alguns minutos para reunir suas declarações

p Já que você está somando o que deve, crie uma planilha simples para registrar essas informações. É importante anotar tudo. Algumas pessoas não têm ideia de quanto devem. Eles podem ter um número estimado em suas cabeças, mas só depois de ver sua dívida no papel é que são capazes de compreender a gravidade de uma situação - e, posteriormente, buscar uma solução (ou uma bebida).3. Em seguida, Liste todas as suas dívidas

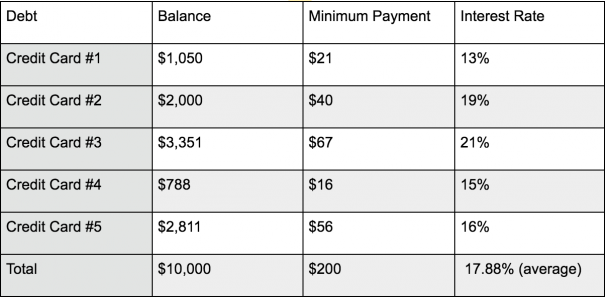

p Inclua informações detalhadas sobre sua dívida, como seus saldos atuais para cada conta, pagamentos mensais mínimos, e taxas de juros. p Sua planilha pode ter a seguinte aparência: p p Depois de anotar suas dívidas, calcular o saldo total e o pagamento mínimo total devido. Você verá quanto você deve até o centavo, bem como quanto você está pagando em pagamentos mínimos a cada mês.

p Depois de anotar suas dívidas, calcular o saldo total e o pagamento mínimo total devido. Você verá quanto você deve até o centavo, bem como quanto você está pagando em pagamentos mínimos a cada mês.

O custo dos pagamentos mínimos

p A eliminação da dívida funciona melhor quando você define metas atingíveis para si mesmo. Já repeti essa prática em muitos dos meus posts do Wise Bread antes e não consigo enfatizar a importância do estabelecimento de metas o suficiente. Não é suficiente saber seus números; você precisa de um plano que lhe permita pagar os saldos mais cedo ou mais tarde, ou então você pode carregar dívidas por décadas e pagar milhares de dólares em juros. Você também precisa fazer isso de uma maneira razoável para permanecer no caminho certo. p Por $ 10, 000, seu pagamento mínimo total devido é de $ 200 (os cartões de crédito geralmente cobram entre 1% -3% do saldo devido como seu pagamento mínimo mensal). O mês seguinte, seu pagamento mínimo devido será menor, porque o seu saldo está (ligeiramente) mais baixo. Mas se você seguir este curso e só fizer o mínimo devido a cada mês, vai levar você 50 anos para pagar isso, junto com o pagamento de mais de $ 28, 000 em juros. Tenho certeza que você não quer manter essa dívida por décadas, nem pagar dezenas de milhares de juros. p Se entretanto, você manteve seus pagamentos mensais em $ 200, você estaria livre de dívidas em oito anos, e os juros que você pagaria seriam $ 8, 916. Vê a diferença? p Vide também:Pare de pagar juros de cartão de crédito com uma transferência de saldoDefina metas alcançáveis

p Compreensível, você deseja que o saldo seja eliminado nas próximas semanas ou meses. Mas você tem que ser realista. A menos que você encontre ouro ou obtenha uma sorte inesperada (ou comece a ser realmente realmente simpático para o velho rico da rua), você provavelmente não conseguirá pagar $ 10, 000 em dívidas de cartão de crédito em três meses. Mas você definitivamente pode acertar esses números e se livrar das dívidas em menos de oito anos. p Veja também:A maneira mais rápida de pagar $ 10, 000 em dívidas de cartão de crédito p Digamos que você consiga encontrar $ 300 extras por mês em seu orçamento para direcionar para a redução da dívida, elevando o pagamento total da dívida para $ 500 por mês (o valor mínimo atual devido mais $ 300). Sem juros a pagar, você derrubaria isso em apenas 20 meses! Infelizmente, você realmente tem que pagar juros até que sua dívida seja liquidada. p A taxa de juros média em seus $ 10, 000 são impressionantes 17,88%. (Ouch!) Isso significa que vai levar dois anos e quase US $ 2, 000 em juros, (ainda uma grande melhoria ao longo dos oito anos e quase US $ 9, 000 em juros se você pagou apenas $ 200 por mês). p Cada pequena quantia que você pode adicionar ao seu orçamento mensal de redução da dívida ajuda. Por exemplo, se você puder aumentar seu pagamento mensal em apenas mais US $ 50, sua dívida acaba em 22 meses, e você terá pago $ 1, 600 em interesse. p A chave a ser lembrada é que pequenas quantidades realmente aumentam com o tempo. Quanto mais dessas pequenas quantidades você encontrar e colocar para trabalhar para você, mais rápido você poderá eliminar os saldos do cartão de crédito. Você não vai sair da dívida sem fazer alguns sacrifícios, Contudo. O que nos leva à próxima etapa desta série:Como procurar custos desnecessários e destruí-los para melhorar seu fluxo de caixa e liberar mais de seu dinheiro para saldar dívidas.Recursos de gestão da dívida

- Como gerenciar sua dívida em 10 minutos por semana

- 5 perguntas de gestão da dívida que você tem vergonha de fazer

- 6 ferramentas gratuitas de gestão da dívida

- 12 razões pelas quais sua dívida não está diminuindo

- 8 erros de redução da dívida que até mesmo pessoas inteligentes cometem

- Você deve usar empréstimos ponto a ponto para pagar dívidas de cartão de crédito?

- 6 obstáculos comuns para a redução da dívida - e como vencê-los

- 6 etapas para eliminar sua dívida sem dor

- 8 organizações que REALMENTE podem ajudá-lo com sua dívida

- Você deve vender sua casa para pagar dívidas?

- Controlando sua dívida:estratégias agressivas de reembolso

- 7 melhores estratégias de eliminação de dívidas de cartão de crédito

-

8 erros de redução da dívida que até mesmo pessoas inteligentes cometem

Todo mundo sabe que é uma boa ideia reduzir o peso da dívida. Com menos dívidas, você economiza dinheiro com juros e reduz o risco de catástrofe financeira se sua renda for interrompida e você não pud

-

5 etapas para elaborar sua estratégia de redução da dívida

Você decidiu se livrar da dívida, e você está pronto para se comprometer totalmente com a equipe #debtfree. Mas criar uma estratégia sólida de redução da dívida pode ser um desafio. Isso é especialmen

dívida

- 7 Estratégias de Redução da Dívida - Consolidação da Dívida

- 4 estratégias úteis de redução da dívida

- Como as empresas de redução de dívidas ganham dinheiro

- Procure sua empresa de redução de dívidas

- Ajude suas finanças com estes 3 programas de redução da dívida

- Criação de um plano de liquidação de dívidas para dívidas médicas

- Dívida de curto prazo

- Reestruturação da dívida

-

Plano de redução da dívida de 5 dias:pare de esperar pelo amanhã

Plano de redução da dívida de 5 dias:pare de esperar pelo amanhã [Nota do Editor:Esta é a primeira parte de uma série de cinco partes sobre redução da dívida. Para ler mais, consulte o Plano de redução da dívida de 5 dias.] A dívida é uma droga. Isso restringe se...

-

6 obstáculos comuns para a redução da dívida - e como vencê-los

6 obstáculos comuns para a redução da dívida - e como vencê-los A dívida é um grande negócio nos Estados Unidos. Atualmente, a dívida do cartão de crédito sozinha está se aproximando de US $ 1 trilhão, ou cerca de US $ 5, 700 por família. (Para aqueles com uma bal...