Como calcular a margem de contribuição unitária

A margem de contribuição unitária informa sobre a lucratividade de um produto. É útil ao precificar produtos e determinar o volume de fabricação.

A margem de contribuição unitária informa sobre a lucratividade de um produto. É útil ao precificar produtos e determinar o volume de fabricação. Doutor Estranho seria um grande empresário. Antes de tomar uma decisão, ele podia ver suas implicações para os lucros. Eu quero ser seu parceiro de negócios. Na ausência de um superpoder clarividente, o resto de nós depende de dados financeiros para tomar decisões de negócios. (Não é tão idiota quanto estou fazendo parecer, eu prometo.)

A margem de contribuição unitária é apenas uma das muitas análises contábeis que ajudam os proprietários de empresas de manufatura a tomar decisões.

Visão geral:o que é margem de contribuição unitária?

As empresas usam a margem de contribuição unitária para medir a lucratividade dos produtos manufaturados e para informar as decisões de volume de produção.

Antes de olharmos para a margem de contribuição unitária, vamos discutir a margem de contribuição antiga regular.

Os custos do produto de estoque manufaturado têm duas partes:fixas e variáveis. Custos fixos – aluguel de fábrica, seguro, imposto predial – não mudam com seu volume de produção. Se sua empresa fabrica bolas de tênis, o proprietário da fábrica não cobra taxas diferentes dependendo de você fabricar cinco ou 5 milhões de bolas de tênis.

Custos variáveis – materiais diretos, salários de operários, frete – aumentam com sua produção, então quanto mais bolas de tênis, mais custos variáveis, mas os mesmos custos fixos.

A margem de contribuição refere-se à receita de vendas que sobra quando você subtrai os custos variáveis do estoque de fabricação. Em outras palavras, a margem de contribuição é o lucro de fabricação antes de levar em conta os custos fixos.

Como o nome sugere, a margem de contribuição unitária divide sua margem de contribuição em um nível por unidade, fornecendo novos insights. A fórmula explica melhor:

Margem de contribuição unitária =preço de venda unitário – custo variável unitário

Você pode expressar a margem de contribuição ou a margem de contribuição unitária como uma proporção dividindo a margem de contribuição pelo preço de venda.

Você pode perguntar:Por que ignorar os custos fixos? Como os custos fixos não mudam com base no número de unidades que sua empresa fabrica, eles não devem influenciar muitas decisões de fabricação.

As empresas de manufatura analisam sua margem de contribuição unitária para avaliar quais produtos são mais lucrativos e se aceitam pedidos especiais de clientes. Ele também informa as decisões de preços.

Como calcular a margem de contribuição unitária

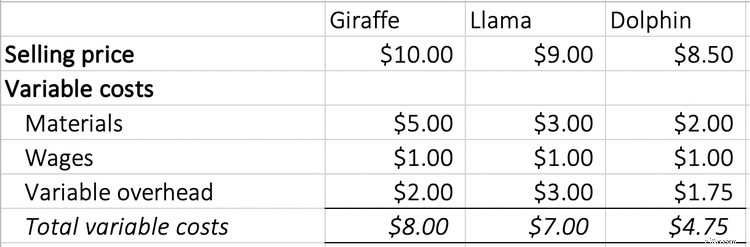

Imagine que sua empresa fabrica e vende bichos de pelúcia. Abaixo estão os preços de venda e os custos variáveis associados aos seus produtos mais vendidos no mês passado.

Para encontrar a margem de contribuição unitária, subtraia o preço de venda de cada bicho de pelúcia de seus custos variáveis. Suas margens de contribuição unitária são de US$ 2 para a girafa, US$ 2 para a lhama e US$ 3,75 para o golfinho.

Calcular a margem de contribuição unitária não é a parte difícil. É o que você faz com as informações que torna essa métrica tão valiosa.

Exemplos de margem de contribuição unitária

Para tomar decisões de negócios informadas, você precisa de dados financeiros, consultores inteligentes e um pressentimento. A margem de contribuição unitária deve ser um dos muitos pontos de dados financeiros que você traz para a sala de decisão.

Considere a margem de contribuição unitária nas seguintes discussões de negócios:

- Determinando o ponto de equilíbrio

- Precificação de seus produtos

- Aceitando pedidos especiais

- Retirar ou adicionar linhas de produtos

- Criando seu orçamento de produção

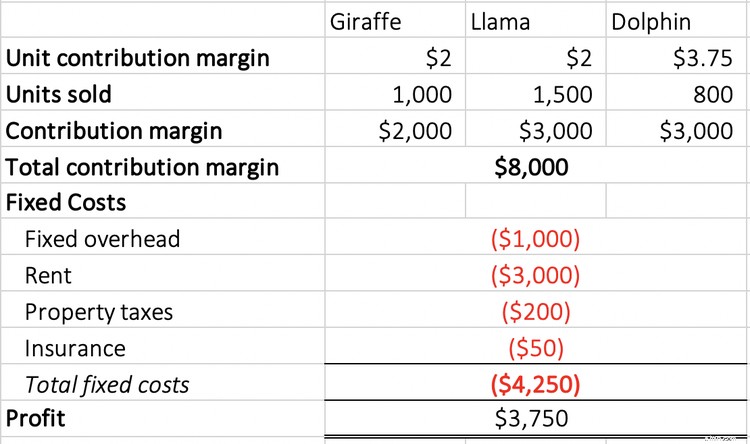

Vamos testar alguns desses cenários com o negócio de fabricação de bichos de pelúcia. Nenhuma decisão de negócios deve ser tomada apenas em um número, então vamos trazer mais contexto sobre como a empresa se saiu no mês passado.

Aqui estão as principais conclusões:

- O golfinho tem a maior margem de contribuição unitária de US$ 3,75.

- Seu best-seller foi a lhama com 1.500 unidades.

- Embora o golfinho tenha vendido significativamente menos unidades, a lhama e o golfinho têm a mesma margem de contribuição de US$ 3.000.

- O lucro, também chamado de margem do produto, é de US$ 3.750.

Cenário 1. Sua empresa está pensando em abandonar uma de suas linhas de bichos de pelúcia para dar espaço para uma nova linha de bichos de pelúcia de unicórnio.

À primeira vista, você pode considerar abandonar a linha dolphin, que vendeu menos unidades no mês passado. Pense duas vezes, porém, já que o golfinho tem a maior margem de contribuição unitária.

Em vez disso, faz mais sentido abandonar a linha de girafas. Embora venda melhor do que o golfinho, traz menos lucro devido a uma baixa margem de contribuição unitária.

Cenário 2. Uma empresa nacional de brinquedos quer pagar US$ 12 por bicho de pelúcia que você fabrica para ser vendido exclusivamente em suas lojas. Custará US$ 5 para materiais, US$ 1 para mão de obra e US$ 3,50 para despesas gerais variáveis, elevando seus custos variáveis para US$ 9,50. Você precisa decidir se aceita o pedido especial.

Sua margem de contribuição unitária é de US$ 2,50 (preço de venda de US$ 12 - custos variáveis de US$ 9,50), que é maior do que a margem de contribuição de US$ 2 em sua girafa e lhama. Se a sua empresa tiver capacidade excessiva - espaço extra em sua fábrica para produzir um novo bicho de pelúcia -, você deve aceitar este pedido.

Se você não tem excesso de capacidade, é aí que precisa trazer os custos fixos de volta à discussão. Se você precisar alugar mais espaço para fabricar o pedido especial, seu lucro começa a diminuir e torna-se um empreendimento menos lucrativo.

Perguntas frequentes

-

Muitas empresas mexem com a margem de contribuição unitária para precificar seus produtos manufaturados. Comece com uma margem de contribuição da unidade de meta, calcule seus custos variáveis e volte ao seu preço de venda a partir daí.

A fórmula fica:

Preço de venda =margem de contribuição da unidade de meta + custos variáveis

Digamos que você queira ganhar US$ 100 em cada obra de arte que vender. Seus custos variáveis - tintas, pincéis e telas - totalizam US$ 40. Seu preço de venda deve ser de US$ 140 (US$ 100 de margem de contribuição da unidade de meta + US$ 40 de custos variáveis).

-

Quando o custo de sua matéria-prima muda com frequência, sua margem de contribuição unitária também muda. Empresas com custos variáveis voláteis precisam ficar de olho em sua margem de contribuição unitária e estar prontas para agir.

Por exemplo, preços voláteis de laticínios e carnes podem fazer com que as margens de contribuição unitária dos restaurantes caiam para níveis próximos de zero ou negativos. Os custos fixos reduzem ainda mais as perdas.

Sempre que houver uma mudança significativa em seus custos variáveis, recalcule sua margem de contribuição unitária. A partir daí, decida se você precisa ajustar seu preço de venda ou encontrar novas maneiras de reduzir os custos variáveis.

-

Quando você tem uma margem de contribuição unitária positiva, mas sofreu uma perda operacional líquida (NOL), seus custos fixos são os maiores culpados. No entanto, reduzir seus custos variáveis pode reverter seu infortúnio.

As empresas com prejuízo operacional líquido devem buscar oportunidades para aumentar a receita de vendas e cortar todas as despesas, não apenas os custos de fabricação.

O primeiro lugar que você deve ir é o seu software de contabilidade para ver onde você pode cortar despesas. Em anos de NOL, você pode fazer uma dedução de perda operacional líquida em seus impostos comerciais.

-

Os índices contábeis não oferecem nenhum benefício, a menos que sejam comparados a outras métricas. Observe a margem de contribuição e a margem de contribuição unitária antes de tomar decisões de fabricação. (Que resposta copiosa!)

Voltando ao negócio de bichos de pelúcia, a lhama tinha uma margem de contribuição unitária menor que o golfinho, mas eles tinham a mesma margem de contribuição. Como a lhama vendeu mais unidades, o golfinho e a lhama são igualmente lucrativos para o seu negócio.

Deixe os dados liderarem o caminho

É um mundo orientado por dados e você pode fazer com que os dados contem qualquer história que desejar. Existem análises nas quais você aprenderá a confiar antes de tomar decisões de negócios. A margem de contribuição unitária deve ser apenas uma das muitas fórmulas e índices contábeis que você analisa antes de chegar à solução de um problema.

-

Como calcular a porcentagem de dívidas incobráveis em 2022

Muita inadimplência pode ser uma indicação de problemas. Veja como calculá-lo. A maioria das empresas vende seus produtos a crédito, para comodidade dos compradores e para aumentar seu próprio volume

-

Como calcular a margem de lucro líquido para sua pequena empresa

Uma métrica importante para qualquer empresa, a margem de lucro líquido permite que você saiba exatamente quanto lucro sua empresa está obtendo. Aqui estão alguns exemplos. Entramos no negócio para g

Contabilidade

- Como calcular o custo antes dos impostos de uma dívida

- Como calcular o reembolso de um empréstimo

- Como calcular a compensação por invalidez para veteranos

- Como calcular o beta de uma empresa combinada

- Como calcular a margem de manutenção

- Como calcular o valor dos bens pessoais

- Como calcular o MCC

- Como Calcular o Spread FOREX

-

Como Calcular a Amortização de Ativos Intangíveis

Como Calcular a Amortização de Ativos Intangíveis Os contadores amortizam ativos intangíveis da mesma forma que depreciam ativos de capital físico. Os ativos intangíveis são ativos não físicos no balanço patrimonial de uma empresa. Estes podem inclu...

-

Como calcular a margem de lucro bruto:passo a passo

Como calcular a margem de lucro bruto:passo a passo A margem de lucro bruto é um cálculo usado para determinar a lucratividade do seu negócio. Saiba por que você deve usar essa proporção hoje. A margem de lucro bruto é uma métrica que pode ser usada p...