Como calcular o custo total de fabricação para o seu negócio

O custo total de fabricação combina o material direto, a mão de obra direta e os custos indiretos de fabricação envolvidos na produção do estoque. Aprenda a calcular essa importante métrica de negócios.

O custo total de fabricação combina o material direto, a mão de obra direta e os custos indiretos de fabricação envolvidos na produção do estoque. Aprenda a calcular essa importante métrica de negócios. Como proprietário de uma pequena empresa de manufatura, você provavelmente gasta muito tempo pensando em estratégias de preços e em como tornar seu processo de fabricação mais eficiente.

Antes de tomar decisões sobre preços de venda de estoque ou alterações no processo de fabricação, dê uma olhada no seu custo total de fabricação. O cálculo divide seus custos de fabricação de uma maneira que facilita a análise de suas despesas.

Visão geral:quais são os custos totais de fabricação?

Os custos totais de fabricação referem-se a quanto uma empresa gastou para produzir seu estoque em um determinado período de tempo. O cálculo é a soma de três categorias de custo do produto:material direto, mão de obra direta e custos indiretos de fabricação.

Os proprietários de empresas precisam conhecer seus custos totais de fabricação. Depois de entender o verdadeiro custo de sua fabricação, você pode contabilizar com mais precisão o estoque em seu balanço patrimonial e o custo das mercadorias vendidas em sua demonstração de resultados.

É também uma ferramenta de análise. Dividir seus custos de fabricação em três baldes ajuda você a ver onde está gastando muito e onde deve investir mais.

Os custos totais de fabricação são muitas vezes confundidos com o custo dos produtos fabricados (COGM). O COGM contabiliza apenas o custo do estoque finalizado e preparado para venda no período. Os custos totais de fabricação incluem todos os custos incorridos no período, independentemente de o produto ter sido totalmente acabado.

Como calcular o custo total de fabricação para sua pequena empresa

Conforme observado acima, seu custo total de fabricação é o total de três custos em um determinado período contábil:material direto, mão de obra direta e despesas gerais de fabricação.

Custo total de fabricação =material direto + mão de obra direta + despesas gerais de fabricação

1. Material direto

O material direto é o custo das matérias-primas utilizadas no processo de fabricação que estão intrinsecamente ligadas ao produto final. Se sua empresa fabricante fabrica parafusos, a matéria-prima é fio de aço adquirido de um fornecedor.

Matérias-primas que não podem ser rastreadas a um produto específico ou execução de fabricação são consideradas materiais indiretos e são excluídas do cálculo de custo de material direto.

Por exemplo, o custo do óleo especial utilizado em uma peça de maquinário de fabricação é considerado material indireto. Os custos indiretos são contados abaixo nas despesas gerais de fabricação.

Deterioração, ou matéria-prima que não pode ser usada no produto final, é esperada. A menos que haja uma quantidade anormal de deterioração, o custo da matéria-prima estragada é incluído no cálculo do material direto.

Ao calcular o custo total de fabricação, nos preocupamos apenas com os custos incorridos no período contábil. Para empresas que usam o método de contabilidade de competência, as despesas diretas com materiais são incorridas quando a matéria-prima é usada, não quando é comprada.

Para calcular a matéria-prima direta, compare a matéria-prima no início do ano e as compras de matéria-prima durante o ano com a matéria-prima restante no final do ano. A diferença é a quantidade de material direto que você usou.

Material direto =Inventário de material direto inicial + Material direto adquirido durante o período - Inventário de material direto finalizado

2. Mão de obra direta

A mão de obra direta refere-se aos salários daqueles que trabalham na fabricação dos produtos da sua empresa. Operadores de máquinas e trabalhadores de linha de montagem são os tipos mais comuns de trabalhadores de mão de obra direta.

Para que o salário de um funcionário conte como mão de obra direta, ele deve estar trabalhando de forma prática no processo de fabricação. Nem todo trabalho fabril é trabalho direto.

Embora sejam essenciais para o processo de fabricação, os supervisores e a equipe de limpeza não contam como trabalhadores diretos. Eles são contados abaixo nas despesas gerais de fabricação.

Confira nosso guia sobre a diferença entre mão de obra direta e indireta.

Embora não haja uma fórmula de mão de obra direta a seguir, calcular a mão de obra direta é a parte mais direta do cálculo. Olhe para o seu software de folha de pagamento e totalize os salários brutos de seus trabalhadores diretos para o ano.

3. Custo indireto de fabricação

Os custos indiretos de fabricação significam os custos de fabricação que não são materiais diretos ou mão de obra direta.

Os custos comuns incluídos nas despesas gerais de fabricação incluem:

- Despesa de depreciação

- Custos indiretos de mão de obra para supervisão, garantia de qualidade e equipe de limpeza

- Utilitários de fábrica

- Aluguel ou hipoteca da fábrica

- Suprimentos de fábrica

As despesas gerais de fabricação não incluem despesas incorridas fora da produção de estoque. Não adicione salários de funcionários de contabilidade e recursos humanos, por exemplo.

Confira nosso guia para calcular despesas gerais de fabricação.

4. Análise

Por fim, dê uma olhada no seu custo total de fabricação e faça algumas perguntas:

- Com base no meu custo total de fabricação, meu preço de venda está atingindo minha meta de lucro?

- Quais despesas são maiores do que o esperado? Quais são mais baixas? Por quê?

- Como posso otimizar o processo de fabricação para economizar tempo ou custo?

- Quanto estoque eu tenho no final do período? Quais são os custos de manutenção desse estoque?

Responder a essas perguntas é o ponto de partida para melhorar sua eficiência de fabricação.

Exemplo de custos totais de fabricação

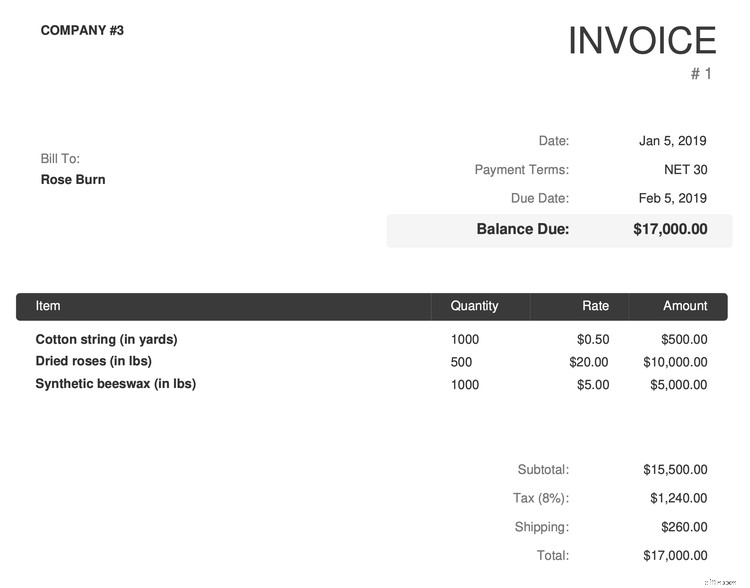

Vamos calcular os custos totais de fabricação de 2019 para Rose Burn, que abriu em 2019 e fabrica e vende velas de rosas (sem relação com a atriz Rose Byrne).

Comece com materiais diretos. A Rose Burn encomendou sua matéria-prima de um fornecedor em janeiro de 2019.

A empresa usou todos os seus materiais diretos durante o ano para fazer velas, de modo que todos os US$ 17.000 são contabilizados no cálculo do custo total de fabricação. Observe que o imposto é incluído no material direto. Consulte nosso guia sobre custos de envio antes de adicionar custos de frete.

Agora, vamos para a mão de obra direta. O software de folha de pagamento da Rose Burn mostra que quatro pessoas trabalharam na empresa no ano passado. Seus nomes, cargos e salário bruto estão listados aqui:

| Nome | Cargo | Salário bruto de 2019 |

|---|---|---|

| Roseira | CEO | $ 60.000 |

| Almofada de Lírio | Supervisor de fabricação | $ 50.000 |

| Tulipa Verde | Fabricante de velas | $ 40.000 |

| Margarida Céu | Fabricante de velas | $ 40.000 |

Como Rose e Lily não fazem parte do processo de fabricação de velas, seu salário bruto é excluído do cálculo da mão de obra direta. A mão de obra direta é o salário bruto de Tulip e Daisy, um total de US$ 80.000.

Estamos quase terminando. Mova-se para despesas gerais de fabricação. Neste exemplo, já encontramos um custo indireto de fabricação:o salário de US$ 50.000 de Lily. Como supervisora de fabricação, ela não é uma trabalhadora direta, mas ainda é parte integrante do processo de fabricação.

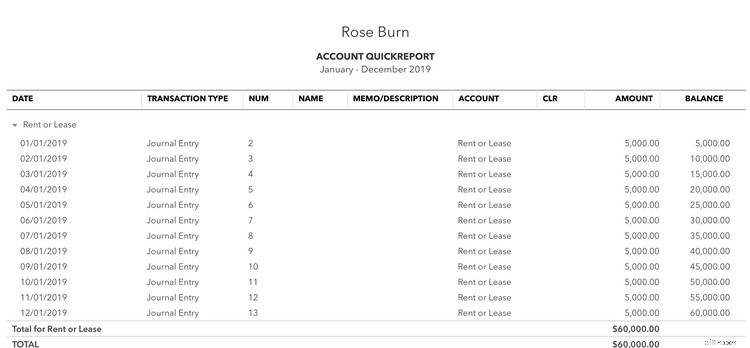

Em seguida, nos voltamos para o software de contabilidade da Rose Burn, que mostra $ 60.000 em despesas com aluguel de fábrica:

O software de contabilidade da Rose Burn mostra os seguintes outros custos indiretos de fábrica:

- Utilitários de fábrica:US$ 45.000

- Depreciação em equipamentos de fábrica:US$ 5.000

- Outros suprimentos ou equipamentos:US$ 10.000

As despesas gerais de fabricação da Rose Burn são de $ 170.000 ($ 50.000 de salário bruto do supervisor de fabricação + $ 60.000 de aluguel da fábrica + $ 45.000 de utilidades da fábrica + $ 5.000 de depreciação + $ 10.000 de suprimentos).

Adicione material direto (US$ 17.000), mão de obra direta (US$ 80.000) e custos indiretos de fabricação (US$ 170.000) para chegar ao custo total de fabricação do ano, que é de US$ 205.000.

Rose Burn deve levar essa informação para a mesa de análise. Como a receita de vendas da empresa se compara aos seus custos totais de fabricação? Quanto de estoque resta no final do ano? Como podemos otimizar o lucro? Responda a essas perguntas enquanto cria o orçamento de produção do próximo ano.

Custo total de fabricação:é uma necessidade gerencial

Os proprietários e gerentes de negócios devem ficar de olho nos custos totais de fabricação de seus negócios. Ele pode fornecer insights para otimizar o processo de fabricação.

-

Como preparar um orçamento de caixa para o seu negócio

Os orçamentos de caixa ajudam os empresários a prever seu saldo de caixa no futuro próximo. Aqui estão os seis passos para criar um orçamento de caixa para o seu negócio. Eu mantenho uma citação de C

-

Como calcular os custos principais para sua pequena empresa

Os custos principais são a soma de material direto e mão de obra direta. Veja como calcular e interpretar os custos principais em sua pequena empresa. No cinto de ferramentas invisível que todos os e

Contabilidade

- Como calcular o seguro para edifícios

- O que é a análise do ponto de equilíbrio e como calculá-la para o seu negócio?

- Como Encontrar um Corretor de Seguros para o Seu Negócio

- Como conseguir clientes recorrentes para o seu negócio

- Como preparar seu negócio para financiamento

- Como obter um subsídio para sua pequena empresa

- Como calcular o custo de materiais diretos?

- Como calcular sua relação dívida-ativo para 2022

-

Como calcular o ROI para sua pequena empresa

Como calcular o ROI para sua pequena empresa O retorno sobre o investimento (ROI) é uma medida financeira frequentemente usada por empresários. Saiba mais sobre o ROI e como calculá-lo para o seu negócio. O retorno sobre o investimento (ROI) é ...

-

Como fazer um orçamento base zero para o seu negócio

Como fazer um orçamento base zero para o seu negócio O orçamento base zero, ao contrário de um orçamento padrão, inicia o processo orçamentário do zero. Saiba mais sobre o orçamento base zero para ver se ele é adequado para o seu negócio. O orçamento b...