Inventário Perpétuo x Periódico:Qual é a Diferença?

Aprenda as diferenças e semelhanças entre os métodos de inventário periódico e permanente e use este guia para ajudar a escolher qual sistema usar usar para o seu negócio.

Aprenda as diferenças e semelhanças entre os métodos de inventário periódico e permanente e use este guia para ajudar a escolher qual sistema usar usar para o seu negócio. Quando criança, um dos meus dias favoritos do ano era quando eu ia trabalhar com meu pai no sábado para contar o estoque. Ele gerenciava uma fábrica de caixas, e os enormes rolos de papel que mais tarde se tornariam caixas precisavam ser contados para a contabilidade de estoque daquele período.

Cerca de 10 de nós caminhavam pelo armazém e escaneavam o código de barras em cada rolo. Minha parte favorita, não surpreendentemente, foi quando um rolo estava muito alto, e chamamos o motorista da empilhadeira para trazê-lo para baixo para ser escaneado.

O scanner se comunicava com um computador do escritório, onde os contadores conciliavam a contagem com suas planilhas e trabalhavam no balanço do trimestre.

Esse método, conhecido como sistema de inventário periódico, não é tão proeminente quanto antes devido aos avanços tecnológicos nos softwares de contabilidade. No entanto, ainda pode ser o melhor método para o seu negócio. Continue lendo para aprender sobre o inventário periódico e seu irmão mais novo, o sistema de inventário perpétuo.

O que é inventário periódico?

As empresas que usam a contabilidade periódica fazem todos os lançamentos e escrituração contábil necessários no final de cada período contábil. Como parte de seu trabalho de encerramento do período, eles contam o estoque e, em seguida, usam esse número no balanço patrimonial e calculam o custo das mercadorias vendidas.

Vamos dar uma olhada em como a contabilidade de estoque periódico funcionaria:

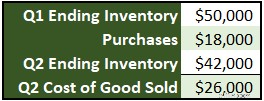

Imagine que no final do primeiro trimestre, o estoque é de $ 50.000. Este valor torna-se o estoque inicial para o segundo trimestre. As compras durante o trimestre totalizaram $ 18.000 e, no final do trimestre, o estoque foi contabilizado em $ 42.000. Podemos calcular o custo das mercadorias vendidas usando essas informações.

Comece com o custo total do estoque, que é o estoque inicial mais as compras (US$ 50.000 + US$ 18.000 =US$ 68.000). Subtraia o estoque restante e você fica com o custo do estoque que foi vendido ou o custo das mercadorias vendidas (US$ 68.000 - US$ 42.000 =US$ 26.000).

Uma vantagem do sistema de inventário periódico é que a contagem de inventário permite identificar o encolhimento (inventário perdido, roubado ou danificado). O inventário que é gerenciado apenas na nuvem pode desaparecer mais facilmente e acabar sendo vendido na traseira de um caminhão em algum lugar.

Mantenha um orçamento da margem bruta esperada a cada período para comparar com a margem real. O encolhimento será incluído automaticamente no custo das mercadorias vendidas, portanto, se os números variarem muito, é hora de investigar.

O que é inventário permanente?

Algumas empresas não esperam até o final de um período contábil para rastrear o estoque. Em vez disso, eles usam o método de inventário permanente. Essa abordagem envolve um sistema integrado de ponto de venda. O estoque é rastreado instantaneamente quando comprado ou quando as vendas são feitas.

Sob o sistema de estoque permanente, novas unidades são adicionadas diretamente à conta de estoque em vez de uma conta de compras, e o custo das mercadorias vendidas é calculado com base no método de contabilidade de estoque usado, geralmente LIFO ou FIFO.

Vamos trabalhar com um exemplo de compra com este histórico de inventário:

Usando controles internos adequados, para cada compra, um funcionário insere um pedido de compra no software de contabilidade que é aprovado por um gerente. Quando o estoque é recebido, juntamente com a fatura do fornecedor, o pagamento é aprovado e as contas de caixa e estoque são atualizadas de acordo.

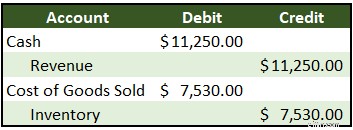

No momento da venda, dois lançamentos seriam feitos:um para reconhecer a venda e outro para mover o estoque para o custo das mercadorias vendidas:

O caixa e a receita aumentam para reconhecer a venda. O custo das mercadorias vendidas é calculado usando o método FIFO e o estoque é reduzido por esse valor. As 10 unidades de 1º de junho e quatro unidades de 5 de junho estão incluídas ((10 x $ 10) + (4 x $ 10,12)).

Inventário periódico x inventário permanente:qual é a diferença?

A principal diferença entre contabilidade periódica e perpétua é o tempo. O inventário periódico é feito no final de um período para criar demonstrações financeiras. O estoque perpétuo é feito à medida que as vendas e as compras de estoque acontecem.

Reveja os exemplos acima. Na seção periódica, usamos uma conta de compras separada para rastrear novos estoques que chegam durante o período e, em seguida, usamos essa conta em uma fórmula para calcular o custo das mercadorias vendidas.

A conta de compras é fechada no final do período com um lançamento contábil de fechamento que move o saldo para o estoque.

Com ativos perpétuos, não há conta de compras. Quando um novo estoque é comprado, ele vai diretamente para a conta de estoque e não há entrada de fechamento. O custo das mercadorias vendidas aumenta e o estoque diminui no instante em que o estoque é vendido.

Usando o estoque permanente, você pode rastrear e gerenciar o estoque à medida que as transações acontecem, comprando mais estoque quando necessário e focando nos melhores preços.

Perpétuo x periódico:como selecionar o método certo para o seu negócio

É fácil ver por que o inventário periódico seria complicado para grandes empresas. Não seria rentável para a Amazon.com contar todos os Kindles, livros de James Patterson ou até mesmo pacotes gigantes de papel higiênico em seus depósitos uma vez por mês para calcular o estoque.

Também não faria sentido para pequenas empresas que vendem seu estoque como um projeto paralelo usar o estoque perpétuo. Uma empresa de conserto de eletrodomésticos que vende duas ou três geladeiras usadas por mês não precisa investir em um sistema de ponto de venda caro.

A maioria das empresas está em algum lugar entre esses dois extremos. Se o estoque for um componente-chave do seu negócio e você precisar gerenciá-lo diariamente ou semanalmente para fazer novos pedidos e acompanhar a demanda, use a contabilidade de estoque permanente.

Se você não precisa desse tipo de pontualidade e pode reservar um tempo todo mês para contar o estoque, vá com periodicidade.

A decisão não é preto no branco. As empresas que contabilizam o estoque periodicamente provavelmente usam o método FIFO para vender unidades mais antigas primeiro. Os varejistas que usam o sistema perpétuo geralmente adotam a prática de contar o estoque (ou pelo menos uma amostra do estoque) para fazer ajustes para redução.

Na fábrica de caixas de meu pai, o estoque era contado duas vezes por ano. Quando eu trabalhava em um restaurante no ensino médio, os principais itens eram contados todas as noites.

Avalie o que importa

O pioneiro em gestão Andy Grove transformou a Intel em uma das principais empresas de tecnologia por décadas com uma filosofia baseada em objetivos e resultados-chave, ou OKRs. Você deve ter metas claras com resultados mensuráveis.

Os objetivos são metas gerais, como "criar uma linha de produtos diversificada e sustentável".

Os principais resultados são os indicadores tangíveis de que o objetivo foi alcançado, como:três ou mais linhas de produtos com mais de US$ 10.000 em vendas, crescimento médio de mais de 5% por linha de produtos e pelo menos duas novas linhas de produtos introduzidas.

Se o estoque é fundamental para o seu negócio, ele deve ser gerenciado e, para isso, deve ser medido. Isso só pode ser feito com o método de inventário permanente.

Se você tem uma empresa de serviços que vende alguns itens à parte, use o método periódico para poder se concentrar em medir o que importa.

-

Ativos vs. Passivos:Qual é a Diferença?

Seu balanço patrimonial é dividido em duas partes, ativo e passivo. Ativos são os recursos que sua empresa possui, enquanto passivos são o que sua empresa deve. Continue lendo para saber a diferença.

-

Contabilidade Gerencial x Contabilidade Financeira:Qual a Diferença?

Se você sempre pensou que a contabilidade gerencial, às vezes conhecida como contabilidade gerencial e a contabilidade financeira eram o mesmo tipo de contabilidade, você pode ter uma surpresa. Enqua

Contabilidade

- Bitcoin vs. Ethereum:Qual é a diferença?

- Bitcoin vs. Litecoin:Qual é a diferença?

- Óleo de xisto x óleo de xisto:qual é a diferença?

- O Dow vs. o Nasdaq:Qual é a diferença?

- Lucro líquido vs. lucro:qual é a diferença?

- Despesas acumuladas x contas a pagar:qual é a diferença?

- Receita vs. Renda:Qual é a diferença?

- IFRS vs. US GAAP:Qual é a diferença?

-

Vendas vs. Receita:Qual é a Diferença?

Vendas vs. Receita:Qual é a Diferença? Vendas e receita são dois termos frequentemente usados de forma intercambiável nos negócios. Neste guia, The Ascent analisa a diferença entre vendas e receita. Ganhar receita de vendas é a razão pe...

-

Proporção atual vs. Proporção rápida:qual é a diferença?

Proporção atual vs. Proporção rápida:qual é a diferença? O índice atual e o índice rápido são índices de liquidez usados para medir a capacidade de uma empresa pagar dívidas . Embora semelhantes em muitos aspectos, eles diferem em um aspecto importante. ...