Um guia para contas T:contabilidade para pequenas empresas

As contas T são uma ajuda útil para o processamento de transações contábeis de dupla entrada. As contas T podem ser particularmente úteis para aqueles que são novos na contabilidade.

As contas T são uma ajuda útil para o processamento de transações contábeis de dupla entrada. As contas T podem ser particularmente úteis para aqueles que são novos na contabilidade. As contas T são usadas como auxílio para gerenciar débitos e créditos ao usar a contabilidade de dupla entrada. Usadas mais como um mecanismo de suporte, as contas T contábeis podem ser úteis para proprietários de pequenas empresas e contadores iniciantes que estão migrando para a contabilidade de dupla entrada.

Visão geral:o que são contas T?

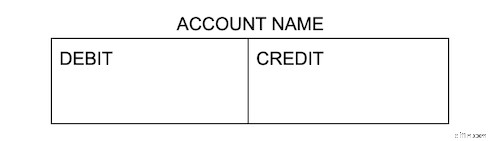

As contas T são chamadas assim porque têm a forma de um T. Uma representação das contas em seu razão geral, as contas T podem servir como uma ajuda visual para guarda-livros e funcionários de contabilidade que estão aprendendo processos contábeis, bem como para aqueles que estão mudando de contabilidade de partida simples para partida dobrada.

A conta T, como todas as transações contábeis, sempre mantém os débitos no lado esquerdo do T e os créditos no lado direito do T. Como um lançamento no diário, os lançamentos da conta T sempre afetam duas contas.

As contas T também podem afetar contas de balanço, como ativos, bem como contas de demonstração de resultados, como despesas.

Como as contas T são usadas?

Não importa que tipo de contabilidade você esteja usando, você pode usar uma conta T como auxílio visual para registrar suas transações financeiras.

As contas T podem ser particularmente úteis para descobrir entradas complicadas ou de fechamento, permitindo que você visualize o impacto que as entradas terão em suas contas.

Por exemplo, antes de processar as entradas de fechamento, você pode criar uma conta T de receita para verificar a precisão. As contas T também fornecem uma ferramenta para ajudar a garantir o equilíbrio de suas entradas.

Exemplo de uso de uma conta T

Antes de começar a usar uma conta T, você precisa entender alguns termos básicos de contabilidade.

Débito: Um débito é uma transação que aumenta os saldos das contas de ativos e despesas. Por exemplo, sua conta bancária é considerada um ativo, enquanto aluguel, folha de pagamento, material de escritório e serviços públicos são considerados despesas.

Crédito: Um crédito é uma transação que aumenta as contas do passivo e do patrimônio líquido. As contas a pagar e os empréstimos são considerados contas do passivo, enquanto o capital é considerado uma conta do patrimônio. O gráfico abaixo fornece informações adicionais sobre tipos de contas comuns, bem como quando você usaria um débito ou crédito ao registrar suas transações.

| Tipo de conta | Para aumentar o equilíbrio | Para diminuir o saldo |

|---|---|---|

| Ativos:dinheiro, contas a receber, estoque, móveis e computadores são todos ativos | Débito | Crédito |

| Passivos:contas a pagar, títulos a pagar e empréstimos bancários são todos passivos | Crédito | Débito |

| Receita:o dinheiro que você recebe de clientes por bens ou serviços fornecidos é considerado receita | Crédito | Débito |

| Despesas:Aluguel, folha de pagamento, material de escritório, seguro, postagem e serviços públicos são todas despesas | Débito | Crédito |

| Capital/Patrimônio do Proprietário:representa o interesse financeiro no negócio de todos os proprietários e investidores contabilizados | Crédito | Débito |

Por exemplo, quando você recebe um pagamento de um cliente, você sempre debita sua conta em dinheiro, porque o pagamento do cliente que você depositou aumenta o saldo da sua conta bancária.

Por outro lado, quando você paga uma conta, sua conta em dinheiro é creditada porque o saldo foi reduzido desde que você pagou uma fatura recentemente.

Contabilidade de dupla entrada: A contabilidade de dupla entrada significa simplesmente que cada transação tem um impacto igual em pelo menos duas contas diferentes. Voltando aos débitos e créditos novamente, cada entrada de débito deve ter uma entrada de crédito igual.

Conta geral: A contabilidade geral é onde todas as suas transações financeiras são registradas. Manter a contabilidade geral ajuda a garantir que seus livros permaneçam em equilíbrio. O razão geral também ajuda a identificar quaisquer entradas erradas e corrigi-las. Por fim, todas as transações do razão geral são usadas para criar demonstrações financeiras para sua empresa.

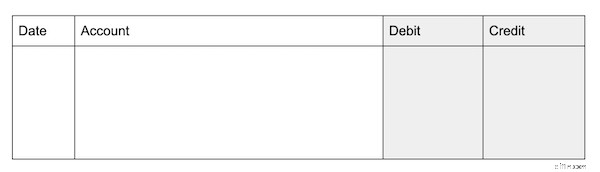

Quando estiver pronto para usar as contas T, você poderá usá-las separadamente, para visualizar os detalhes do lançamento no diário, ou inserir a transação diretamente no seu diário.

Como você pode ver pela área sombreada na tabela acima, os livros contábeis são projetados para se assemelhar a uma conta T, facilitando o lançamento de lançamentos contábeis quando você estiver pronto, com a única diferença de que os diários não têm um nome de conta no topo do T

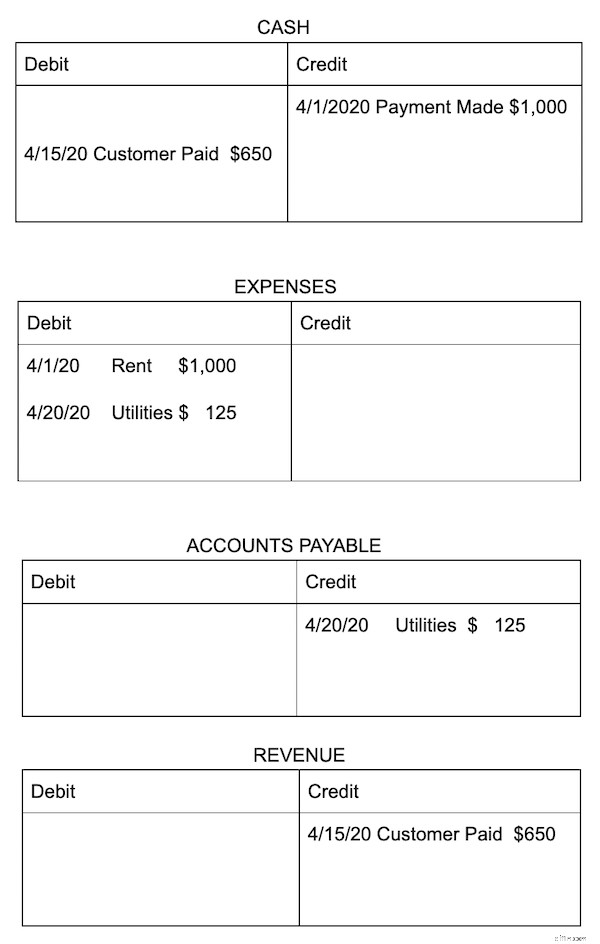

Assim como seus lançamentos no diário, todos os lançamentos em uma conta T devem sempre ser equilibrados. Em outras palavras, os débitos inseridos no lado esquerdo de uma conta T precisam se equilibrar com os créditos inseridos no lado direito de uma conta T. Aqui está um exemplo:

Por exemplo, Sam precisa registrar as seguintes informações financeiras:

- Pagamento do aluguel no valor de US$ 1.000 em 1º de abril.

- Pagamento em dinheiro recebido no valor de US$ 650 de uma venda em 15 de abril.

- Registrando uma conta de serviços públicos de US$ 125 com vencimento no próximo mês em 30 de abril.

Aqui está como cada uma das transações acima seria registrada usando contas T:

Se você somar os totais dos débitos e créditos em todas as quatro contas T, verá que eles se equilibram. Se você for ainda mais longe, verá que cada entrada de débito tem uma entrada de crédito correspondente.

Por exemplo, debitamos em nossa conta de despesas quando efetuamos o pagamento do aluguel, enquanto creditamos em nossa conta de caixa o mesmo valor.

Isso porque aumentamos nossa despesa de aluguel pelo valor do aluguel. Por sua vez, ao pagar o aluguel, também diminuímos a quantidade de dinheiro disponível no banco. Embora tenhamos concluído apenas uma transação (pagamento do aluguel), duas contas foram afetadas.

Quando você deve usar contas T?

As contas T são normalmente usadas por contadores e contadores ao tentar determinar as entradas de diário adequadas a serem feitas. Aqui estão alguns momentos em que o uso de contas T pode ser útil.

1. Ao ensinar contabilidade ou contabilidade

Os princípios contábeis podem ser difíceis de entender, mas usar contas T para explicar os princípios contábeis pode ser útil, principalmente para aqueles que podem ter dificuldades para entender débitos e créditos e como registrá-los corretamente.

2. Ao aprender contabilidade pela primeira vez

As contas T podem ser extremamente úteis para aqueles que lutam para entender os princípios contábeis.

Mesmo se você atualmente usa ou planeja usar software de contabilidade para sua empresa, usar contas T para registrar entradas de prática pode ser particularmente útil para quem procura entender melhor débitos e créditos e como eles afetam suas demonstrações financeiras.

3. Ao tentar entender uma entrada complicada

Se você ainda estiver registrando lançamentos em vários diários contábeis ou acompanhando transações financeiras usando planilhas, o uso de contas T pode orientá-lo no processo de entrada, permitindo que você veja exatamente como suas entradas afetarão suas contas.

Isso pode ajudar a evitar erros e, ao mesmo tempo, fornecer uma melhor compreensão de todo o processo contábil.

As contas T podem ser um recurso útil

As contas T podem ser um recurso útil para iniciantes em contabilidade e contabilidade, ajudando-os a entender os princípios de débitos, créditos e contabilidade de partidas dobradas. Infelizmente, quaisquer lançamentos contábeis preenchidos manualmente correm um risco muito maior de imprecisão.

Se você está pronto para automatizar todo o processo de contabilidade para sua pequena empresa, não deixe de conferir as análises de software de contabilidade do The Ascent.

-

Um guia para pequenas empresas para contabilidade de restaurantes

Os restaurantes funcionam de forma diferente de outros tipos de negócios, então a contabilização de restaurantes parece diferente. Veja como construir um sistema de contabilidade para um restaurante.

-

Um guia para pequenas empresas de fatoração pontual

Factoring é a venda de todas as faturas de contas a receber a um fator, enquanto o factoring spot é a venda de uma única fatura como necessário. Saiba se o factoring spot é uma boa solução para o seu

Contabilidade

- Contabilidade básica para uma pequena empresa:um guia simples

- Sobrecarga de fabricação:um guia para pequenas empresas

- Plano de contas:um guia para pequenas empresas

- Índice de Margem Bruta:Um Guia para Pequenas Empresas

- Um guia de pequenas empresas para o balancete

- Um guia para pequenas empresas sobre lucratividade

- Um guia de pequenas empresas para despesas de negócios em 2022

- Um guia para pequenos empresários de contabilidade em 2022

-

Um guia para pequenas empresas sobre horas faturáveis

Um guia para pequenas empresas sobre horas faturáveis Para consultores, contratados e empresas de serviços profissionais, as horas faturáveis são a principal fonte de receita. Saiba o que são horas faturáveis e não faturáveis e como rastreá-las cor...

-

5 tarefas de contabilidade para pequenas empresas que a IA pode fazer

5 tarefas de contabilidade para pequenas empresas que a IA pode fazer A contabilidade pode consumir horas do seu dia. Quando aplicada à contabilidade, a inteligência artificial (IA) conclui as tarefas mais demoradas e monótonas antes que você possa dizer “reconciliação”...