Um guia para iniciantes em ativos intangíveis (2022)

Como você deve avaliar ativos intangíveis -- coisas que não têm forma física, como patentes e ágio? Nosso guia fornece uma visão geral completa de como avaliar e registrar seus ativos intangíveis.

Como você deve avaliar ativos intangíveis -- coisas que não têm forma física, como patentes e ágio? Nosso guia fornece uma visão geral completa de como avaliar e registrar seus ativos intangíveis. O dicionário Merriam-Webster define intangível como algo que "não é capaz de ser tocado ou não tem substância física". Os ativos intangíveis são apenas isso; ativos que têm valor, mas nenhuma substância física.

Por exemplo, um dos ativos mais valiosos de qualquer empresa é o reconhecimento do nome, mas você não pode tocá-lo ou vê-lo. Neste artigo, explicaremos o que são ativos intangíveis, como valorizá-los adequadamente e como reduzir seu valor ao longo de sua vida útil usando a amortização.

Visão geral:o que são ativos intangíveis?

Os princípios básicos de contabilidade nos dizem que os ativos são qualquer coisa de valor que você possui. Ao contrário dos ativos tangíveis, como um prédio, estoque ou equipamento, os ativos intangíveis não incluem nada que você possa tocar. Os ativos intangíveis também podem aumentar o valor dos ativos tangíveis.

Por exemplo, uma empresa da Fortune 500 pode ter um depósito cheio de estoque, que é um ativo tangível, mas o reconhecimento do nome que a empresa possui, que é um ativo intangível, aumenta o valor desse estoque.

Na maioria dos casos, os ativos intangíveis são considerados ativos de longo prazo porque fornecem valor de longo prazo para uma empresa e não podem ser rapidamente convertidos em dinheiro.

Os ativos intangíveis incluem propriedade intelectual, como direitos autorais e patentes, e boa vontade, que inclui a reputação da empresa e o reconhecimento da marca. Se você ainda está um pouco confuso sobre o que é um ativo intangível, confira os seguintes exemplos de ativos intangíveis:

- Patentes

- Propriedade intelectual

- Franquias

- Nomes de domínio

- Direitos autorais

- Marcas registradas

- Acordos de não concorrência

- Listas de clientes

- Contratos de licenciamento

- Boa vontade

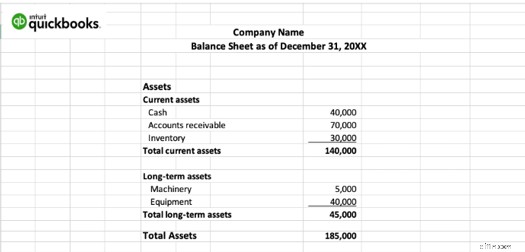

Qualquer coisa que sua empresa desenvolva que tenha valor, como um design específico que sua empresa criou ou um programa de software que foi desenvolvido, também são considerados ativos intangíveis. Todos os ativos intangíveis são registrados no balanço patrimonial da sua empresa.

Como você avalia um ativo intangível?

Colocar valor em um ativo intangível pode ser complicado, mas normalmente existem três abordagens para fazê-lo:

- Abordagem de custo: A abordagem de custo é usada estimando a quantidade de dinheiro que seria necessária para substituir o ativo.

- Abordagem de mercado: A abordagem de mercado é frequentemente usada comparando o ativo intangível de propriedade com aqueles de propriedade e recentemente vendidos por empresas semelhantes. Por exemplo, a Empresa A e a Empresa B vendem produtos semelhantes. A empresa A vendeu recentemente uma patente para a empresa C, para que a empresa B possa usar o valor dos direitos autorais vendidos para avaliar qualquer direito autoral semelhante que ela detenha.

- Abordagem de renda: A abordagem de renda converte quaisquer benefícios monetários esperados que serão derivados do ativo intangível em um valor definido que pode ser registrado no balanço patrimonial.

Se você comprar um ativo intangível de outra empresa, o valor registrado do ativo será o custo da compra. É importante registrar o ativo corretamente antes de calcular e registrar a despesa de amortização de qualquer ativo intangível.

Como exemplo, digamos que sua empresa compre uma patente da ABC Design. O valor total da compra foi de US$ 25.000. Usando a contabilidade de dupla entrada, seu lançamento contábil manual para registrar esta compra seria:

| Data | Conta | Débito | Crédito |

|---|---|---|---|

| 28/02/2020 | Patentes | $ 25.000 | |

| 28/02/2020 | Conta em dinheiro | $ 25.000 |

Se um ativo intangível, como um software, for desenvolvido internamente, você registraria o custo de desenvolvimento do software como um ativo intangível.

Lembre-se de que muitos ativos intangíveis nunca são relatados no balanço patrimonial da empresa, pois as normas contábeis atuais não os reconhecem, a menos que uma transação como compra, custo de registro, honorários legais ou custos associados ao desenvolvimento interno de um produto pode suportar seu valor.

Como registrar a amortização de um ativo intangível

Tanto a amortização quanto a depreciação são termos contábeis importantes que você precisa entender. Enquanto a depreciação é a despesa de um ativo imobilizado ao longo de sua vida útil, a amortização é a prática de reduzir o valor de um ativo intangível durante um determinado período de tempo, com base na vida útil determinada do ativo.

Ao contrário da depreciação, que pode usar uma variedade de métodos para contabilizar os ativos fixos, a amortização geralmente usa o método linear, que distribui o custo do ativo intangível pelo período de sua vida útil em parcelas iguais.

Existem dois tipos de ativos intangíveis:

Ativos intangíveis de vida limitada: Patentes e direitos autorais são considerados ativos intangíveis de vida limitada porque têm uma data de validade. Os ativos de vida limitada são amortizados durante o período de sua vida. Por exemplo, se a patente mencionada acima que foi comprada por $ 25.000 tem vida útil de 10 anos, a amortização anual seria no valor de $ 2.500, ou $ 208,33 por mês. Se você registrar a amortização mensalmente, seu lançamento no diário ficaria assim:

| Data | Conta | Débito | Crédito |

|---|---|---|---|

| 28/02/2020 | Despesa de Amortização -- Patentes | $ 208,33 | |

| 28/02/2020 | Patentes | $ 208,33 |

Ativos intangíveis de vida ilimitada: O ágio é um exemplo de ativo intangível de vida ilimitada, pois não expira. Embora os ativos intangíveis de vida ilimitada não precisem ser amortizados, eles exigem um teste anual de redução ao valor recuperável, que analisa coisas como mudanças no mercado, fatores econômicos, mudança na demanda do consumidor ou qualquer dano que possa afetar o valor declarado atual do ativo.

Se você estiver calculando o fluxo de caixa operacional, certifique-se de adicionar de volta sua despesa de amortização, pois, assim como a depreciação, ela é registrada como uma despesa em sua demonstração de resultados, mas você não reduziu sua conta de caixa pagando a despesa.

Perguntas frequentes

-

Sim, eles estão. Ativos intangíveis são ativos que você não pode tocar ou que não têm presença física. Goodwill, listas de clientes, licenças governamentais e acordos de não concorrência também são ativos intangíveis.

-

Sim. Os ativos intangíveis são registrados no balanço patrimonial, sendo a maioria registrada como ativo realizável a longo prazo, que é um ativo que não pode ser convertido em caixa rapidamente.

-

A amortização cobra o custo ou valor de um ativo em uma conta de despesas. A despesa de amortização é registrada ao longo da vida ou período útil do ativo. A amortização é usada apenas para ativos intangíveis com vida útil limitada, como direitos autorais que expiram em 10 anos. Nesse caso, o valor dos direitos autorais seria amortizado em um prazo de 10 anos. Nem todos os ativos intangíveis devem ser amortizados; por exemplo, o ágio e o reconhecimento da marca não têm prazo de validade e não devem ser amortizados.

-

Não. Por exemplo, o contas a receber é considerado um ativo intangível por não ter presença física, mas ainda é classificado como ativo circulante, pois pode ser rapidamente convertido em caixa.

Algumas considerações finais sobre ativos intangíveis

Os ativos intangíveis são uma parte importante de qualquer negócio e precisam ser tratados adequadamente. Embora os ativos intangíveis não tenham impacto direto nas projeções financeiras ou nas entradas de fechamento, eles figuram nos totais do seu fluxo de caixa.

A melhor maneira de rastrear e gerenciar ativos intangíveis é usando um software de contabilidade. Se você está no mercado para um aplicativo que pode rastrear facilmente ativos e registrar amortização, não deixe de conferir nossas análises de software de contabilidade.

-

Um guia para iniciantes em depreciação acumulada

A depreciação acumulada é a soma dos custos de depreciação cobrados de um ativo. O Ascent mostra como calcular e registrar a depreciação acumulada. Isso foi inculcado em muitas de nossas mentes:o val

-

Um guia para iniciantes em contabilidade de dupla entrada

A contabilidade de dupla entrada e a contabilidade de dupla entrada usam débitos e créditos para registrar e gerenciar transações financeiras. Em sua essência, a contabilidade de dupla entrada é base

Artigos em Destaque

- O que são ativos intangíveis?

- O que são ativos não circulantes?

- Um guia para iniciantes no posicionamento da marca em 2022

- Um guia para iniciantes para projeções financeiras em 2022

- Um guia para iniciantes sobre noções básicas de contabilidade

- Um guia para iniciantes em notas a pagar

- Um guia para iniciantes no fluxo de caixa operacional (2022)

- Um guia para iniciantes em criptomoeda

-

Um guia para iniciantes em análise horizontal

Um guia para iniciantes em análise horizontal A análise horizontal, ou análise de tendência, é um método em que as demonstrações financeiras são comparadas para revelar o desempenho financeiro durante um período específico de tempo. Use-o para id...

-

Um guia para iniciantes para organizações sem fins lucrativos

Um guia para iniciantes para organizações sem fins lucrativos Existe realmente uma diferença entre organizações sem fins lucrativos e organizações sem fins lucrativos? Embora ambos sejam criados para beneficiar os outros, existem algumas diferenças sutis que exp...