Quatro tipos principais de orçamentos / métodos orçamentários

Existem quatro tipos comuns de orçamentos que as empresas usam:(1) incremental, (2) baseado em atividades, (3) proposta de valor, e (4) baseado em zero. Cada um desses quatro métodos de orçamento tem suas próprias vantagens e desvantagens, que será discutido em mais detalhes neste guia.

Fonte:Curso de Orçamento e Previsão do CFI.

1. Orçamento incremental

O orçamento incremental pega os números reais do ano passado e adiciona ou subtrai uma porcentagem para obter o orçamento do ano atual. É o método de orçamento mais comum porque é simples e fácil de entender. O orçamento incremental é apropriado para usar se os principais direcionadores de custos; e seu efeito está no custo total incorrido. Por exemplo, se você quiser determinar a quantidade de eletricidade consumida em um determinado período, o número de unidades consumidas determina a conta total de energia elétrica. Em tal cenário, as unidades de eletricidade consumidas não mudam de ano para ano. Contudo, existem alguns problemas com o uso do método:

- É provável que perpetue ineficiências. Por exemplo, se um gerente sabe que existe uma oportunidade de aumentar seu orçamento em 10% a cada ano, ele simplesmente aproveitará a oportunidade para obter um orçamento maior, sem se esforçar para buscar maneiras de cortar custos ou economizar.

- É provável que resulte em folga orçamentária. Por exemplo, um gerente pode exagerar o tamanho do orçamento de que a equipe realmente precisa, de modo que parece que a equipe está sempre abaixo do orçamento.

- Também é provável que ignore motivadores externos de atividade e desempenho. Por exemplo, há uma inflação muito alta em certos custos de insumos. O orçamento incremental ignora quaisquer fatores externos e simplesmente assume que o custo vai crescer, por exemplo, 10% este ano.

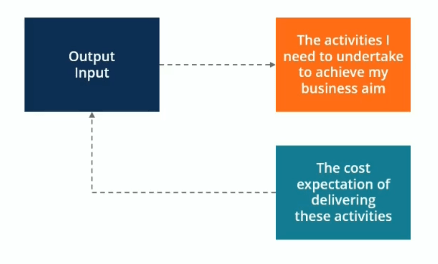

2. Orçamento baseado em atividades

O orçamento baseado em atividades é um orçamento de cima para baixo Orçamento de cima para baixo O orçamento de cima para baixo se refere a um método de orçamento em que a alta administração prepara um orçamento de alto nível para a empresa. A alta administração da empresa prepara o orçamento com base em seus objetivos e, em seguida, o repassa aos gerentes de departamento para implementação. abordagem que determina a quantidade de insumos necessários para apoiar as metas ou resultados definidos pela empresa. Por exemplo, uma empresa define uma meta de produção de $ 100 milhões em receitas. A empresa precisará primeiro determinar as atividades que precisam ser realizadas para cumprir a meta de vendas, e, em seguida, descubra os custos de realização dessas atividades.

Fonte:Curso de Orçamento e Previsão do CFI.

3. Orçamento da proposta de valor

No orçamento da proposta de valor, o orçamentário considera as seguintes questões:

- Por que esse valor está incluído no orçamento?

- O item cria valor para os clientes, pessoal, ou outras partes interessadas?

- O valor do item supera seu custo? Se não, então, há outra razão pela qual o custo é justificado?

O orçamento de proposição de valor é, na verdade, uma mentalidade de garantir que tudo o que está incluído no orçamento agregue valor ao negócio. O orçamento de proposição de valor visa evitar despesas desnecessárias - embora não seja tão precisamente direcionado a esse objetivo como nossa opção de orçamento final, orçamento baseado em zero.

4. Orçamento base zero

Como um dos métodos de orçamento mais comumente usados, orçamento baseado em zero Orçamento baseado em zero Orçamento baseado em zero (ZBB) é uma técnica de orçamento que aloca financiamento com base na eficiência e necessidade, em vez de no histórico do orçamento, começa com a suposição de que todos os orçamentos do departamento são zero e devem ser reconstruídos do zero. Os gerentes devem ser capazes de justificar cada uma das despesas. Nenhuma despesa é automaticamente “aprovada”. O orçamento baseado em zero é muito restrito, com o objetivo de evitar todos e quaisquer gastos que não sejam considerados absolutamente essenciais para o sucesso (lucrativo) da operação da empresa. Esse tipo de orçamento de baixo para cima pode ser uma forma altamente eficaz de “agitar as coisas”.

A abordagem baseada em zero é boa para usar quando há uma necessidade urgente de contenção de custos, por exemplo, em uma situação em que uma empresa está passando por uma reestruturação financeira ou uma grande desaceleração econômica ou de mercado que exige uma redução dramática do orçamento.

O orçamento baseado em zero é mais adequado para lidar com custos discricionários em vez de custos operacionais essenciais. Contudo, pode ser uma abordagem extremamente demorada, muitas empresas usam essa abordagem apenas ocasionalmente.

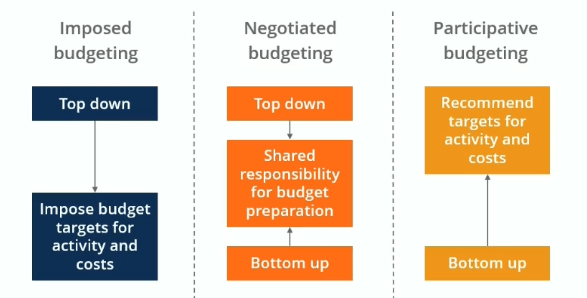

Níveis de envolvimento no processo orçamentário

Queremos adesão e aceitação de toda a organização no processo de orçamento, mas também queremos um orçamento bem definido e que não seja manipulado por pessoas. Sempre há uma compensação entre congruência de metas e envolvimento. Os três temas descritos abaixo precisam ser levados em consideração com todos os tipos de orçamentos.

Orçamento imposto

O orçamento imposto é um processo de cima para baixo em que os executivos aderem a uma meta que definem para a empresa. Os gerentes seguem as metas e impõem metas orçamentárias para atividades e custos. Pode ser eficaz se uma empresa está em uma situação de recuperação em que precisa cumprir algumas metas difíceis, mas pode haver muito pouca congruência de objetivos.

Orçamento negociado

O orçamento negociado é uma combinação dos métodos de orçamento de cima para baixo e de baixo para cima. Os executivos podem delinear algumas das metas que gostariam de atingir, mas ao mesmo tempo, há responsabilidade compartilhada pela preparação do orçamento entre gerentes e funcionários. Este maior envolvimento no processo orçamentário por funcionários de nível inferior pode tornar mais fácil cumprir as metas orçamentárias, pois os funcionários sentem que têm um interesse mais pessoal no sucesso do plano de orçamento.

Orçamento Participativo

O orçamento participativo é uma abordagem de roll-up em que os funcionários trabalham de baixo para cima para recomendar metas aos executivos. Os executivos podem fornecer alguma contribuição, mas eles mais ou menos aceitam as recomendações dadas pelos gerentes de departamento e outros funcionários (dentro do razoável, claro). As operações são tratadas como subsidiárias autônomas e têm muita liberdade para definir o orçamento.

Leitura Relacionada

Obrigado por ler este guia sobre os quatro tipos principais de métodos de orçamento. A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras financeiras para o próximo nível. Para continuar aprendendo e progredindo em sua educação financeira, os seguintes recursos são úteis:

- Orçamento HeadBudget HeadA pessoa que é responsável pela formulação e criação do orçamento de um projeto é conhecida como o Orçamento Head desse projeto. O próprio orçamento é um documento que lista as receitas e despesas esperadas associadas a um projeto.

- Demonstração do fluxo de caixaDemonstração do fluxo de caixa Uma demonstração do fluxo de caixa contém informações sobre quanto dinheiro uma empresa gerou e usou durante um determinado período.

- Orçamento operacional Orçamento operacional; um orçamento operacional consiste em receitas e despesas ao longo de um período de tempo, normalmente um trimestre ou um ano, que uma empresa usa para planejar suas operações. Baixe o modelo grátis do Excel. O modelo de orçamento mensal tem uma coluna para cada mês e os totais são os números anuais do ano inteiro

- Projeção de itens de balanço patrimonial Projetando itens de linha de balanço patrimonial A projeção de itens de linha de balanço envolve a análise de capital de giro, PP&E, capital social da dívida e lucro líquido. Este guia descreve como calcular

-

O Guia Completo para Métodos de Orçamento

Seja qual for o método de orçamento escolhido, você economizará mais e gastará menos. Seja qual for o método de orçamento escolhido, você economizará mais e gastará menos. Quando se trata de dinhei

-

Um guia de pequenas empresas para orçamentos flexíveis

Um orçamento flexível pode ser um recurso útil para os empresários que lutam para orçar adequadamente os custos variáveis. Se você fabrica produtos, veja como um orçamento flexível pode ajudar seu neg

Contabilidade

- Objetivos do Orçamento Familiar

- Quais são os diferentes tipos de orçamento?

- Orçamento vs. Previsão Financeira:Principais Diferenças

- O que é orçamento baseado em zero?

- O que é orçamento incremental?

- Orçamento Base Zero vs Orçamento Incremental

- Princípios básicos do software de orçamento

- Orçamento Base Zero 101

-

Orçamento de entretenimento

Orçamento de entretenimento Criar e implementar um orçamento parecem tarefas árduas se você pensar nelas apenas como uma limitação da sua liberdade de gastar o seu dinheiro arduamente ganho. Um bom orçamento começa com dívidas...

-

4 mitos sobre o orçamento

4 mitos sobre o orçamento Não deixe esses equívocos sobre orçamento impedir que você assuma o controle sobre seu dinheiro. Orçamento é algo que todos deveriam fazer, mas muitas pessoas não. Há muitas razões para não fazer um ...