O que é a depreciação da soma dos anos (SYD)?

p

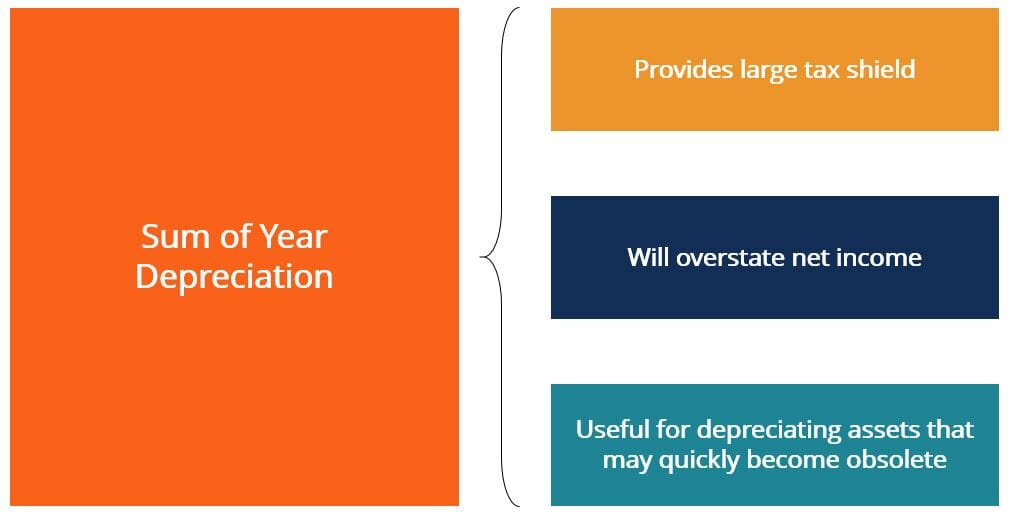

p As organizações que enfrentam ambientes fiscais difíceis podem escolher depreciar seus ativos de forma acelerada, a fim de realizar maiores economias fiscais e se beneficiar do resultado subestimado do lucro líquido mostrado nas demonstrações financeiras da empresa Três Demonstrações Financeiras As três demonstrações financeiras são a demonstração de resultados, a planilha de balanço, e a demonstração dos fluxos de caixa. Essas três declarações básicas são apresentadas nos primeiros anos de posse dos ativos. Nos últimos anos, quando o valor da depreciação é menor, o lucro líquido será exagerado.

p O método de depreciação da soma dos anos também é popular com empresas que buscam dar baixa em equipamentos com alta probabilidade de se tornarem obsoletos antes do valor residual. O valor residual também é conhecido como valor de sucata é atingido. Por exemplo, uma empresa pode escolher este método para depreciar ativos como computadores, que pode se tornar obsoleto muito rapidamente devido à taxa de avanços tecnológicos no mundo hoje.

p

p

p As organizações que enfrentam ambientes fiscais difíceis podem escolher depreciar seus ativos de forma acelerada, a fim de realizar maiores economias fiscais e se beneficiar do resultado subestimado do lucro líquido mostrado nas demonstrações financeiras da empresa Três Demonstrações Financeiras As três demonstrações financeiras são a demonstração de resultados, a planilha de balanço, e a demonstração dos fluxos de caixa. Essas três declarações básicas são apresentadas nos primeiros anos de posse dos ativos. Nos últimos anos, quando o valor da depreciação é menor, o lucro líquido será exagerado.

p O método de depreciação da soma dos anos também é popular com empresas que buscam dar baixa em equipamentos com alta probabilidade de se tornarem obsoletos antes do valor residual. O valor residual também é conhecido como valor de sucata é atingido. Por exemplo, uma empresa pode escolher este método para depreciar ativos como computadores, que pode se tornar obsoleto muito rapidamente devido à taxa de avanços tecnológicos no mundo hoje.

p

Como funciona

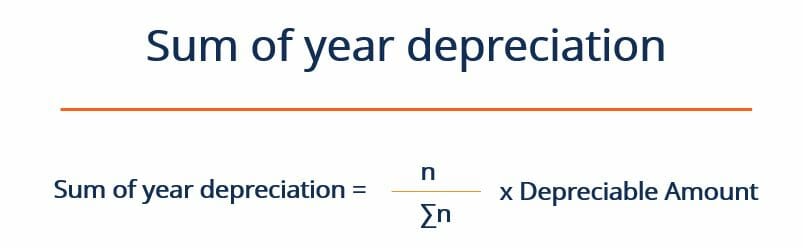

p O método de depreciação da soma dos anos funciona depreciando o valor depreciável do ativo por um fator de depreciação único para cada ano. O valor depreciável é igual ao custo total de aquisição do ativo menos o valor residual do ativo. O custo total de aquisição refere-se ao total do dispêndio de capital que a empresa teve de realizar para obter a posse dos referidos bens. p O custo total incluiria o preço de compra do ativo, quaisquer custos de envio associados à movimentação do ativo para a empresa, e quaisquer custos de instalação. O fator de depreciação é a vida útil do bem (em anos) dividida pela soma de todos os anos úteis. A fórmula abaixo resume o processo: p p p

p Onde:

p

p Onde:

- n - Vida útil do ativo (ex. 4 anos)

- ∑n - Soma dos anos (por exemplo, 4 anos:1 + 2 + 3 + 4 =10)

- Quantia depreciável - (Custo total de aquisição - Valor residual)

Exemplo de soma de anos de depreciação

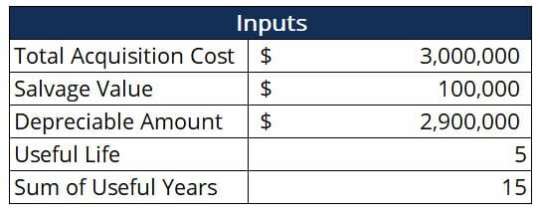

p Considere a empresa de café Mega Coffee, que está pronta para se expandir em sua nova sede. A empresa está considerando investir nos computadores mais recentes disponíveis para garantir que seus negócios funcionem bem. O custo material de todos os computadores é de $ 2, 500, 000 p Contudo, Mega Coffee precisa pagar $ 100, 000 em custos de envio, a fim de transportar esta enorme encomenda de computadores em todo o país no devido tempo. Além disso, Mega Coffee enfrenta US $ 400, 000 taxa de instalação para garantir que seus computadores sejam instalados corretamente e funcionem em plena capacidade. p A Mega Coffee acredita que ao final da vida útil de 5 anos dos computadores, eles valerão $ 200, 000. A empresa decide depreciar os ativos usando o método SYD, pois enfrenta um ambiente fiscal bastante difícil. Também, existe uma grande probabilidade de que os computadores se tornem obsoletos antes de sua vida útil terminar. Crie uma programação de depreciação para modelar como esses ativos podem ser depreciados. pSolução

p A primeira etapa é identificar as principais entradas necessárias para esse cálculo. Eles estão resumidos na tabela abaixo: p p p

p Onde:

p

p Onde:

- Custo de aquisição total - $ 2, 500, 000 + $ 100, 000 + $ 400, 000 =$ 3, 000, 000

- Quantia Depreciável - $ 3, 000, 000 - $ 100, 000 =$ 2, 900, 000

- Soma de anos úteis - 1 + 2 + 3 + 4 + 5 =15

p

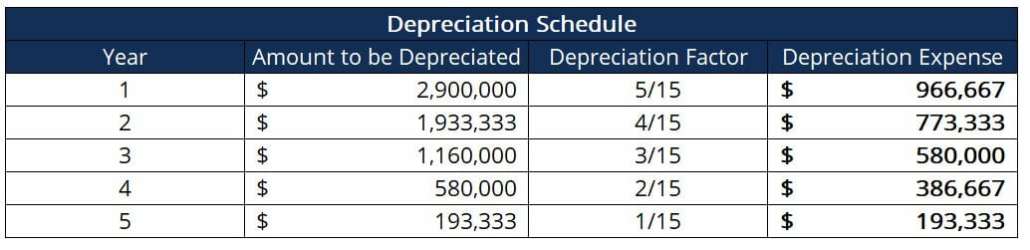

p Observe como a despesa de depreciação no ano 1 ($ 966, 667) é cerca de cinco vezes maior do que a despesa de depreciação no ano 5 ($ 193, 333). Assim, se os computadores se tornassem obsoletos após o ano 3, grande parte de seu valor já estaria depreciado. Isso significa que a empresa já teria realizado a maioria dos benefícios fiscais associados à depreciação, e, portanto, estaria mais inclinado a investir em tecnologia mais avançada.

p

p

p Observe como a despesa de depreciação no ano 1 ($ 966, 667) é cerca de cinco vezes maior do que a despesa de depreciação no ano 5 ($ 193, 333). Assim, se os computadores se tornassem obsoletos após o ano 3, grande parte de seu valor já estaria depreciado. Isso significa que a empresa já teria realizado a maioria dos benefícios fiscais associados à depreciação, e, portanto, estaria mais inclinado a investir em tecnologia mais avançada.

p

Recursos adicionais

p A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para saber mais sobre tópicos relacionados, verifique os seguintes recursos CFI:- Despesa de depreciação; Despesa de depreciação; quando um ativo de longo prazo é comprado, deve ser capitalizado em vez de ser debitado no período contábil em que foi adquirido.

- Depreciação acumulada Depreciação acumulada Depreciação acumulada é o valor total da despesa de depreciação alocada a um ativo específico desde que o ativo foi colocado em uso.

- Normas IFRS Normas IFRS Normas IFRS são Normas Internacionais de Relatórios Financeiros (IFRS) que consistem em um conjunto de regras contábeis que determinam como as transações e outros eventos contábeis devem ser relatados nas demonstrações financeiras. Eles são projetados para manter a credibilidade e a transparência no mundo financeiro

- Demonstração do fluxo de caixaDemonstração do fluxo de caixa Uma demonstração do fluxo de caixa contém informações sobre quanto dinheiro uma empresa gerou e usou durante um determinado período.

-

O que é depreciação em linha reta?

p Com o método de depreciação linear, o valor de um ativo é reduzido uniformemente ao longo de cada período até atingir seu valor residualValor de salvaçãoValor de salvação é o valor estimado que um a

-

O que é depreciação fiscal?

A depreciação fiscal é a despesa de depreciação reclamada por um contribuinte na declaração de imposto para compensar a perda de valor dos ativos tangíveis Ativos tangíveis Ativos tangíveis são ativos

Contabilidade

- O que causa a valorização e depreciação do dólar?

- O que fazer com o protetor solar dos últimos anos

- O que é depreciação? Como é calculado?

- O que é depreciação acelerada?

- O que é depreciação contábil versus depreciação fiscal?

- O que é depreciação acumulada?

- O que é depreciação permitida?

- Impostos de pensão - O que esperar

-

O que é propriedade listada?

O que é propriedade listada? A propriedade listada é um tipo específico de ativo depreciável que é usado principalmente como ativo produtivo para fins comerciais. Para se qualificar como propriedade listada, a propriedade deve se...

-

O que é depreciação MACRS?

O que é depreciação MACRS? Depreciação MACRS é o sistema de depreciação fiscal atualmente empregado nos Estados Unidos. O MACRS, que significa Modified Accelerated Cost Recovery System, era originalmente conhecido como ACRS (Ac...