O que é a Demonstração dos Fluxos de Caixa?

A Demonstração dos Fluxos de Caixa (também conhecida como a demonstração do fluxo de caixaDemonstração do Fluxo de Caixa Uma demonstração do fluxo de caixa contém informações sobre quanto dinheiro uma empresa gerou e usou durante um determinado período.) É uma das três demonstrações financeiras principais que relatam o dinheiro gerado e gasto durante um período específico de tempo (por exemplo, um mês, trimestre, ou ano). A demonstração dos fluxos de caixa atua como uma ponte entre a demonstração de resultados e o balanço, mostrando como o dinheiro entra e sai do negócio.

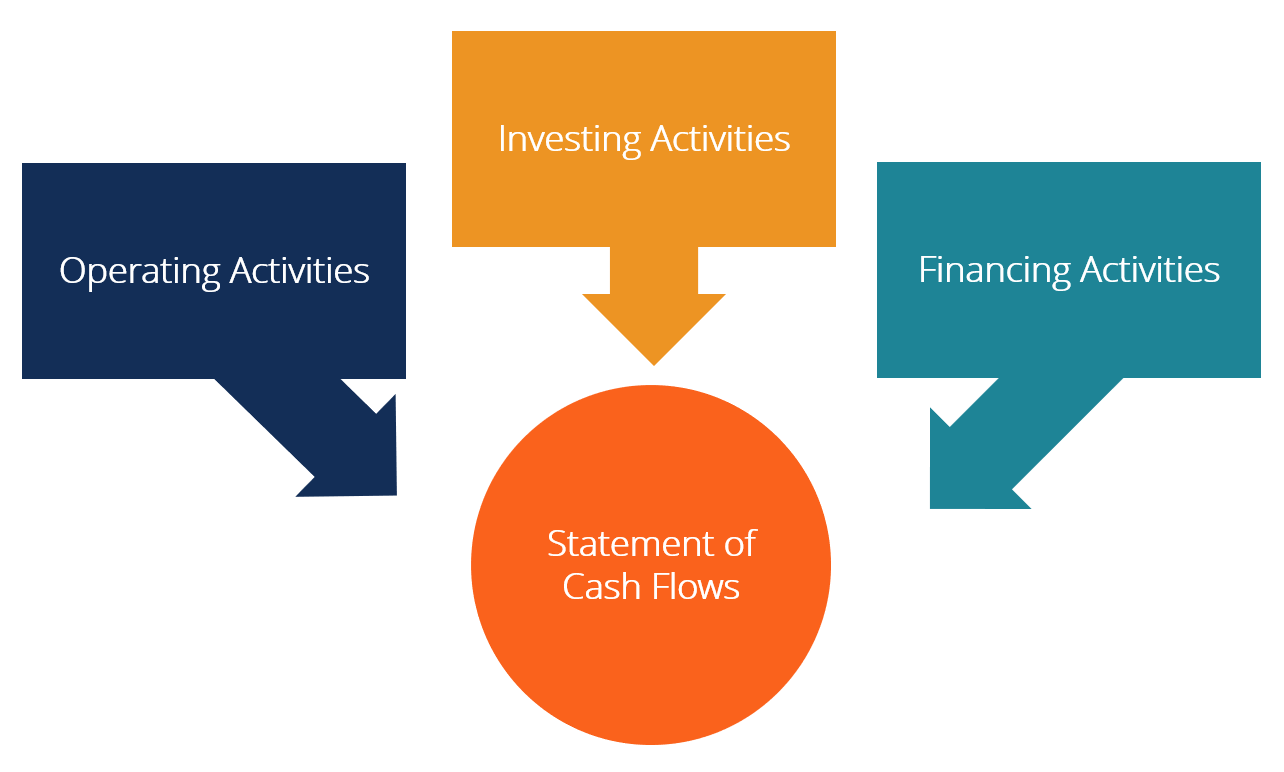

Três seções da Demonstração dos Fluxos de Caixa:

- Atividades operacionais :As principais atividades geradoras de receita de uma organização e outras atividades que não são de investimento ou financiamento; quaisquer fluxos de caixa de ativos e passivos circulantes.

- Atividades de investimento :Quaisquer fluxos de caixa da aquisição e alienação de ativos de longo prazo e outros investimentos não incluídos nos equivalentes de caixa

- Atividades Financeiras :Quaisquer fluxos de caixa que resultem em mudanças no tamanho e na composição do capital próprio contribuído ou empréstimos da entidade (ou seja, títulos, estoque, dividendosDividendO dividendo é uma parcela dos lucros e lucros retidos que uma empresa paga aos seus acionistas. Quando uma empresa gera lucro e acumula lucros retidos, esses ganhos podem ser reinvestidos no negócio ou pagos aos acionistas como um dividendo.)

Imagem do curso de fundamentos de análise financeira do CFI.

Definições de fluxo de caixa

Fluxo de caixa: Fluxos e saídas de caixa e equivalentes de caixa (saiba mais no Guia de Fluxo de Caixa Final da CFI O Guia de Fluxo de Caixa Final (EBITDA, CF, FCF, FCFE, FCFF) Este é o guia de fluxo de caixa definitivo para entender as diferenças entre o EBITDA, Fluxo de caixa de operações (CF), Fluxo de caixa livre (FCF), Fluxo de caixa livre desalavancado ou Fluxo de caixa livre para a empresa (FCFF). Aprenda a fórmula para calcular cada um e derivá-los de uma demonstração de resultados, balanço patrimonial ou demonstração de fluxos de caixa)

Saldo de caixa: Dinheiro em caixa e depósitos à vista (saldo de caixa no balanço)

Equivalentes em dinheiro: Equivalentes de caixa incluem dinheiro mantido como depósitos bancários, Investimentos de curto prazo, e quaisquer ativos facilmente conversíveis em dinheiro - incluem saques a descoberto e equivalentes de caixa com vencimentos de curto prazo (menos de três meses).

Classificações de fluxo de caixa

1. Fluxo de caixa operacional

As atividades operacionais são as principais atividades geradoras de receita da entidade. O fluxo de caixa das operações normalmente inclui os fluxos de caixa associados às vendas, compras, e outras despesas.

O diretor financeiro (CFO) da empresa escolhe entre a apresentação direta e indireta do fluxo de caixa operacional:

- Apresentação Direta :Os fluxos de caixa operacionais são apresentados como uma lista de fluxos de caixa; lucrar com as vendas, sacar para despesas de capital, etc. Este é um método simples, mas raramente usado, já que a apresentação indireta é mais comum.

- Apresentação Indireta :Os fluxos de caixa operacionais são apresentados como uma reconciliação do lucro para o fluxo de caixa:

Lucro P DepreciaçãoDAmortizaçãoAImortização de despesasImudança no capital de giro WCCMudança nas provisões Imposto sobre juros (I) Imposto (T) Fluxo de caixa operacional OCF

Os itens na demonstração do fluxo de caixa não são todos fluxos de caixa reais, mas “razões pelas quais o fluxo de caixa é diferente do lucro”.

Despesa de depreciação; Despesa de depreciação; quando um ativo de longo prazo é comprado, deve ser capitalizado em vez de ser debitado no período contábil em que é adquirido. reduz o lucro, mas não afeta o fluxo de caixa (é uma despesa não monetária). Portanto, é adicionado de volta. De forma similar, se o lucro inicial estiver acima dos juros e impostos na demonstração do resultado, então, os fluxos de caixa de juros e impostos precisarão ser deduzidos se quiserem ser tratados como fluxos de caixa operacionais.

Não há orientação específica sobre qual valor de lucro deve ser usado na reconciliação. Diferentes empresas usam o lucro operacional, lucro antes de impostos, lucro depois do imposto, ou lucro líquido. Claramente, o ponto de partida exato para a reconciliação determinará os ajustes exatos feitos para chegar a um número de fluxo de caixa operacional.

2. Fluxo de caixa de investimento

O fluxo de caixa das atividades de investimento inclui a aquisição e alienação de ativos não circulantes e outros investimentos não incluídos nos equivalentes de caixa. Os fluxos de caixa de investimento normalmente incluem os fluxos de caixa associados à compra ou venda de propriedades, plantar, e equipamentos (PP&E), Outros ativos não circulantes, e outros ativos financeiros.

O dinheiro gasto na compra de imobilizado é denominado despesas de capital (CapEx).

3. Financiamento de fluxo de caixa

Fluxo de caixa de atividades de financiamento são atividades que resultam em mudanças no tamanho e na composição do capital social ou empréstimos da entidade. Os fluxos de caixa de financiamento normalmente incluem fluxos de caixa associados a empréstimos e reembolsos de empréstimos bancários, e emissão e recompra de ações. O pagamento de um dividendo também é tratado como um fluxo de caixa de financiamento.

Aprenda a analisar uma demonstração de fluxo de caixa no Curso de Fundamentos de Análise Financeira do CFI.

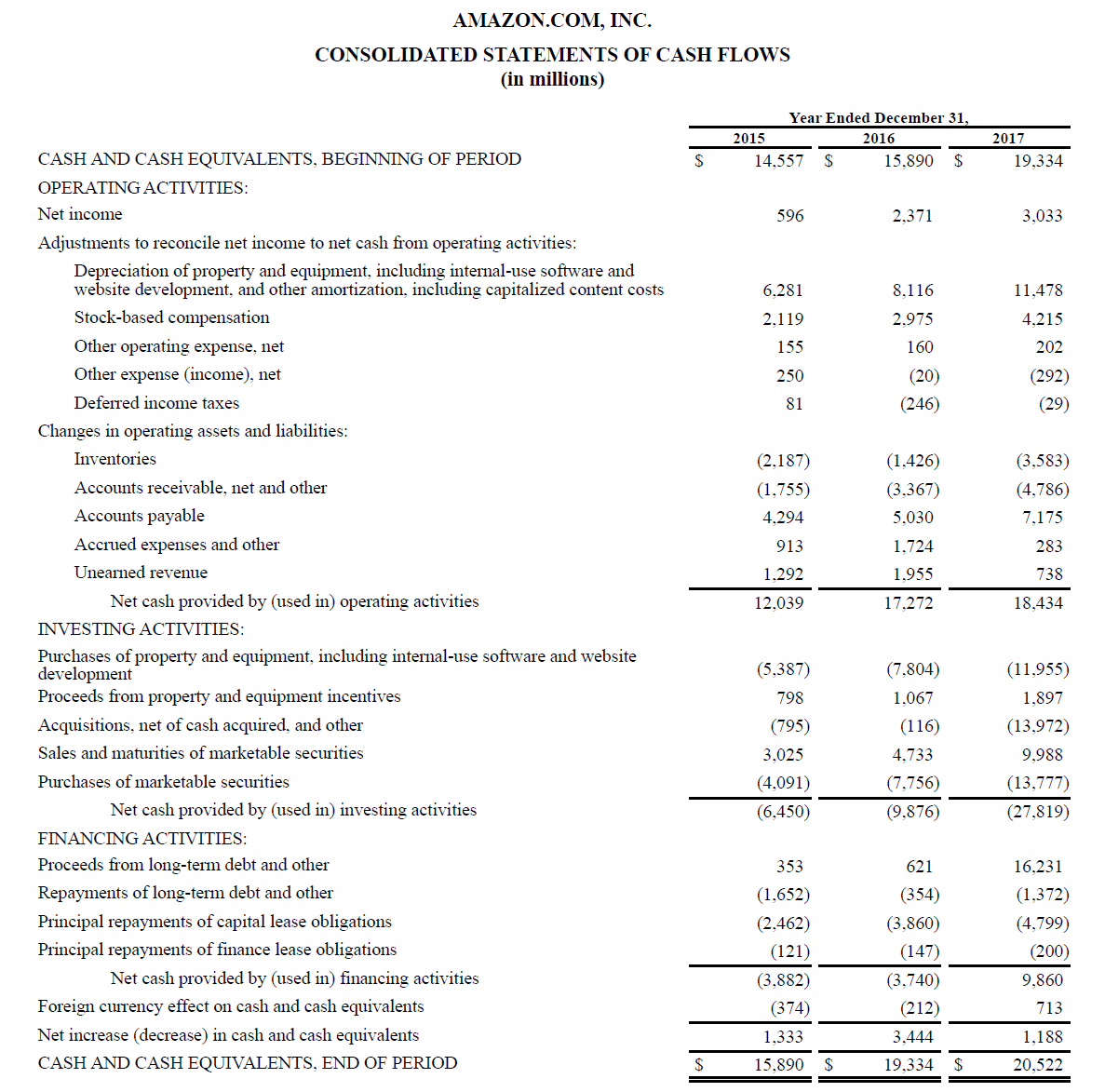

Exemplo de Demonstração de Fluxos de Caixa

Abaixo está um exemplo do relatório anual de 2017 da Amazon, que divide o fluxo de caixa gerado pelas operações, investindo, e atividades de financiamento. Aprenda a analisar a demonstração consolidada de fluxos de caixa da Amazon no Curso de Modelagem Financeira Avançada da CFI da Amazon.

Imagem:Curso no Programa de Treinamento de Analista Financeiro da CFITorne-se um Analista de Avaliação e Modelagem Financeira (FMVA) ®A certificação de Analista de Avaliação e Modelagem Financeira (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje!

Juros e fluxo de caixa

Em IFRS, Existem duas maneiras permitidas de apresentar a despesa de juros na demonstração do fluxo de caixa. Muitas empresas apresentam os juros recebidos e os juros pagos como fluxos de caixa operacionais. Outros tratam os juros recebidos como fluxo de caixa de investimento e os juros pagos como fluxo de caixa de financiamento. O método utilizado é a escolha do diretor financeiro.

De acordo com o U.S. GAAP, os juros pagos e recebidos são sempre tratados como fluxos de caixa operacionais.

Fluxo de caixa livre

Os banqueiros de investimento e profissionais de finanças usam diferentes medidas de fluxo de caixa para diferentes propósitos. O fluxo de caixa livre é uma medida comum usada normalmente para avaliação DCF. Contudo, o fluxo de caixa livre não tem definição definitiva e pode ser calculado e usado de diferentes maneiras.

Saber mais, nos guias de avaliação Ultimate Cash Flow GuideValuationFree da CFI para aprender os conceitos mais importantes em seu próprio ritmo. Estes artigos ensinarão as melhores práticas de avaliação de negócios e como avaliar uma empresa usando análises comparáveis de empresas, modelagem de fluxo de caixa descontado (DCF), e transações precedentes, como usado em banco de investimento, pesquisa de capital, .

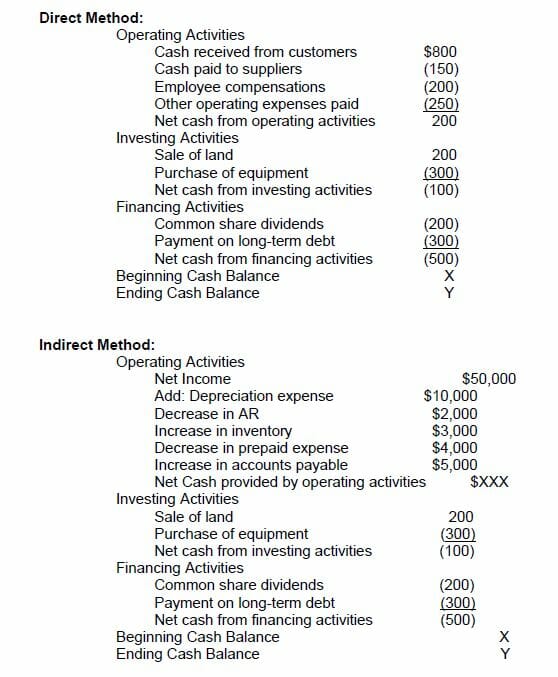

Como preparar uma demonstração dos fluxos de caixa

A seção operacional da demonstração dos fluxos de caixa pode ser mostrada tanto pelo método direto quanto pelo método indireto. Com qualquer método, as seções de investimento e financiamento são idênticas; a única diferença está na seção operacional. O método direto mostra as principais classes de recebimentos brutos em dinheiro e pagamentos brutos em dinheiro. O método indireto, por outro lado, começa com o lucro líquido e ajusta o lucro / prejuízo pelos efeitos das transações. No fim, os fluxos de caixa da seção operacional darão o mesmo resultado, seja sob a abordagem direta ou indireta, Contudo, a apresentação será diferente.

O International Accounting Standards Board (IASB) favorece o método direto de relato porque fornece informações mais úteis do que o método indireto. Contudo, acredita-se que mais de 90% das empresas públicas utilizam o método indireto.

Método direto vs método indireto de apresentação

Existem dois métodos de produção de uma demonstração dos fluxos de caixa, o método direto, e o método indireto.

No método direto, todas as ocorrências individuais de dinheiro que são recebidas ou pagas são computadas e o total é o fluxo de caixa resultante.

No método indireto, os itens de linha de contabilidade, como lucro líquido, depreciação, etc. são usados para chegar ao fluxo de caixa. Na modelagem financeira, a demonstração do fluxo de caixa é sempre produzida pelo método indireto.

Abaixo está uma comparação do método direto com o método indireto.

O que a Demonstração dos Fluxos de Caixa pode nos dizer?

- O dinheiro das atividades operacionais pode ser comparado ao lucro líquido da empresa para determinar a qualidade dos ganhos. Se o caixa das atividades operacionais for maior do que o lucro líquido, os ganhos são considerados de "alta qualidade".

- Esta declaração é útil para os investidores porque, sob a noção de que o dinheiro é rei, permite que os investidores tenham uma ideia geral das entradas e saídas de caixa da empresa e obtenham uma compreensão geral de seu desempenho geral.

- Se uma empresa está financiando perdas de operações ou financiando investimentos levantando dinheiro (dívida ou patrimônio líquido), isso ficará claro rapidamente na demonstração dos fluxos de caixa

Realize uma análise de uma demonstração de fluxo de caixa no Curso de Fundamentos de Análise Financeira do CFI.

Baixe o modelo grátis

Digite seu nome e email no formulário abaixo e baixe o template grátis agora!

Explicação em vídeo dos fluxos de caixa

Abaixo está uma explicação útil em vídeo sobre o que é a demonstração dos fluxos de caixa, como funciona, e por que é importante. Confira o vídeo e você aprenderá muito em apenas alguns minutos!

Esperamos que isso tenha ajudado você a entender melhor o funcionamento das empresas, como o fluxo de caixa é diferente do lucro, e como analisar mais detalhadamente as demonstrações financeiras.

Recursos adicionais

CFI é o provedor global oficial do Analista de Modelagem e Avaliação Financeira (FMVA). Torne-se um Analista de Modelagem e Avaliação Financeira Certificado (FMVA) ® A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® da CFI ajudará você a ganhar a confiança necessária em suas finanças carreira. Inscreva-se hoje! ®Torne-se um Analista de Avaliação e Modelagem Financeira Certificado (FMVA) ®A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® do CFI o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! designação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar construindo sua carreira, esses recursos CFI adicionais serão úteis:

- Fontes e usos da declaração de fundosFontes e usos da declaração de fundos Uma declaração de fontes e usos de fundos, agora substituído pela demonstração do fluxo de caixa, mostra os fluxos de entrada e saída da empresa que causam uma rede

- Modelo de declaração de renda

- Balanço PatrimonialBalançoO balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade.

- Análise das Demonstrações FinanceirasAnálise das Demonstrações FinanceirasComo realizar Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados,

-

Como preparar uma demonstração de fluxo de caixa

As demonstrações de fluxo de caixa são um dos seus relatórios financeiros mais importantes. Divididos em três seções, os demonstrativos de fluxo de caixa podem ajudá-lo a identificar áreas lucrativas

-

Como criar uma demonstração de fluxo de caixa usando o método indireto

A demonstração do fluxo de caixa é a melhor maneira de saber como sua empresa está usando e gerando dinheiro. Aprenda o melhor método para criar esta importante declaração. Eu não sou um grande fã de

Contabilidade

- As vantagens e desvantagens de uma demonstração do fluxo de caixa

- Demonstração de fluxo de caixa explicada

- O que é fluxo de caixa?

- Qual é a relação entre fluxo de caixa e dívida?

- O que é fluxo de caixa convencional?

- Qual é o índice de fluxo de caixa operacional?

- O que é um empréstimo de fluxo de caixa?

- Analisando uma Demonstração de Fluxo de Caixa

-

O que é a Demonstração do Rendimento Integral?

O que é a Demonstração do Rendimento Integral? A demonstração do resultado abrangente é uma demonstração financeira Análise das Demonstrações Financeiras Como realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a a...

-

O que é uma demonstração de fluxo de caixa?

O que é uma demonstração de fluxo de caixa? p O fluxo de caixa é a quantidade de dinheiro que entra e sai de uma empresa ou organização durante um período contábil específico. p Como uma ferramenta, o fluxo de caixa é usado para determinar a s...