O que é uma previsão contínua?

Uma previsão contínua é um tipo de modelo financeiro. Tipos de modelos financeiros. Os tipos mais comuns de modelos financeiros incluem:3 modelo de declaração, Modelo DCF, Modelo de M&A, Modelo LBO, modelo de orçamento. Descubra os 10 principais tipos que prevêem o desempenho futuro de uma empresa em um período contínuo, com base em dados históricos. Ao contrário dos orçamentos estáticos que prevêem o futuro por um período de tempo fixo, por exemplo., Janeiro a dezembro, uma previsão contínua é atualizada regularmente ao longo do ano para refletir quaisquer mudanças.

Isso é, ele se baseia em uma abordagem adicionar / descartar para a previsão que diminui um mês / período à medida que passa e adiciona um novo mês / período automaticamente. Isso permite que as empresas projetem o desempenho futuro com base nos números e prazos mais recentes, que oferece uma vantagem ao operar em um ambiente de negócios fluido e em constante mudança.

Saiba mais no curso Rolling Cash Flow Forecast da CFI.

Previsões contínuas vs. orçamentos estáticos

Embora a maioria das empresas tradicionais use orçamentos estáticos para avaliar o desempenho anterior, uma previsão contínua é usada para tentar prever o desempenho futuro. Com orçamentos estáticos, o orçamento permanece fixo e não muda à medida que o negócio evolui. Como resultado, mesmo que as receitasReceitasReceitasvendas sejam as receitas recebidas por uma empresa com as vendas de mercadorias ou a prestação de serviços. Em contabilidade, os termos "vendas" e excedem as estimativas de orçamento, o orçamento estático permanecerá inalterado até que o período de tempo predeterminado tenha expirado.

Com previsões contínuas, as empresas estabelecem um conjunto de períodos após os quais a previsão é atualizada. Por exemplo, se a empresa definir o período para um mês, o orçamento é atualizado automaticamente um mês após a conclusão de cada mês. Isso permite que as empresas respondam com mais eficiência, adaptando regularmente seus orçamentos para refletir as tendências e mudanças recentes no mercado.

Etapas na criação de previsões contínuas

O processo de criação de uma previsão contínua deve ser feito em ordem sequencial para evitar a perda de algumas etapas. O processo de criação de previsões é o seguinte:

1. Identifique os objetivos.

A equipe encarregada de criar a previsão contínua deve manter o objetivo final em mente ao construir as projeções. Definir os objetivos também envolve identificar a usabilidade das previsões e as pessoas que confiarão nas previsões para tomar decisões. Deixar de definir metas claras desde o início inibirá a eficácia da criação de previsões contínuas.

2. Considere o prazo.

Uma empresa deve manter o cronograma das previsões contínuas em mente para ajudar no planejamento. Isso envolve decidir até que ponto no futuro a previsão irá. A empresa deve determinar os incrementos de previsão com antecedência.

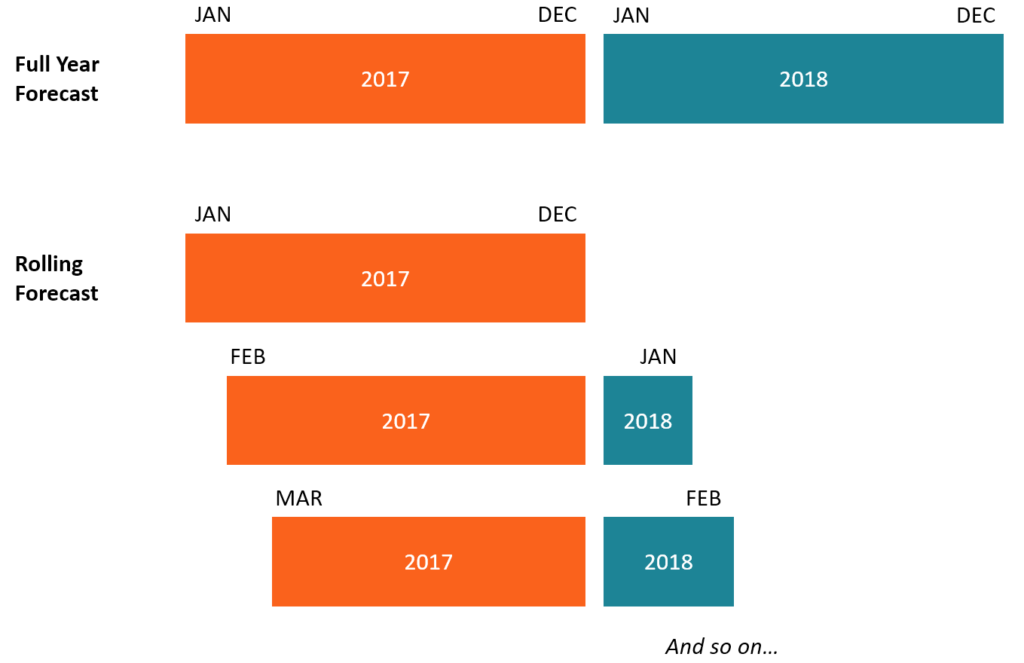

Por exemplo, uma empresa pode escolher que o período de incremento seja semanal, por mês, ou trimestralmente. Se a gerência escolher incrementos mensais por 12 meses, após expirar um mês, ele sai da previsão e um mês extra é adicionado ao final da previsão. Isso significa que a empresa está prevendo continuamente 12 períodos mensais no futuro, conforme mostrado na Figura 1 abaixo.

3. Determine o nível de detalhe.

A duração do período de previsão pode determinar parcialmente quantos detalhes devem ser incluídos na previsão. Previsões mais longas normalmente serão menos detalhadas. Também, em uma situação onde as consequências de uma má decisão são potencialmente muito substanciais, os criadores da previsão contínua devem despender mais tempo e esforço para aumentar a precisão das previsões.

4. Identifique os contribuintes do processo.

A empresa deve identificar os principais contribuintes para o processo de criação de previsões contínuas. Os participantes precisam ser pessoas objetivas, imparcial, e perspicaz para fazer contribuições significativas para o processo. Eles devem ser recompensados quando a empresa atinge as metas estabelecidas e responsabilizados quando a empresa deixa de cumprir o desempenho pretendido.

5. Identifique os direcionadores de valor.

Em vez de focar em todos os aspectos do negócio, a empresa deve identificar os impulsionadores de valor com maior probabilidade de contribuir para o sucesso. Concentrar-se em muitas metas pode impedir a empresa de atingir os objetivos mais importantes para o seu sucesso. Os direcionadores de valor podem ser identificados a partir de sucessos anteriores da empresa e da indústria em que a empresa opera.

6. Verifique a fonte de dados.

Os dados nos quais a empresa se baseia ao criar as previsões contínuas devem ser confiáveis e confiáveis para fornecer metas objetivas. A gerência deve verificar se a qualidade dos dados está acima da média e se a fonte dos dados é confiável.

7. Crie cenários e sensibilidades.

Uma etapa essencial na criação de previsões dinâmicas é avaliar os resultados financeiros possíveis usando certas suposições e motivadores. Isso dá à empresa um vislumbre dos possíveis cenários aos quais ela pode ter que se adaptar, dependendo dos drivers que a empresa usa.

Conforme novas informações se tornam disponíveis ou novas tendências aparecem, a previsão pode ser atualizada e novos resultados possíveis verificados. Ter conhecimento avançado de cenários ou resultados possíveis ou prováveis ajuda a administração da empresa a tomar melhores decisões.

8. Meça as previsões reais e estimadas.

Uma vez que a previsão contínua foi implementada, deve ser rastreado para ver se há alguma variação entre o desempenho real e as metas estabelecidas. Se houver alguma variação, os participantes do processo devem descobrir o que levou às variações e planejar cursos de ação para remediar a situação.

Saiba mais no curso de modelagem de previsão contínua do CFI.

Benefícios de usar uma previsão contínua

Uma empresa que usa uma previsão contínua em vez de um orçamento estático desfruta dos seguintes benefícios:

1. Análise de risco aprimorada

As empresas operam em um ambiente em constante mudança, o que se traduz em maiores riscos. Usando uma previsão contínua, uma empresa pode se adaptar continuamente às mudanças nas condições econômicas e da indústria, o que ajuda a reduzir a quantidade de exposição ao risco. Adicionalmente, a empresa pode identificar áreas que precisam de mais atenção e alocar mais tempo e recursos para elas.

2. Maior precisão no planejamento financeiro

Ao preparar orçamentos anuais, As grandes empresas geralmente precisam considerar uma série de variáveis que mudam de um dia para o outro ou de um mês para o outro. Por exemplo, a implementação de uma política governamental que afete diretamente os negócios exigirá que a empresa ajuste suas finanças para acomodar e refletir as mudanças.

Se a empresa depende de um orçamento estático, terá de esperar até o próximo budgetingBudgetingBudgeting é a implementação tática de um plano de negócios. Para atingir os objetivos do plano estratégico de uma empresa, precisamos de algum tipo de orçamento que financie o plano de negócios e estabeleça medidas e indicadores de desempenho. período para refletir as mudanças. Contudo, a prática de usar uma previsão contínua permite que uma empresa responda mais rapidamente a essas mudanças de mercado.

Outros recursos

CFI é o provedor global do Financial Modeling &Valuation Analyst (FMVA). Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança necessária em sua carreira financeira . Inscreva-se hoje! ®Torne-se um Analista de Avaliação e Modelagem Financeira Certificado (FMVA) ®A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® do CFI o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para profissionais de finanças em todo o mundo. Para aprender mais e avançar em sua carreira, explore os recursos CFI relevantes adicionais abaixo:

- CalendarizaçãoCalendarizaçãoO processo de padronização das demonstrações financeiras é chamado de calendarização. Para tornar empresas comparáveis “iguais, ”Os dados financeiros de cada empresa

- Ano até a data (YTD) Ano até a data (YTD) Ano até a data (YTD) refere-se ao período do início do ano atual até uma data especificada. O acumulado do ano é baseado no número de dias a partir do início do ano civil (ou ano fiscal). É comumente usado em contabilidade e finanças para fins de relatórios financeiros.

- Projeção de itens de linha da demonstração de resultados Projeção de itens de linha da demonstração de resultados Discutimos os diferentes métodos de projeção de itens de linha da demonstração de resultados. A projeção de itens de linha da demonstração de resultados começa com a receita de vendas, então custa

- Projeção de itens de linha do balanço patrimonial Projetando itens de linha do balanço patrimonial A projeção de itens de linha do balanço envolve a análise do capital de giro, PP&E, capital social da dívida e lucro líquido. Este guia descreve como calcular

-

O que é criptomoeda?

A criptomoeda é um tipo de moeda digital destinada a funcionar como meio de troca. A criptomoeda se tornou popular na última década, em particular, com o Bitcoin se tornando a moeda alternativa mais a

-

O que é o Regulamento Z?

O Regulamento Z é um regulamento de proteção ao consumidor que obriga os credores a divulgar o custo do crédito de uma forma clara para os consumidores. Esteja você solicitando uma hipoteca ou lidan

Contabilidade

-

O que é um método de contabilidade?

O que é um método de contabilidade? Um método contábil se refere a um conjunto de regras que uma empresa segue ao manter seus registros financeiros e relatar transações financeiras. As transações são registradas de uma maneira que refli...

-

O que é uma previsão contínua?

O que é uma previsão contínua? Uma previsão contínua é um tipo de modelo financeiro. Tipos de modelos financeiros. Os tipos mais comuns de modelos financeiros incluem:3 modelo de declaração, Modelo DCF, Modelo de M&A, Modelo LBO, m...