Qual é o método de porcentagem de conclusão?

p

p

Entendendo o Método de Porcentagem de Conclusão

p O método de porcentagem de conclusão está de acordo com o IFRS 15, que indica que a receita das obrigações de desempenho reconhecidas ao longo de um período de tempo deve ser baseada na porcentagem de conclusão. O método reconhece receitas e despesas na proporção da completude do projeto contratado. É comumente medido por meio do método de custo para custo. p p Existem duas condições para usar o método de porcentagem de conclusão:- As cobranças pela empresa devem ser razoavelmente garantidas.

- Os custos e a conclusão do projeto devem ser razoavelmente estimados.

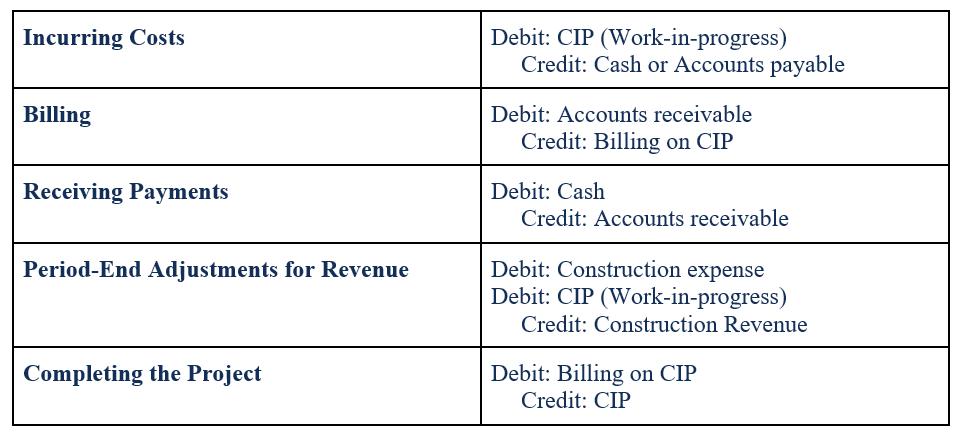

Lançamentos de diário:Método de porcentagem de conclusão

p Entradas de diário; Guia de entradas de diário; As entradas de diário são os blocos de construção da contabilidade, desde o relatório até a auditoria das entradas de diário (que consistem em débitos e créditos) para o método de porcentagem de conclusão são os seguintes: p p p

p

Abordagem de custo para custo

p Na abordagem custo-custo, o percentual de conclusão é baseado nos custos incorridos com o custo total estimado para concluir o projeto. Portanto, a equação para a estimativa de custo para custo de conclusão percentual é: p p Porcentagem concluída: p p p

p Receita reconhecida:

p

p

p

p Receita reconhecida:

p

p  p

p Um exemplo é fornecido abaixo para esclarecer a abordagem custo-a-custo.

p

p

p Um exemplo é fornecido abaixo para esclarecer a abordagem custo-a-custo.

p

Exemplo de abordagem de custo para custo

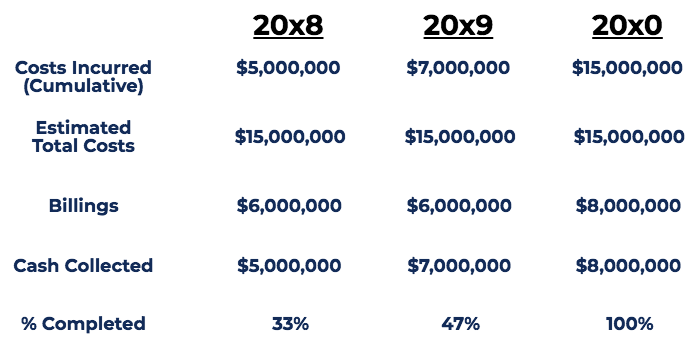

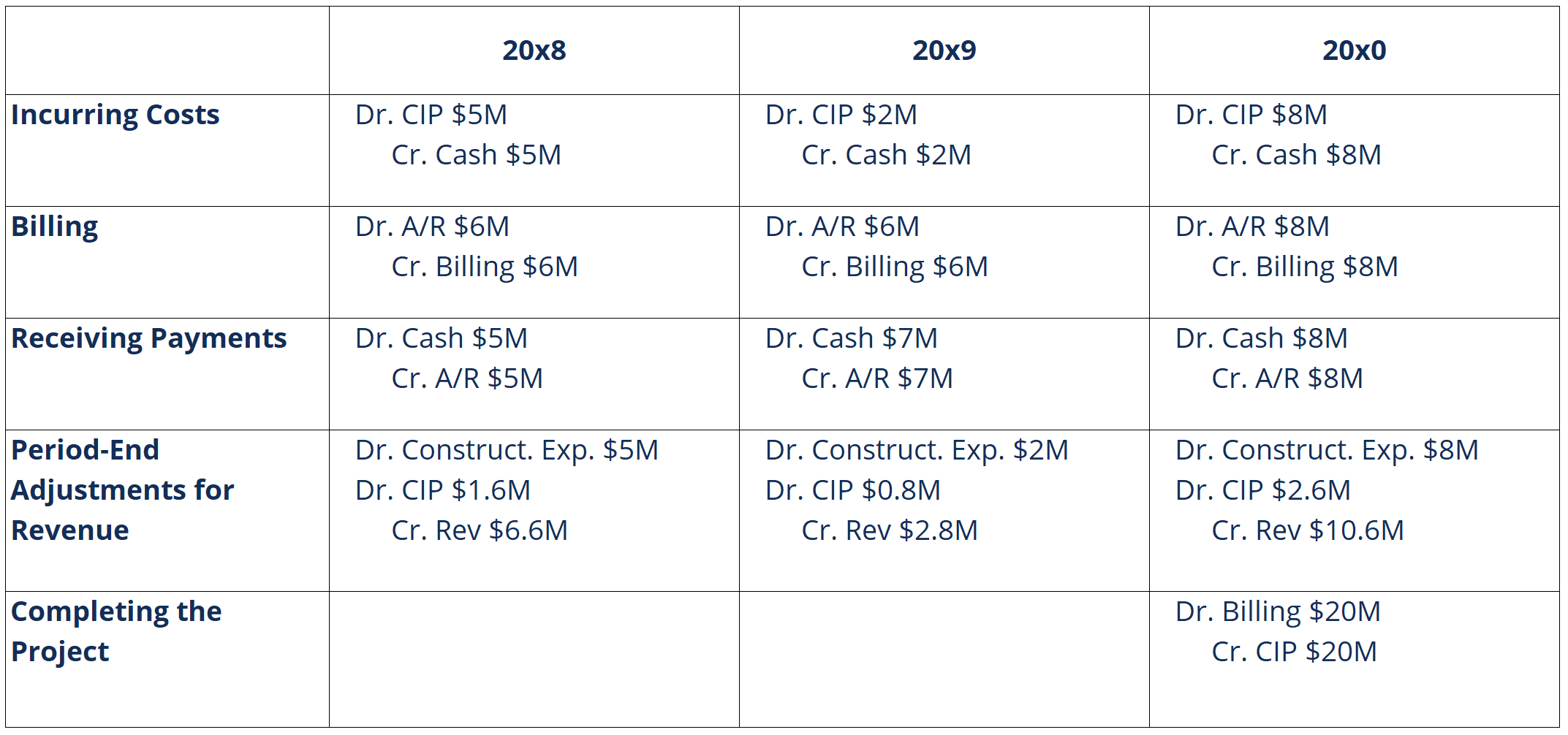

p A StrongBridges Ltd. recebeu um contrato de US $ 20 milhões para construir uma ponte. O tempo estimado para concluir o projeto é de três (3) anos, com um custo estimado de $ 15 milhões. Supondo que as estimativas de custo não mudem, espera-se que o projeto gere US $ 5 milhões em lucroModelo de lucro Um modelo de lucro se refere ao plano de uma empresa que visa tornar o negócio lucrativo e viável. Ele descreve o que a empresa planeja fabricar, Como as. A seguir está um cronograma do projeto: p p p

p Notas:

p

p Notas:

- Custos incorridos são os custos incorridos para construir a ponte conforme estimado pelo engenheiro da empresa.

- Faturamentos são a quantia de dinheiro faturada pela StrongBridges Ltd. pela construção da ponte. O valor do faturamento é definido pelo contrato.

- Cash Collected é a quantia de dinheiro que a StrongBridges Ltd. recebeu pela construção da ponte. A variação no faturamento e no caixa arrecadado deve-se a diferenças temporais.

- % Concluída é determinada pela fórmula de porcentagem de conclusão.

- Ano de 2008:33% concluído. Receita reconhecida =33% x $ 20 milhões (preço do contrato) =$ 6, 600, 000

- Ano de 2009:47% concluído. Receita reconhecida =47% x $ 20 milhões (preço do contrato) - $ 6,6 milhões (anteriormente reconhecida) =$ 2, 800, 000

- Ano de 2010:100% concluído. Receita reconhecida =100% x $ 20 milhões (preço do contrato) - $ 6,6 milhões - $ 2,8 milhões (anteriormente reconhecida) =$ 10, 600, 000

- Ano de 2008:$ 5, 000, 000

- Ano de 2009:$ 2, 000, 000

- Ano de 2010:$ 8, 000, 000

- Ano de 2008:$ 6, 600, 000 - $ 5, 000, 000 =$ 1, 600, 000

- Ano de 2009:$ 2, 800, 000 - $ 2, 000, 000 =$ 800, 000

- Ano de 2010:$ 10, 600, 000 - $ 8, 000, 000 =$ 2, 600, 000

p

p

Leituras Relacionadas

p CFI é o fornecedor oficial do Analista de Modelagem e Avaliação Financeira (FMVA). Torne-se um Analista de Modelagem e Avaliação Financeira Certificado (FMVA) ® A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® da CFI ajudará você a ganhar a confiança necessária em sua carreira em finanças . Inscreva-se hoje! ®Torne-se um Analista de Avaliação e Modelagem Financeira Certificado (FMVA) ®A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® do CFI o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial. p Para continuar aprendendo e desenvolvendo seu conhecimento de análise financeira, Recomendamos fortemente os recursos CFI adicionais abaixo:- Plano de avaliaçãoPlano de avaliaçãoUm plano de avaliação é parte do planejamento de um projeto - a parte que está relacionada à decisão de como o projeto será monitorado e avaliado

- Modelo de orçamento do projeto Modelo de orçamento do projetoEste modelo de orçamento do projeto fornece uma ferramenta para resumir o orçamento de custo de um projeto. O Orçamento do Projeto é uma ferramenta usada pelos gerentes de projeto para estimar o custo total de um projeto. Um modelo de orçamento do projeto inclui uma estimativa detalhada de todos os custos que provavelmente serão incorridos antes da conclusão do projeto

- Project FinanceProject Finance - A PrimerProject finance primer. O project finance é a análise financeira do ciclo de vida completo de um projeto. Tipicamente, uma análise de custo-benefício é usada para

- Raid LogRAID LogA RAID Log é uma ferramenta de gerenciamento de projetos que visa centralizar e simplificar a coleta, monitoramento, e rastreamento de dados do projeto

-

Qual é o método de identificação específico?

O método de identificação específico refere-se à avaliação de estoqueAvaliação de estoqueAvaliação de estoque refere-se à prática de contabilizar o valor do estoque de uma empresa. Os inventários de n

-

O que é o método de ações em tesouraria?

O método de ações em tesouraria é uma forma de as empresas calcularem quantas ações adicionais podem ser geradas a partir de opções e bônus de subscrição em dinheiro. As novas ações adicionais são ent

Contabilidade

- Qual é o rendimento percentual anual?

- O que é o método de capitalização direta?

- O que é o método temporal?

- O que é Dong vietnamita (VND)?

- O que é o índice ponderado por capitalização?

- Qual é o método de interesse efetivo?

- O que é um método de contabilidade?

- O que é o método de experiência não cumulativa (NAE)?

-

O que é o método High-Low?

O que é o método High-Low? p Na contabilidade de custos, o método high-low é uma técnica usada para dividir os custos mistos em custos fixos e variáveisCusto fixo e variávelCusto é algo que pode ser classificado de várias manei...

-

O que é o índice de lucratividade?

O que é o índice de lucratividade? O Índice de Rentabilidade (PI) mede a razão entre o valor presente dos fluxos de caixa futuros e o investimento inicial. O índice é uma ferramenta útil para classificar projetos de investimento e most...