O que é estoque?

O estoque é uma conta de ativo circulante encontrada no balanço patrimonial, Balanço O balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade. consistindo em todas as matérias-primas, trabalho em progresso, e produtos acabados que uma empresa acumulou. Muitas vezes é considerado o mais ilíquido de todos os ativos circulantes e, portanto, ele é excluído do numerador no cálculo de razão rápida.

Há uma interação entre a conta do estoque e o custo dos produtos vendidos na demonstração do resultadoDemonstração do resultadoA Demonstração do resultado é uma das principais demonstrações financeiras de uma empresa que mostra seus lucros e perdas durante um período de tempo. O lucro ou - isso é discutido em mais detalhes abaixo.

Determinando o saldo do estoque

O saldo final do estoque para um período depende do volume de vendasReceita de vendasReceita de vendas é a receita recebida por uma empresa com as vendas de mercadorias ou a prestação de serviços. Em contabilidade, os termos "vendas" e uma empresa faz em cada período.

A fórmula para isso é a seguinte:

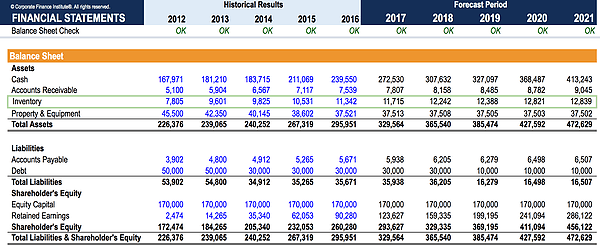

Estoque final =saldo inicial + compras - custo dos produtos vendidos

Vendas mais altas (e, portanto, custo dos produtos vendidos mais altos) levam ao esgotamento da conta do estoque. A explicação conceitual para isso é que as matérias-primas, trabalho em progresso, e produtos acabados (ativo circulante) são convertidos em receita. O custo dos produtos flui para a demonstração do resultado por meio da conta Custo dos produtos vendidos (CPV).

Estoque e COGS

O estoque final também é determinado pelo método contábil de Custo dos Produtos Vendidos. Existem quatro métodos principais de cálculo de estoque:a saber, FIFO ("Primeiro a entrar, Primeiro a sair"), UEPS (“Último em, Primeiro a sair"), Média ponderada, e o método de Identificação Específica. Todos eles têm certos critérios a serem aplicados e alguns métodos podem ser proibidos em alguns países, de acordo com certas normas contábeis.

Em um período inflacionário, UEPS gerará um Custo dos Produtos Vendidos mais alto do que o método PEPS. Como tal, usar o método UEPS geraria um saldo de estoque menor do que o método PEPS. Isso deve ser mantido em mente quando um analista estiver analisando a conta do estoque.

Sistemas de inventário periódico e perpétuo

O tipo de contabilidade; Contabilidade; firmas de contabilidade pública consistem em contadores cujo trabalho está servindo às empresas, indivíduos, governos e organizações sem fins lucrativos, preparando demonstrações financeiras, o sistema de impostos usado afeta o valor da conta no balanço. Os sistemas de inventário periódico determinam o UEPS, FIFO, ou valor da média ponderada no final de cada período, enquanto os sistemas perpétuos determinam o valor após cada transação.

Por causa dos horizontes de tempo variáveis e da possibilidade de custos diferentes, usar um sistema diferente resultará em um valor diferente. Os analistas devem levar em conta essa diferença ao analisar empresas que usam sistemas de estoque diferentes.

Volume de negócios e contas a pagar

O saldo médio do estoque entre dois períodos é necessário para encontrar a taxa de giro, bem como para determinar o número médio de dias necessários para o giro do estoque. Nestes cálculos, as vendas líquidas ou o custo dos produtos vendidos podem ser usados como numerador, embora o último seja geralmente preferido, por ser uma representação mais direta do valor das matérias-primas, trabalho em progresso, e produtos prontos para venda.

O giro de contas a pagar requer o valor das compras como numerador. Isso está indiretamente vinculado à conta do inventário, já que as compras de matérias-primas e trabalhos em andamento podem ser feitas a crédito - assim, a conta de contas a pagar é impactada.

Recursos adicionais

A CFI é a fornecedora oficial do Analista de Modelagem e Avaliação Financeira (FMVA) ®Torne-se um Analista de Avaliação e Modelagem Financeira (FMVA) ® A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® ajudará você a ganhar a confiança necessária em suas finanças carreira. Inscreva-se hoje! programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial.

Para continuar aprendendo e desenvolvendo seu conhecimento de análise financeira, Recomendamos fortemente os recursos CFI adicionais abaixo:

- Redução de estoque de estoque Uma redução de estoque é um processo contábil usado para registrar a redução do valor de um estoque, e é necessário quando o inventário

- Contas a Receber Contas a Receber Contas a Receber (AR) representa as vendas a crédito de uma empresa, que ainda não foram coletados de seus clientes. Empresas permitem

- Modelo de declaração de três declarações 3 O modelo de declaração de 3 vincula a declaração de renda, balanço patrimonial, e demonstração de fluxo de caixa em um modelo financeiro conectado dinamicamente. Exemplos, guia

- Modelagem FinanceiraO que é Modelagem Financeira A modelagem financeira é realizada no Excel para prever o desempenho financeiro de uma empresa. Visão geral do que é modelagem financeira, como e por que construir um modelo.

-

O que é qualidade de estoque?

Estoque refere-se a todos os bens e materiais mantidos por uma empresa com o objetivo de vendê-los com lucro ou para uso no processo de produção de produtos acabados. Na indústria de manufatura Fabric

-

Significado de SKU - O que é um SKU?

SKU (Unidade de manutenção de estoque) é um código de produto que você pode usar para pesquisar e identificar estoque disponível em listas, faturas ou formulários de pedido. É um termo que normalmente

Contabilidade

-

O que é um ciclo operacional?

O que é um ciclo operacional? Um Ciclo Operacional (OC) refere-se aos dias necessários para que uma empresa receba o estoque. Estoque O estoque é uma conta de ativo corrente encontrada no balanço patrimonial, consistindo em todas ...

-

O que é o Sistema de Inventário Periódico?

O que é o Sistema de Inventário Periódico? p O sistema de inventário periódico refere-se à realização de um inventário físico. Inventário Inventário é uma conta do ativo circulante encontrada no balanço patrimonial, consistindo em todas as mat...