Como estão as 3 demonstrações financeiras vinculadas?

As 3 demonstrações financeiras estão todas interligadas e dependentes umas das outras. Na modelagem financeira O que é modelagem financeira A modelagem financeira é realizada no Excel para prever o desempenho financeiro de uma empresa. Visão geral do que é modelagem financeira, como e por que construir um modelo., seu primeiro trabalho é vincular todas as três instruções juntas no Excel, por isso, é fundamental entender como eles estão conectados. Esta também é uma pergunta comum para entrevistas em bancos de investimento, Entrevistas FP&A, e entrevistas de pesquisa de patrimônio. Veja os guias de entrevista gratuitos do CFI EntrevistasAce sua próxima entrevista! Confira os guias de entrevista do CFI com as perguntas mais comuns e as melhores respostas para qualquer cargo de finanças corporativas. Entrevista perguntas e respostas para finanças, contabilidade, investimento bancário, pesquisa de capital, Banco comercial, FP&A, mais! Guias gratuitos e prática para melhorar sua entrevista para saber mais.

Neste tutorial, vamos dividir para você passo a passo, embora presumamos que você já tenha um conhecimento básico dos fundamentos contábeis e saiba ler as demonstrações financeiras.

Quer ver uma demonstração ao vivo? Assista ao webinar gratuito da CFI sobre como vincular as 3 demonstrações financeiras no ExcelCFI Webinar - Vincular as 3 Demonstrações Financeiras Este webinar trimestral da CFI fornece uma demonstração ao vivo de como vincular as 3 demonstrações financeiras no Excel. Aprenda as fórmulas e o procedimento adequado de vinculação.

Princípios Contábeis

A demonstração do resultado não é preparada com base no regime de caixa - isso significa princípios contábeis, como reconhecimento de receita, Coincidindo, e os acréscimos podem tornar a demonstração do resultado muito diferente da demonstração do fluxo de caixa da empresa. Se uma empresa preparou sua demonstração de resultados inteiramente em regime de caixa (ou seja, sem contas a receber, nada em maiúsculas, etc.) não teria nenhum balanço além do patrimônio líquido e dinheiro.

É a criação do balanço patrimonial por meio de princípios contábeis que leva ao aumento da demonstração do fluxo de caixa.

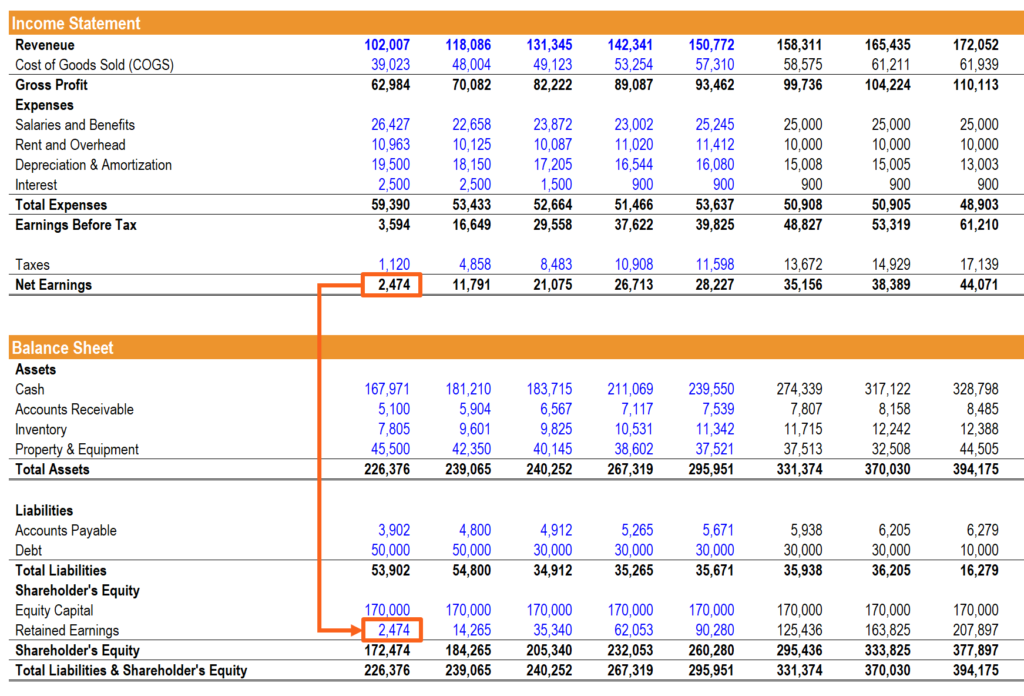

Lucro líquido e lucros retidos

Lucro líquido; Lucro líquido; Lucro líquido é um item de linha chave, não apenas na demonstração de resultados, mas em todas as três demonstrações financeiras principais. Embora seja obtido a partir da parte inferior da demonstração de resultados, vincula-se ao balanço patrimonial e à demonstração do fluxo de caixa. No balanço, alimenta os lucros retidos e a demonstração do fluxo de caixa, é o ponto de partida para a seção de caixa de operações.

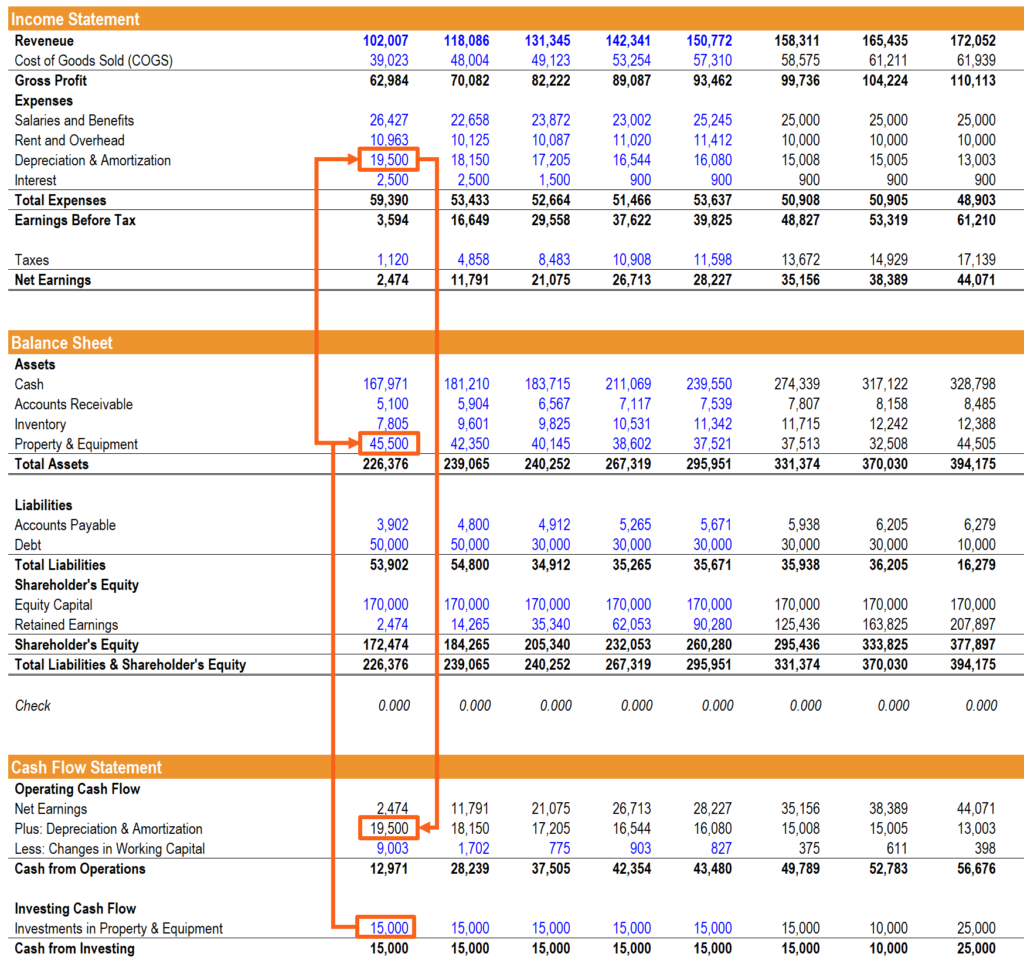

PP&E, Depreciação, e Capex

Depreciação; Despesa de depreciação; quando um ativo de longo prazo é comprado, deve ser capitalizado em vez de ser debitado no período contábil em que é adquirido. e outras despesas capitalizadas na demonstração do resultado precisam ser adicionadas de volta ao lucro líquido para calcular o fluxo de caixa das operações. A depreciação flui do balanço patrimonial do Imobilizado e EquipamentosPP &E (Propriedade, Planta e equipamento) PP&E (propriedade, Plantar, e Equipamento) é um dos principais ativos não circulantes encontrados no balanço patrimonial. PP&E é impactado pelo Capex, (PP&E) na demonstração de resultados como uma despesa, e então é adicionado de volta na demonstração do fluxo de caixa.

Para esta seção de vinculação das 3 demonstrações financeiras, é importante construir um cronograma de depreciação separado Cronograma de depreciaçãoA programação de depreciação é necessária na modelagem financeira para vincular as três demonstrações financeiras (receita, balanço patrimonial, fluxo de caixa) no Excel ..

As despesas de capital aumentam a conta do imobilizado no balanço patrimonial e fluem por meio do caixa do investimento na demonstração do fluxo de caixa.

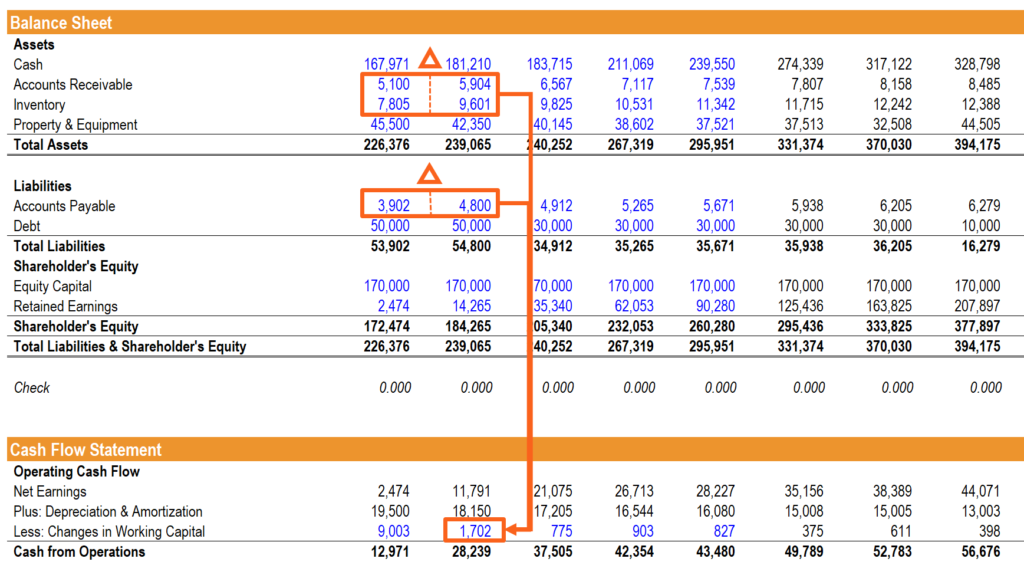

Capital de giro

Modelagem do capital de giro líquido Capital de giro líquido O capital de giro líquido (NWC) é a diferença entre o ativo circulante de uma empresa (líquido de caixa) e o passivo circulante (líquido de dívida) em seu balanço patrimonial. às vezes pode ser confuso. As mudanças nos ativos e passivos circulantes no balanço patrimonial estão relacionadas a receitas e despesas na demonstração do resultado, mas precisam ser ajustadas na demonstração do fluxo de caixa para refletir a quantidade real de dinheiro recebido ou gasto pela empresa. Para fazer isso, criamos uma seção separada que calcula as mudanças no capital de giro líquido.

Financiamento

Essa pode ser uma parte complicada da vinculação das três instruções e requer alguns cronogramas adicionais. Os eventos de financiamento, como a emissão de dívida, afetam todas as três demonstrações da seguinte maneira:a despesa de juros aparece na demonstração de resultados, o valor principal da dívida está no balanço patrimonial, e a mudança no valor principal devido é refletida na seção de caixa de financiamento da demonstração de fluxo de caixa.

Nesta secção, muitas vezes é necessário modelar um cronograma de dívidas Cronograma de dívidas Um cronograma de dívidas estabelece todas as dívidas que uma empresa tem em um cronograma com base em seu vencimento e taxa de juros. Na modelagem financeira, a despesa de juros flui para construir os detalhes necessários que são exigidos.

Saldo de caixa

Esta é a etapa final na vinculação das 3 demonstrações financeiras. Depois que todos os itens acima estão vinculados corretamente, a soma de dinheiro das operações, dinheiro de investimento, e o dinheiro do financiamento é adicionado ao saldo de caixa de fechamento do período anterior, e o resultado passa a ser o saldo de caixa de fechamento do período atual no balanço patrimonial.

Este é o momento da verdade quando você descobre se o seu balanço está equilibrado ou não!

Como responder à pergunta em uma entrevista

Se você receber uma entrevista, questionInterviewsAce sua próxima entrevista! Confira os guias de entrevista do CFI com as perguntas mais comuns e as melhores respostas para qualquer cargo de finanças corporativas. Entrevista perguntas e respostas para finanças, contabilidade, investimento bancário, pesquisa de capital, Banco comercial, FP&A, mais! Guias gratuitos e prática para melhorar sua entrevista ao longo das linhas de, “Como estão as 3 demonstrações financeiras interligadas?” em uma entrevista, você não deve entrar em tantos detalhes como acima, mas, em vez disso, basta atingir os pontos principais, que são:

- A receita líquida da demonstração de resultados flui para o balanço patrimonial e demonstração de fluxo de caixa

- A depreciação é adicionada de volta e o CapEx é deduzido na demonstração do fluxo de caixa, que determina o PP&E no balanço patrimonial

- As atividades de financiamento afetam principalmente o balanço patrimonial e o caixa da finalização, exceto para juros, que é mostrado na demonstração de resultados

- A soma do saldo de caixa de fechamento do último período mais o caixa de operações deste período, investindo, e o financiamento é o saldo final de caixa no balanço patrimonial

Se você quiser ver um exemplo baseado em vídeo, assista ao webinar do CFI sobre como vincular as 3 declaraçõesCFI Webinar - Linkar as 3 Demonstrações Financeiras Este webinar trimestral do CFI fornece uma demonstração ao vivo de como vincular as 3 demonstrações financeiras no Excel. Aprenda as fórmulas e o procedimento adequado de vinculação.

Como vincular as demonstrações financeiras para modelagem financeira

Se você estiver construindo um modelo financeiro no Excel, é fundamental ser capaz de vincular rapidamente os três demonstrativos. Para fazer isso, existem algumas etapas básicas a seguir:

- Insira pelo menos 3 anos de informações financeiras históricas para as 3 demonstrações financeiras.

- Calcule os drivers / proporções do negócio para o período histórico.

- Insira suposições sobre como serão os drivers no futuro.

- Elabore e vincule as demonstrações financeiras seguindo os princípios discutidos acima.

O modelo essencialmente se inverte, onde o período histórico é codificado para as declarações e cálculos para os condutores, e a previsão é um código fixo para os motivadores e cálculos para as demonstrações financeiras.

Confira os cursos passo a passo do CFI para aprender como construir modelos financeiros no Excel.

Vídeo de vinculação das 3 declarações

Assista ao vídeo de demonstração ao vivo da CFI sobre como vincular as declarações no Excel.

Mais recursos financeiros

Esperamos que este tenha sido um guia útil sobre como as três demonstrações financeiras estão interligadas. Para continuar aprendendo mais, verifique estes recursos CFI relevantes:

- Free Cash FlowCash FlowCash Flow (CF) é o aumento ou diminuição na quantidade de dinheiro de uma empresa, instituição, ou o indivíduo tem. Em finanças, o termo é usado para descrever a quantidade de dinheiro (moeda) que é gerada ou consumida em um determinado período de tempo. Existem muitos tipos de CF

- EBITDAEBITDAEBITDA ou lucro antes dos juros, Imposto, Depreciação, A amortização é o lucro da empresa antes de qualquer uma dessas deduções líquidas ser feita. O EBITDA se concentra nas decisões operacionais de um negócio porque olha para a lucratividade do negócio das operações principais antes do impacto da estrutura de capital. Fórmula, exemplos

- Cronograma de dívidas Cronograma de dívidasUma programação de dívidas estabelece todas as dívidas que uma empresa possui em um cronograma com base em seu vencimento e taxa de juros. Na modelagem financeira, fluxos de despesas de juros

- Guia de modelagem financeira completo Guia gratuito de modelagem financeira Este guia de modelagem financeira cobre dicas do Excel e melhores práticas em suposições, motoristas, previsão, ligando as três declarações, Análise DCF, mais

- Modelo de declaração 3 Modelo de declaração Um modelo de declaração 3 vincula a demonstração de resultados, balanço patrimonial, e demonstração de fluxo de caixa em um modelo financeiro conectado dinamicamente. Exemplos, guia

- Guia do modelo DCF Guia gratuito de treinamento do modelo DCFUm modelo DCF é um tipo específico de modelo financeiro usado para avaliar um negócio. O modelo é simplesmente uma previsão do fluxo de caixa livre desalavancado de uma empresa

- Tipos de modelos financeirosTipos de modelos financeiros Os tipos mais comuns de modelos financeiros incluem:modelo de 3 demonstrativos, Modelo DCF, Modelo de M&A, Modelo LBO, modelo de orçamento. Descubra os 10 principais tipos

-

Como criar uma demonstração de fluxo de caixa usando o método indireto

A demonstração do fluxo de caixa é a melhor maneira de saber como sua empresa está usando e gerando dinheiro. Aprenda o melhor método para criar esta importante declaração. Eu não sou um grande fã de

-

Como aproveitar ao máximo um dinheiro inesperado

“Quando eu for grande” é a linha de abertura de muitos devaneios financeiros. Todos nós já passamos tempo fantasiando sobre o que compraríamos, para onde iríamos e o que faríamos se recebêssemos um di

Contabilidade

- Como excluir um extrato bancário

- Quais são as desvantagens de harmonizar as demonstrações financeiras?

- Divulgação de Demonstrações Financeiras

- As vantagens e desvantagens da análise das demonstrações financeiras

- Como robôs de relações públicas estão mudando a cara do sistema bancário

- Demonstrativos Financeiros Pessoais

- O que são notas de rodapé das demonstrações financeiras?

- Declarações financeiras auditadas

-

Como preparar uma demonstração de fluxo de caixa

Como preparar uma demonstração de fluxo de caixa As demonstrações de fluxo de caixa são um dos seus relatórios financeiros mais importantes. Divididos em três seções, os demonstrativos de fluxo de caixa podem ajudá-lo a identificar áreas lucrativas ...

-

Um Guia para Iniciantes das 4 Demonstrações Financeiras

Um Guia para Iniciantes das 4 Demonstrações Financeiras Demonstrações financeiras são relatórios que fornecem informações sobre a posição financeira e o fluxo de caixa de uma empresa. As demonstrações financeiras são úteis para empresários, credores e inve...