Demonstrações Financeiras para Bancos

Enquanto a estrutura geral das demonstrações financeiras Análise das Demonstrações Financeiras Como realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados, para os bancos não é muito diferente de uma empresa normal, a natureza das operações bancárias significa que existem diferenças significativas na subclassificação das contas. Os bancos usam muito mais alavancagem do que outros negócios e ganham um spread entre a receita de juros que geram sobre seus ativos (empréstimos) e o custo dos fundos (depósitos de clientes).

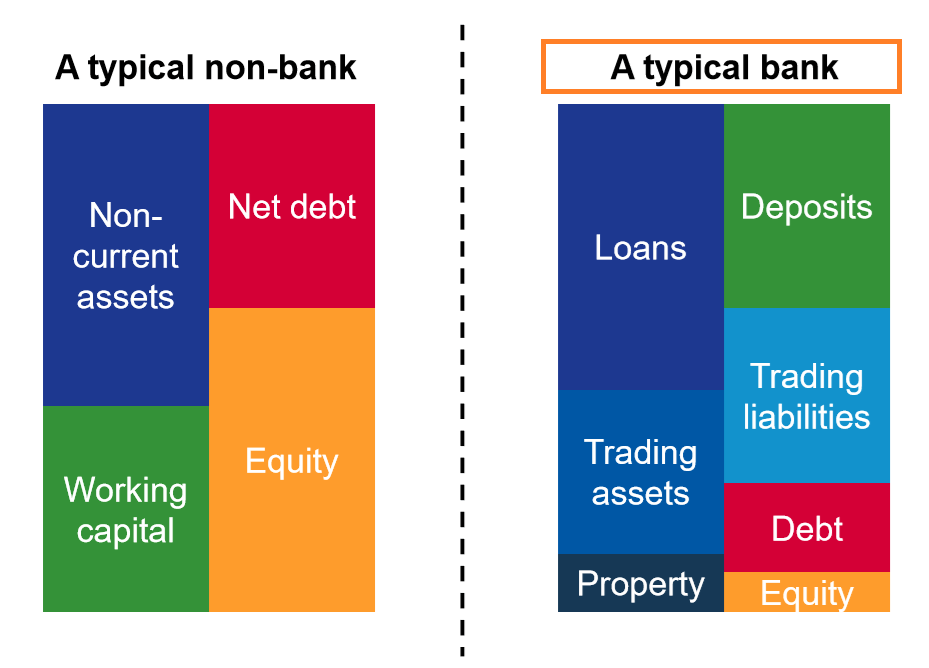

Balanço típico

Um balanço típico Balanço Patrimonial O balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade. consiste na equação contábil central, os ativos são iguais aos passivos mais o patrimônio líquido. Sob essas contas, empresas não bancárias podem ter outras classes grandes, como PP &EPP &E (Propriedade, Planta e equipamento) PP&E (propriedade, Plantar, e Equipamento) é um dos principais ativos não circulantes encontrados no balanço patrimonial. PP&E é impactado pelo Capex, , ativos intangíveis; Ativos intangíveis; de acordo com o IFRS, ativos intangíveis são identificáveis, ativos não monetários sem substância física. Como todos os ativos, ativos intangíveis, ativos correntes, contas a receber contasContabilidadeNossos guias e recursos de contabilidade são guias de autoaprendizagem para aprender contabilidade e finanças em seu próprio ritmo. Navegue por centenas de guias e recursos., contas a pagar, e tal.

Um banco, Contudo, tem classes exclusivas de itens de linha de balanço que outras empresas não possuem. A estrutura típica de um balanço de um banco é:

- Ativos

- Propriedade

- Ativos comerciais

- Empréstimos a clientes

- Depósitos para o banco central

- Responsabilidades

- Empréstimos do banco central

- Depósitos de clientes

- Passivos comerciais

- Misc. dívida

- Capital próprio

- Ações ordinárias e preferenciais

Lembre-se do Guia do Balanço Patrimonial do CFIPlanilha de Balanço O balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade. naquela ATIVO =PASSIVO + PATRIMÔNIO .

Demonstrações financeiras para bancos:balanço patrimonial

O balanço de um banco tem certos itens exclusivos. Visitamos cada item de linha exclusivo Itens de linha de projeção de balanço patrimonial A projeção de itens de linha de balanço envolve a análise de capital de giro, PP&E, capital social da dívida e lucro líquido. Este guia detalha como calcular nas subseções abaixo.

Aprender mais, lance nossos cursos de finanças online!

Empréstimos e depósitos a clientes

As principais operações e fontes de receita dos bancos são as operações de empréstimos e depósitos. Os clientes depositam dinheiro no banco pelo qual recebem uma quantia relativamente pequena de juros. O banco então empresta fundos a uma taxa muito mais alta, lucrar com a diferença nas taxas de juros.

Como tal, os empréstimos a clientes são classificados como ativos. Isso ocorre porque o banco espera receber juros e amortizações do principal. Cronograma da dívidaA cronograma da dívida apresenta todas as dívidas de uma empresa em um cronograma com base no vencimento e na taxa de juros. Na modelagem financeira, fluxos de despesas de juros para empréstimos no futuro, e, assim, gerar benefício econômico com os empréstimos.

Depósitos, por outro lado, devem ser retirados pelos clientes ou também pagar pagamentos de juros, gerando uma saída econômica no futuro. Os depósitos para os clientes são, portanto, classificados como passivos.

Empréstimos e depósitos no Banco Central

Nas questões de demonstrações financeiras para bancos, onde esses bancos armazenam seu dinheiro? É como a velha questão:os barbeiros cortam o próprio cabelo?

A resposta não é muito maluca. A maioria dos países tem um banco central, onde a maioria (ou todos) os bancos nacionais irão armazenar seu dinheiro e lucros. Os depósitos de um banco em um banco central são considerados ativos, semelhante a caixa e equivalentes de uma empresa regular. Isso ocorre porque o banco pode sacar esses depósitos com bastante facilidade. Ele também espera receber um pequeno pagamento de juros, usando a taxa básica de juros do banco central.

Os empréstimos do banco central são considerados passivos, muito parecido com a dívida normal. Dívida Sênior A dívida é o dinheiro devido por uma empresa que tem os primeiros direitos sobre os fluxos de caixa da empresa. É mais seguro do que qualquer outra dívida, como dívida subordinada

Ativos e passivos comerciais

Os bancos podem deter títulos negociáveisMarketable SecuritiesMarketable títulos são instrumentos financeiros irrestritos de curto prazo emitidos tanto para títulos de capital como para títulos de dívida de uma empresa de capital aberto. A companhia emissora cria esses instrumentos com o propósito expresso de captar recursos para financiar ainda mais as atividades e a expansão dos negócios. ou certas moedasCryptocurrencyCryptocurrency é uma forma de moeda digital baseada na rede blockchain. Criptomoedas como Bitcoin e Ethereum estão se tornando amplamente aceitas. para fins de negociação. Estes serão naturalmente considerados ativos comerciais. Eles podem ter passivos comerciais, que consiste em passivos derivados e posições curtas.

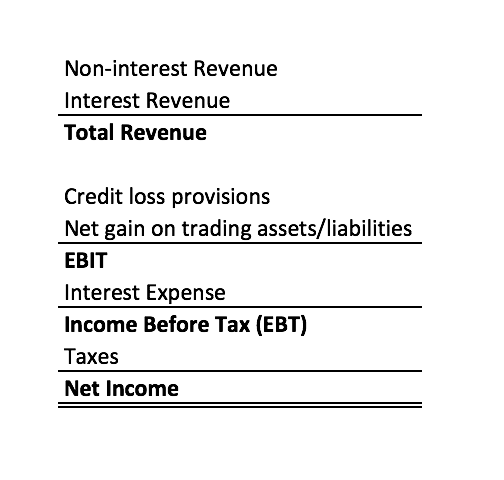

Declaração de renda típica para bancos

Novamente, a estrutura geral de uma demonstração de resultados de um banco não se afasta muito de uma demonstração de resultados regularDemonstração de resultadosA Demonstração de resultados é uma das demonstrações financeiras principais de uma empresa que mostra seus lucros e perdas ao longo de um período de tempo. O lucro ou. A parte superior da demonstração de resultados é a receita e a parte inferior é o lucro líquido.

Contudo, a receita é derivada de forma diferente daquela das empresas regulares. A demonstração de resultados geralmente será a seguinte:

Demonstrações Financeiras para Bancos:Declaração de Renda

Novamente, vamos percorrer os itens de linha exclusivos de itens de linha da demonstração de receita de projeção. Discutimos os diferentes métodos de projeção de itens de linha da demonstração de receita. A projeção de itens de linha da demonstração de resultados começa com a receita de vendas, em seguida, o custo não é encontrado nas declarações de renda comuns.

Aprender mais, lance nossos cursos de finanças online!

Receita sem juros

As receitas não decorrentes de juros consistem em receitas acessórias que o banco obtém com o suporte de seus serviços. Isso pode consistir em:

- Taxas do corretor

- Comissões e taxas de produtos e serviços

- Taxas de subscrição

- Ganho na venda de ativos comerciais

- Outras taxas do cliente (taxas NSF, taxas de furto, taxas descobertas)

Essas receitas vêm de tudo que não constitui receita de juros.

Aprender mais, lance nossos cursos de finanças online!

Receita de juros

A receita de juros captura os pagamentos de juros que o banco recebe sobre os empréstimos que emite. As vezes, este item de linha indicará apenas a receita de juros bruta. Outros tempos, esta linha consolidará a receita de juros bruta e deduzirá as despesas de juros para determinar a receita de juros líquida. Essa despesa de jurosDespesa de jurosA despesa de juros surge de uma empresa que financia por meio de dívida ou arrendamento mercantil. Os juros são encontrados na demonstração de resultados, mas também pode ser a despesa direta de juros paga aos depósitos usados para financiar os empréstimos, e não inclui despesas de juros de dívidas gerais.

Provisões para perdas de crédito

Assim como contas a receber e despesas com dívidas inadimplentes, a empresa deve se preparar para o caso de os tomadores de empréstimo não conseguirem saldar seus empréstimos. Esses créditos ruins são baixados da demonstração do resultado como uma provisão para perdas de crédito.

Aprender mais, lance nossos cursos de finanças online!

Saber mais

Obrigado por ler o guia CFI de demonstrações financeiras para bancos. CFI é o fornecedor global oficial do Financial Modeling &Valuation Analyst®Torne-se um Analista de Modelagem e Avaliação Financeira Certificado (FMVA) ®A certificação do Analista de Modelagem e Avaliação Financeira (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! designação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial. Para avançar em sua carreira, esses recursos CFI adicionais serão úteis:

- Modelo de três demonstrações financeiras; três demonstrações financeiras; as três demonstrações financeiras são a demonstração de resultados, a planilha de balanço, e a demonstração dos fluxos de caixa. Estas três declarações principais são

- Como os três modelos são vinculadosComo as 3 demonstrações financeiras são vinculadasComo as 3 demonstrações financeiras estão vinculadas? Explicamos como vincular as 3 demonstrações financeiras para modelagem financeira e

- Como ser um grande analista financeiroO analista Trifecta® GuideO guia definitivo sobre como ser um analista financeiro de classe mundial. Você quer ser um analista financeiro de classe mundial? Você está procurando seguir as melhores práticas do setor e se destacar na multidão? Nosso processo, chamado The Analyst Trifecta® consiste em análises, apresentação e habilidades sociais

- Balanço PatrimonialBalanço patrimonialO balanço patrimonial é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade.

-

Demonstrações Financeiras para Bancos

Enquanto a estrutura geral das demonstrações financeiras Análise das Demonstrações Financeiras Como realizar a Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das d

-

Como se preparar para uma auditoria

As empresas precisam aprender como se preparar para uma auditoria. A auditoria dos registros financeiros pode ser estressante. Contudo, a preparação e o planejamento podem ajudar a garantir que você c

Contabilidade

-

Declarações financeiras auditadas

Declarações financeiras auditadas As empresas públicas são obrigadas por lei a garantir que suas demonstrações financeiras. Três demonstrações financeiras. As três demonstrações financeiras são as demonstrações de resultados, a planil...

-

O que são demonstrações financeiras?

O que são demonstrações financeiras? As demonstrações financeiras são os registros da condição financeira e das atividades de uma empresa durante um período de tempo. As demonstrações financeiras mostram o desempenho financeiro e a força...