O que é FFO ou Fundos de Operações?

Fundos de operações (FFO) é a quantidade real de fluxo de caixa. instituição, ou o indivíduo tem. Em finanças, o termo é usado para descrever a quantidade de dinheiro (moeda) que é gerada ou consumida em um determinado período de tempo. Existem muitos tipos de CF gerados a partir das operações de negócios de uma empresa.

Para calcular o FFO líquido, deve-se adicionar as despesas não monetárias ou perdas que não são realmente incorridas com as operações, como depreciação, amortização, e quaisquer perdas na venda de ativos, ao lucro líquido. Em seguida, subtraia quaisquer ganhos na venda de ativos e receita de juros.

O FFO é comumente usado por empresas que participam de fundos de investimento em bens imobiliários (REITs). Os artigos financeiros da FinanceCFI são elaborados como guias de autoaprendizagem para aprender conceitos financeiros importantes on-line em seu próprio ritmo. Navegue por centenas de artigos !, uma empresa que opera principalmente em transações imobiliárias geradoras de receita. As empresas REIT estão envolvidas em imóveis comerciais - venda, locação, e financiamento de escritórios e edifícios de apartamentos, armazéns, hospitais, centros comerciais, hotéis, e bosques.

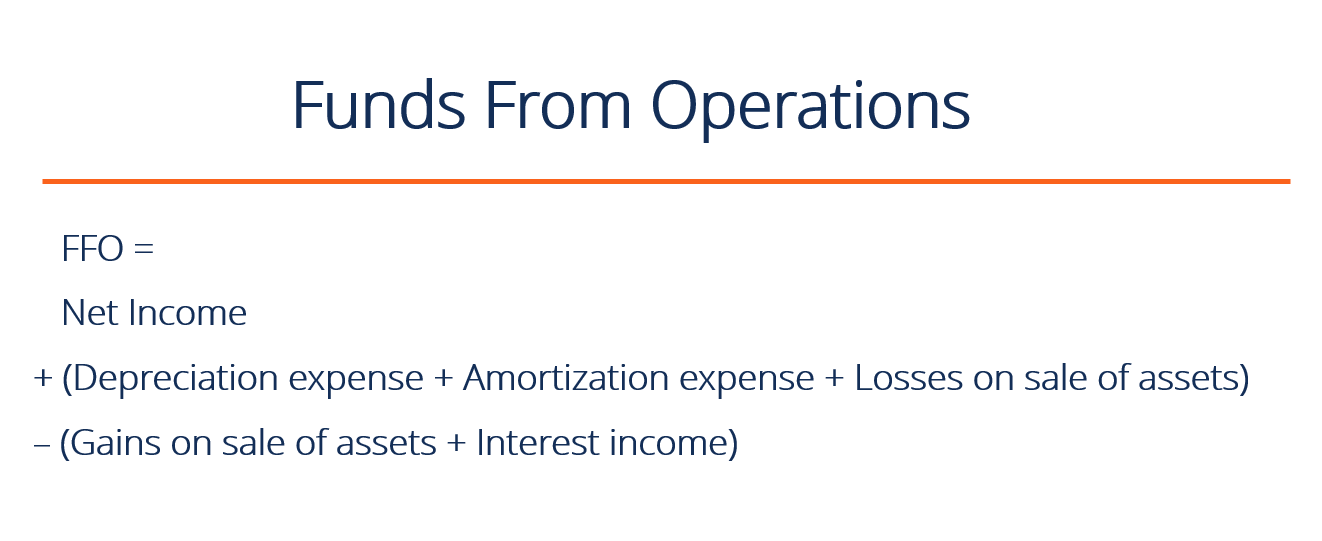

Qual é a fórmula FFO?

Aqui está a fórmula para calcular o FFO:

FFO =Lucro líquido + (Despesa de depreciação + Despesa de amortização + Perdas na venda de ativos) - (Ganhos na venda de ativos + Receita de juros)

Por exemplo:

A Big Time Real Estate Company declarou um lucro líquido de US $ 10 milhões no ano passado, uma despesa de depreciação de $ 2M, uma despesa de amortização de juros de $ 1M, uma receita de juros de $ 500, 000, e um ganho na venda de vários ativos de $ 1M. O fluxo de caixa real das operações comerciais (FFO) da Big Time Real Estate Company chega a US $ 11,5 milhões.

Baixe o modelo grátis

Digite seu nome e email no formulário abaixo e baixe o template grátis agora!

O que são depreciação, Amortização, e Perdas na Venda de Ativos?

Esses termos financeiros são custos que precisam ser adicionados ao lucro líquido para determinar os ganhos reais gerados a partir das operações de negócios principais da empresa. As despesas não operacionais são excluídas das principais funções de negócios e, Portanto, deve ser adicionado de volta ao lucro líquido.

Depreciação - Despesa Depreciação Depreciação Quando um ativo de longo prazo é comprado, deve ser capitalizado em vez de ser debitado no período contábil em que é adquirido. é uma despesa alocada para cobrir despesas de capital (a aquisição de Imobilizado PP &EPP &E (Propriedade, Planta e equipamento) PP&E (propriedade, Plantar, e Equipamentos) é um dos principais ativos não circulantes encontrados no balanço patrimonial. PP&E é impactado pelo Capex, , ou quaisquer ativos fixos). A depreciação é uma despesa não monetária porque é criada apenas para fins contábeis e não corresponde ao momento em que o dinheiro foi usado para comprar o ativo.

Amortização - Pagamentos de empréstimos e despesas de capital distribuídos por um período específico de tempo.

Perdas na venda de ativos - A perda é incorrida quando um ativo é eliminado, e o preço de venda é inferior ao valor contábil líquido do ativo vendido. Esta é outra despesa não monetária.

O que são ganhos na venda de ativos e receita de juros?

Os ganhos na venda de um ativo e a receita de juros são deduzidos do lucro líquido para calcular o fluxo de caixa real das operações. Os ganhos não provêm das operações principais do negócio.

Ganhos na venda de ativos - Ganho obtido quando um ativo é vendido, e o preço de venda é superior ao valor líquido contábil do ativo.

Rendimentos de juros - Lucro de juros de títulos negociáveis, investimentos de longo prazo, ou dinheiro mantido em contas correntes que pagam juros.

Por que o FFO é tão importante no mercado imobiliário?

FFO mede a eficiência operacional ou desempenho da empresa, especialmente para a maioria dos REITFinanceCFI, os artigos de finanças são elaborados como guias de auto-estudo para aprender conceitos financeiros importantes online em seu próprio ritmo. Navegue por centenas de artigos! empresas. A razão para isso é que os valores dos imóveis comprovadamente aumentam e diminuem com as condições macroeconômicas. Quaisquer resultados operacionais calculados ao usar o método de contabilidade de custos geralmente não servem como uma medida precisa de desempenho.

As empresas imobiliárias usam o FFO como uma referência de desempenho operacional mais precisa. Os investidores também usam essa métrica para determinar o desempenho financeiro de uma empresa imobiliária.

Mais recursos

Esperamos que este guia CFI para FFO tenha sido útil em sua compreensão de como os investidores veem o desempenho financeiro dos REITs. Para continuar expandindo seu conhecimento, Recomendamos fortemente estes recursos CFI adicionais:

- Fluxo de caixa livre Fluxo de caixa livre (FCF) O fluxo de caixa livre (FCF) mede a capacidade de uma empresa de produzir o que os investidores mais preocupam:o dinheiro que está disponível pode ser distribuído de forma discricionária.

- Receita operacionalReceita operacional A receita operacional é o valor da receita restante após a dedução dos custos operacionais diretos e indiretos da receita de vendas.

- Locação pré-pagaA locação pré-paga (ou locação operacional) é um contrato para adquirir o uso de ativos tangíveis, que incluem planta, equipamento, e imóveis.

- Corretor de imóveis comerciais Corretor de imóveis comerciaisUm corretor de imóveis comerciais é um intermediário entre vendedores e compradores de imóveis comerciais, ajudando clientes a vender, de concessão, ou comprá-los.

-

O que é receita?

A receita é o valor de todas as vendas de bens e serviços reconhecidas por uma empresa em um período. A receita (também conhecida como Vendas ou Renda) forma o início da demonstração de resultados de

-

O que é receita x receita?

Este guia fornece uma visão geral das principais diferenças entre receita e receita. RevenueSales Receita de vendas é a receita recebida por uma empresa com a venda de mercadorias ou a prestação de se

Contabilidade

- Como calcular a receita de operações de componentes descontinuados

- O que podemos aprender com os fundos da data-alvo

- O que são fundos ajustados de operações (AFFO)?

- O que é um Fundo de Renda?

- O que é receita contábil?

- O que é receita acumulada?

- O que é receita após impostos?

- O que é renda anualizada?

-

O que é receita não operacional?

O que é receita não operacional? A receita não operacional se refere à parte da receita de uma empresa que não é atribuível às suas principais operações de negócios. É uma categoria em uma demonstração de resultados em várias etapasD...

-

O que é lucro?

O que é lucro? O lucro é o valor remanescente após o pagamento das despesas da empresa. Ele pode ser encontrado na demonstração do resultado. Se o valor que resta após as despesas terem sido deduzidas da receita for...