O que é um direcionador de custo?

Um direcionador de custo é a causa direta de uma estrutura de custoCustoA estrutura de custo se refere aos tipos de despesas que uma empresa incorre, e normalmente é composto por custos fixos e variáveis. Os custos fixos permanecem inalterados e seu efeito é no custo total incorrido. Por exemplo, se você quiser determinar a quantidade de eletricidade consumida em um determinado período, o número de unidades consumidas determina a conta total de energia elétrica. Em tal cenário, o número de unidades de eletricidade consumidas é um driver de custo.

Aplicação de um direcionador de custo no cálculo do custo de um produto

Em um empreendimento comercial, O prefeito determinante se haverá continuidade ou descontinuidade é o custo. Se o custo de produçãoCustos do produtoCustos do produto são custos incorridos para criar um produto que se destina à venda aos clientes. Os custos do produto incluem material direto que excede a receita derivada de uma venda, existe uma grande probabilidade de encerramento do negócio. Se os custos forem menores que a receitaReceita de vendas, a receita de vendas é a receita recebida por uma empresa com as vendas de mercadorias ou a prestação de serviços. Em contabilidade, os termos "vendas" e, há lucro e probabilidade de expansão. Se os custos forem iguais à receita, então o negócio está em um ponto de indiferença e pode ser fechado ou continuado dependendo de outras variáveis além do custo ou de como os custos podem ser ajustados.

Para tomar decisões de negócios racionais, você precisa de métodos de cálculo de custos viáveis para obter o custo correto ou um valor próximo o suficiente do custo real para que você execute uma análise confiável de custo / receita. Não fazer isso pode levar ao fechamento de um empreendimento comercial, devido ao cálculo de custo pobre, que pode realmente ser lucrativo, ou pelo menos potencialmente lucrativo.

Os custos totais de produção são usados para definir os preços de venda de produtos específicos. Assim, se os custos forem imprecisos, as previsões de lucro não serão precisas, e todo o sistema de contabilidade da organização em particular estará sujeito a erros.

Nosso foco principal aqui será Custeio baseado em atividades (ABC) Custeio baseado em atividades O custeio baseado em atividades é uma forma mais específica de alocar custos indiretos com base em “atividades” que realmente contribuem para os custos indiretos. Uma atividade é.

Custeio baseado em atividades (ABC)

Os custos de uma atividade podem ser alocados a um lote de produção específico, e isso torna o custeio baseado em atividades uma maneira precisa de alocar custos diretos e indiretos. É um método de cálculo dos custos associados a cada produto ou linha de produção de uma empresa com base na quantidade de recursos consumidos por cada atividade.

Como resultado, os direcionadores de custos são mais relevantes no sistema de custeio ABC. O custo de cada atividade é rateado para produtos ou linhas de produção específicas, com base nos recursos consumidos pelos direcionadores de custos. Um direcionador de custo é um fator que cria ou impulsiona o custo da atividade. É a causa raiz do motivo da ocorrência de um determinado custo.

As atividades consomem recursos enquanto os clientes, produtos, e os canais de produção consomem as atividades. Entender isso é fundamental para o conceito de alocação de custos usando direcionadores de custos. A lucratividade de cada cliente também pode ser facilmente avaliada usando direcionadores de custo, e em casos de restrições de recursos, o pedido menos lucrativo pode ser eliminado. Os recursos devem ser alocados às atividades mais lucrativas ou na proporção da lucratividade.

Por exemplo, na maioria das operações as máquinas são usadas e, portanto, as horas de máquina usadas determinam o custo total de operação da máquina, dependendo de quanto dinheiro é cobrado por hora. Se uma pessoa opera uma máquina por 10 horas a um custo de $ 10 por hora, então, o custo total que será cobrado da saída desse tempo específico é $ 100. Quanto mais horas de trabalho usadas, quanto maior o custo.

Se a máquina específica à qual estamos nos referindo requer manutenção custando US $ 1, 000 após a operação 2, 000 horas, então, o custo de manutenção por cada hora de operação da máquina é de 50 centavos ($ 1.000 / 2.000 horas). Assim, as horas da máquina podem ser classificadas como um direcionador de custo.

Outro fator que determina o custo total é o custo por hora. Se o custo por hora for alto, então, o custo associado à produção também aumentará. Muitas variáveis determinam o custo de produção. Os custos indiretos associados a uma linha de produção, como custos de controle de qualidade, são repartidos com base em uma proporção ou peso com base nos produtos que foram submetidos ao controle de qualidade.

O principal desafio do custeio ABC é que ele aloca os custos fixos como se fossem variáveis. Devido a este fato, pode dar uma figura imprecisa do custo total, e a imprecisão depende do período de tempo necessário para recuperar o custo fixo inicial. Se o custo for alto, é provável que haja lucros menores nos primeiros anos de operação, e mais lucro à medida que mais custos são absorvidos.

Geralmente, qualquer custo não rastreável deve ser subtraído da contribuição ou do lucro operacional, mas não alocado a produtos individuais sem qualquer base lógica.

Tipos de motivadores na contabilidade de custos

Em um sistema tradicional de contabilidade, os custos indiretos ou despesas gerais de fabricação são alocados ao custo de produção com base em uma taxa predeterminada. Em alguns sistemas de contabilidade, os geradores de custos são quase irrelevantes na determinação da contribuição.

- Número de configurações

- Número de horas de máquina

- Número de pedidos processados

- Número de pedidos concluídos

- Número de horas de trabalho

- Número de pedidos embalados e entregues

Significado dos direcionadores de custos na contabilidade de custos

O que quer que determine o custo total de uma determinada atividade deve ser analisado em profundidade para garantir que uma base de alocação adequada seja usada. Os direcionadores de custos seguem uma relação de causa e efeito, e se a relação não puder ser estabelecida, então, um driver mais relevante deve ser procurado.

Exemplo de uma alocação de custos baseada em direcionadores de custos

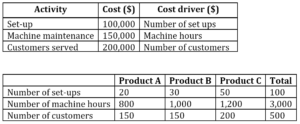

Veremos o exemplo a seguir para obter uma imagem clara de como os direcionadores de custo são usados para derivar os custos totais de cada produto ou linha de produção.

As informações a seguir são para as três linhas de produção da Empresa ABZ, que usa Custeio Baseado em Atividades:

A empresa planeja produzir 300 unidades do produto A, 400 unidades do produto B, e 500 unidades do produto C. Calcule o custo por unidade de cada produto.

Custo por configuração

Com base no número de configurações como a base de alocação de custo de configuração para produtos, o custo por configuração será:

- Custo total de configuração =$ 100, 000

- Número total de configurações =100

- Custo por configuração =100, 000/100 =$ 1, 000

- Custo de configuração associado ao produto A =1, 000 x 20 =$ 20, 000

- Custo de configuração associado ao produto B =1, 000 x 30 =$ 30, 000

- Custo de configuração associado ao produto C =1, 000 x 50 =$ 50, 000

Custo por hora máquina

- Custo total associado à manutenção da máquina =$ 150, 000

- Número total de horas de máquina =(800 + 1, 000 + 1, 200) =3, 000 horas

- Custo de cada hora de manutenção da máquina =150, 000/3, 000 =$ 50

- Custo de manutenção da máquina associado ao produto A =800 x $ 50 =$ 40, 000

- Custo de manutenção da máquina associado ao produto B =1, 000 x $ 50 =$ 50, 000

- Custo de manutenção da máquina associado ao produto C =1, 200 x $ 50 =$ 60, 000

Custo associado a cada cliente atendido

- Custo total associado ao número de clientes atendidos =$ 200, 000

- Número total de clientes atendidos =500

- Custo por cada cliente servido =$ 200, 000/500 =$ 400

- Custo do serviço ao cliente associado ao produto A =150 x $ 400 =$ 60, 000

- Custo do serviço ao cliente associado ao produto B =150 x $ 400 =$ 60, 000

- Custo do serviço ao cliente associado ao produto C =200 x $ 400 =$ 80, 000

Com base nos motivadores de custo acima, o custo da empresa pode ser alocado aos produtos da seguinte forma:

Produto A

Configuração + Manutenção da máquina + Atendimento ao cliente =

($ 20, 000 + $ 40, 000+ $ 60, 000) =$ 120, 000

Produto B

Configuração + Manutenção da máquina + Atendimento ao cliente =

($ 30, 000+ $ 50, 000+ $ 60, 000) =$ 140, 000

Produto C

Configuração + Manutenção da máquina + Atendimento ao cliente =

($ 50, 000 + $ 60, 000 + $ 80, 000) =$ 190, 000

Custo associado a cada unidade produzida

- Custo por unidade do produto A =custo total / número de unidades =$ 120, 000/300 =$ 400

- Custo por unidade do produto B =$ 140, 000/400 =$ 350

- Custo por unidade de produto C =$ 190, 000/500 =$ 380

Principais vantagens

- Um direcionador de custos é a maneira mais apropriada de calcular ou determinar um custo específico.

- Os impulsionadores de custos variáveis podem vir na forma de custos por hora, custos por unidade, ou custos de lote, entre outros.

- Os direcionadores de custos podem ser custos fixos, como no caso dos custos de instalação.

Leitura Relacionada

CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ™. Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em seu carreira em finanças. Inscreva-se hoje! programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- Target CostingTarget CostingTarget costing não é apenas um método de custeio, mas sim uma técnica de gestão em que os preços são determinados pelas condições de mercado, tirando

- Custos fixos e variáveisCusto fixo e variávelCusto é algo que pode ser classificado de várias formas dependendo da sua natureza. Um dos métodos mais populares é a classificação de acordo com

- Teoria da Contabilidade FinanceiraTeoria da Contabilidade Financeira A Teoria da Contabilidade Financeira explica o porquê da contabilidade - os motivos pelos quais as transações são relatadas de determinadas maneiras. Este guia irá

- Guia para Modelagem Financeira Guia de Modelagem Financeira Gratuito Este guia de modelagem financeira cobre dicas do Excel e melhores práticas em suposições, motoristas, previsão, ligando as três declarações, Análise DCF, mais

-

Custo operacional

Quais são os custos operacionais? Os custos operacionais estão associados à manutenção e administração de uma empresa no dia-a-dia. Os custos operacionais incluem custos diretos de mercadorias vendi

-

O que é alocação de custos? (+ Tipos de Custos e Exemplos)

Mesmo pequenas empresas podem se beneficiar da alocação adequada de custos. Saiba o que é alocação de custos e por que você deve usar essa medida contábil em seu negócio. Os proprietários de empresas

Contabilidade

-

O que é um custo implícito?

O que é um custo implícito? Um custo implícito é um custo de oportunidade não monetário que é o resultado de um negócio - em vez de incorrer em um custo direto, despesa monetária - utilizando um ativo ou recurso que já possui. O...

-

Qual é o custo marginal?

Qual é o custo marginal? p O custo marginal representa os custos incrementais incorridos na produção de unidades adicionais de um bem ou serviço. É calculado tomando a variação total no custo de produção de mais bens e dividi...