O que é alocação de custos?

A alocação de custos é o processo de identificação, acumulando, e atribuir custos a objetos de custos, como departamentos, produtos, programas, ou uma filial de uma empresa. Envolve a identificação dos objetos de custo em uma empresa, identificar os custos incorridos pelos objetos de custo, e, em seguida, atribuir os custos aos objetos de custo com base em critérios específicos.

Quando os custos são alocados da maneira certa, a empresa é capaz de rastrear os objetos de custo específicos que estão gerando lucros ou perdas para a empresa. Se os custos são alocados aos objetos de custo errados, a empresa pode estar atribuindo recursos a objetos de custo que não geram tantos lucros quanto o esperado.

Tipos de custos

Existem vários tipos de custos que uma organização deve definir antes de alocar custos para seus objetos de custo específicos. Esses custos incluem:

1. Custos diretos

Custos diretos são custos que podem ser atribuídos a um produto ou serviço específico, e não precisam ser alocados ao objeto de custo específico. É porque a organização sabe quais despesas vão para os departamentos específicos que geram lucros e os custos incorridos na produção de produtos ou serviços específicos. Produtos e Serviços Um produto é um item tangível que é colocado no mercado para aquisição, atenção, ou consumo enquanto um serviço é um item intangível, que surge de. Por exemplo, os salários pagos a trabalhadores de fábrica atribuídos a uma divisão específica são conhecidos e não precisam ser alocados novamente a essa divisão.

2. Custos indiretos

Custos indiretos são custos que não estão diretamente relacionados a um objeto de custo específico, como uma função, produtos, ou departamento. São custos necessários para o bem das operações e da saúde da empresa. Alguns exemplos comuns de custos indiretos incluem custos de segurança, custos de administração, etc. Os custos são identificados primeiro, agrupado, e então alocados para objetos de custo específicos dentro da organização.

Os custos indiretos podem ser divididos em custos fixos e variáveis. Custos fixos são custos fixos para um produto ou departamento específico. Um exemplo de custo fixo é a remuneração de um supervisor de projeto designado a uma divisão específica. A outra categoria de custo indireto são os custos variáveis, que variam com o nível de produção. Os custos indiretos aumentam ou diminuem com as mudanças no nível de produção.

3. Custos gerais

Os custos indiretos são custos indiretos que não fazem parte dos custos de fabricação. Eles não estão relacionados aos custos de mão de obra ou materiais incorridos na produção de bens ou serviços. Eles apóiam os processos de produção ou venda de bens ou serviços. Os custos indiretos são cobrados na conta de despesas, e devem ser pagos continuamente, independentemente de a empresa estar vendendo mercadorias ou não.

Alguns exemplos comuns de custos indiretos são despesas de aluguel, Serviços de utilidade pública, seguro, postagem e impressão, Despesas administrativas e jurídicasSG &ASG &A incluem todas as despesas não relacionadas à produção incorridas por uma empresa em um determinado período. Inclui despesas como aluguel, anúncio, marketing, e custos de pesquisa e desenvolvimento.

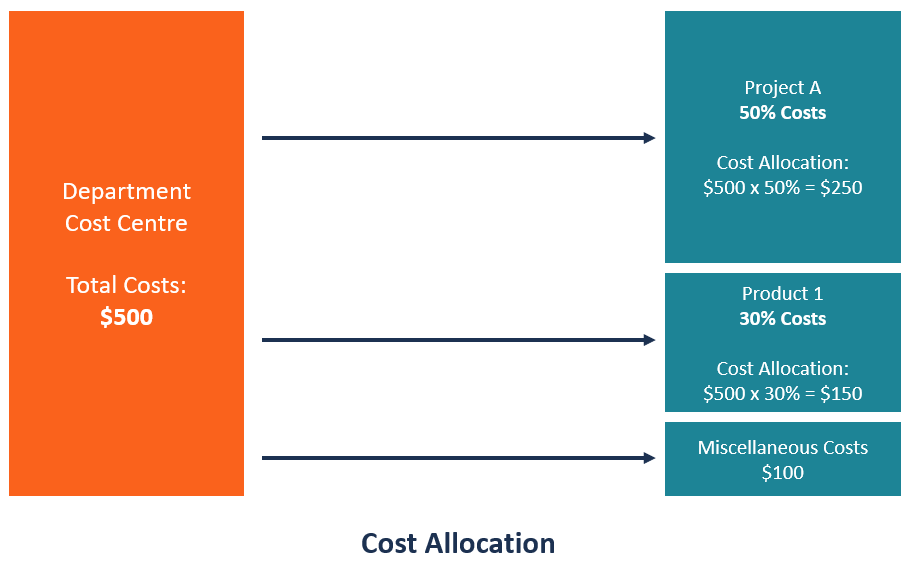

Mecanismo de Alocação de Custos

A seguir estão as principais etapas envolvidas na alocação de custos para objetos de custo:

1. Identificar objetos de custo

A primeira etapa ao alocar custos é identificar os objetos de custo para os quais a organização precisa estimar separadamente o custo associado. Identificar objetos de custo específicos é importante porque eles são os impulsionadores do negócio, e as decisões são tomadas com eles em mente.

O objeto de custo pode ser uma marca, projeto, linha de produto, Departamento de Divisão, ou uma filial da empresa. A empresa também deve determinar a base de alocação de custos, que é a base que ele usa para alocar os custos aos objetos de custo.

2. Acumule custos em um pool de custos

Depois de identificar os objetos de custo, a próxima etapa é acumular os custos em um pool de custos, alocação pendente para os objetos de custo. Ao acumular custos, você pode criar várias categorias onde os custos serão agrupados com base na base de alocação de custos usada. Alguns exemplos de pools de custos incluem o uso de eletricidade, utilização de água, metragem quadrada, seguro, despesas com aluguelRent ExpenseRenda despesa refere-se ao custo total de uso da propriedade alugada para cada período de relatório. É normalmente uma das maiores despesas que, consumo de combustível, e manutenção de veículos motorizados.

O que é um direcionador de custo?

Um direcionador de custo causa uma mudança no custo associado a uma atividade. Alguns exemplos de direcionadores de custo incluem o número de horas-máquina, a quantidade de mão de obra direta; mão de obra direta; o número de pagamentos processados, o número de pedidos de compra, e o número de faturas enviadas aos clientes.

Benefícios da Alocação de Custos

A seguir estão algumas das razões pelas quais a alocação de custos é importante para uma organização:

1. Auxilia no processo de tomada de decisão

A alocação de custos fornece ao gerenciamento dados importantes sobre a utilização de custos que podem ser usados na tomada de decisões. Ele mostra os objetos de custo que assumem a maior parte dos custos e ajuda a determinar se os departamentos ou produtos são lucrativos o suficiente para justificar os custos alocados. Para objetos de custo não lucrativos, a gestão da empresa pode cortar os custos alocados e desviar o dinheiro para outros objetos de custo mais lucrativos.

2. Ajuda a avaliar e motivar a equipe

A alocação de custos ajuda a determinar se departamentos específicos são lucrativos ou não. Se o objeto de custo não for lucrativo, a empresa pode avaliar o desempenho dos funcionários para determinar se um declínio na produtividade é a causa da não lucratividade dos objetos de custo.

Por outro lado, se a empresa reconhece e recompensa um departamento específico por atingir a maior lucratividade da empresa, os funcionários designados para esse departamento serão motivados a trabalhar muito e continuar com seu bom desempenho.

Recursos adicionais

CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ®A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em suas finanças carreira. Inscreva-se hoje! programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial.

Para ajudá-lo a se tornar um analista financeiro de classe mundial e avançar em sua carreira com seu potencial máximo, esses recursos adicionais serão muito úteis:

- Análise do ponto de equilíbrio; Análise do ponto de equilíbrio; Análise do equilíbrio na economia, modelagem financeira, e a contabilidade de custos refere-se ao ponto em que o custo total e a receita total são iguais.

- Custo de produçãoCusto de produçãoCusto de produção refere-se ao custo total incorrido por uma empresa para produzir uma quantidade específica de um produto ou oferecer um serviço.

- Custos fixos e variáveisCusto fixo e variávelCusto é algo que pode ser classificado de várias formas dependendo da sua natureza. Um dos métodos mais populares é a classificação de acordo

- Projeção de itens de linha da demonstração de resultados Projeção de itens de linha da demonstração de resultados Discutimos os diferentes métodos de projeção de itens de linha da demonstração de resultados. A projeção de itens de linha da demonstração de resultados começa com a receita de vendas, então custa

-

Custo operacional

Quais são os custos operacionais? Os custos operacionais estão associados à manutenção e administração de uma empresa no dia-a-dia. Os custos operacionais incluem custos diretos de mercadorias vendi

-

O que é alocação de custos? (+ Tipos de Custos e Exemplos)

Mesmo pequenas empresas podem se beneficiar da alocação adequada de custos. Saiba o que é alocação de custos e por que você deve usar essa medida contábil em seu negócio. Os proprietários de empresas

Contabilidade

-

O que é um custo implícito?

O que é um custo implícito? Um custo implícito é um custo de oportunidade não monetário que é o resultado de um negócio - em vez de incorrer em um custo direto, despesa monetária - utilizando um ativo ou recurso que já possui. O...

-

Qual é o custo marginal?

Qual é o custo marginal? p O custo marginal representa os custos incrementais incorridos na produção de unidades adicionais de um bem ou serviço. É calculado tomando a variação total no custo de produção de mais bens e dividi...