O que é a margem de contribuição após o marketing (CMAM)?

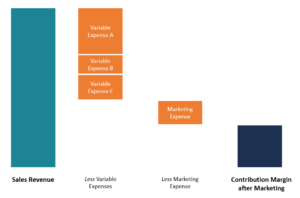

A margem de contribuição após a comercialização (CMAM) refere-se à quantidade de dinheiro gerada para cada unidade vendida após a dedução dos custos variáveisCustos variáveis Custos variáveis são despesas que variam em proporção ao volume de bens ou serviços que uma empresa produz. Em outras palavras, são custos que variam e despesas de marketing incorridas por uma empresa. A margem de contribuição após o marketing é semelhante à margem de contribuição, mas a empresa deve contabilizar os custos de marketing incorridos ao promover o produto para compradores em potencial com informações sobre os produtos da empresa. O CMAM informa se as vendas líquidas são suficientes para cobrir os custos variáveis totais e quanto das vendas líquidas resta para cobrir as despesas fixas.

O componente de custo variável é composto por despesas que flutuam com as mudanças nos níveis de produção. Exemplos de custos variáveis incluem matérias-primas, mão de obra direta, inventárioInventoryInventory é uma conta de ativo atual encontrada no balanço patrimonial, consistindo em todas as matérias-primas, trabalho em progresso, e produtos acabados que a, Comissão de vendas, e custos de envioFreight ExpenseFreight despesas referem-se ao preço que é cobrado por uma transportadora para enviar a carga do local de origem ao local de destino. A despesa é paga por quem deseja que a mercadoria seja transportada de um local para outro. O valor da despesa com frete cobrado depende do meio de transporte. Custos fixos, por outro lado, são custos que permanecem fixos mesmo quando há alterações nos níveis de produção. Exemplos de custos fixos incluem aluguel, aluguel de equipamentos, salários de gestão, e publicidade.

Despesa de marketing na margem de contribuição:é fixa ou variável?

As despesas de marketing são categorizadas como um custo fixo, pois as empresas alocam o dinheiro que planejam gastar durante um determinado período e visam gastar o orçamento de marketing mensal ou anual. Ao mesmo tempo, Existem alguns elementos de despesas de marketing que podem ser considerados variáveis. Por exemplo, comissão de vendas Comissão Comissão refere-se à remuneração paga a um funcionário após a conclusão de uma tarefa, qual é, muitas vezes, vender um certo número de produtos ou serviços está diretamente relacionado ao volume de vendas durante um período específico.

Dependendo da indústria, a despesa de mercado fixa pode sofrer variações sazonais, onde uma empresa pode alocar mais fundos para o departamento de marketing para tirar vantagem de um aumento na receita ou aumento da demanda por produtos específicos.

Como calcular a margem de contribuição após a comercialização

A fórmula para calcular a margem de contribuição após o marketing é a seguinte:

CMAM =Receita de Vendas - Custos Variáveis - Despesa de Marketing

A margem de contribuição também pode ser calculada por unidade, a fim de entender quanto uma unidade de um produto contribui para os lucros gerais da empresa. A margem de contribuição por unidade é calculada da seguinte forma:

CMAM por Unidade =Receita de Vendas por Unidade - Despesas Variáveis por Unidade - Despesa de Marketing por Unidade

A diferença entre a receita de vendas e o custo variável (e despesas de marketing) é o CMAM, e o que resta é a combinação de custos fixos e lucro. Para obter o lucro / prejuízo líquido, usamos a seguinte fórmula:

Lucro operacional líquido =CMAM - Custos fixos

Quando uma empresa ou departamento é lucrativo, gerará lucro após a dedução dos custos variáveis, despesas de marketing, e custos fixos. Se o valor resultante for negativo, isso significa que a empresa teve prejuízo e não tinha dinheiro suficiente para cobrir suas despesas.

Margem de contribuição após o exemplo de marketing

ABC Limited fabrica lâmpadas economizadoras de energia. Os custos variáveis de fabricação de uma lâmpada incluem US $ 1,70 em matéria-prima, $ 1,50 de custo de mão de obra direta, $ 0,50 eletricidade, e custos de envio de $ 0,30. A empresa também incorre em $ 3, 000 em aluguel de equipamentos, $ 4, 500 em aluguel de fábrica, $ 20, 000 em salários de gestão, e $ 7, 000 em despesas de marketing. O preço de venda por unidade é $ 7,50, e a empresa vendeu 20, 000 lâmpadas no ano anterior.

Para obter a margem de contribuição após o marketing, usamos a seguinte fórmula:

Margem de contribuição após marketing =receita de vendas - custos variáveis - despesas de marketing

Onde:

Receita de vendas =$ 7,50 x 20, 000 =$ 150, 000

Custos variáveis =($ 1,70 + $ 1,50 + $ 0,50 + $ 0,30) x 20, 000

=$ 4 x 20, 000 = $ 80, 000

A margem de contribuição após a comercialização é obtida da seguinte forma:

=$ 150, 000 - $ 80, 000 - $ 7, 000 = $ 63, 000

Para obter o lucro ou prejuízo operacional líquido, deduzimos os custos fixos da margem de contribuição após o marketing, como mostrado abaixo:

=$ 63, 000 - ($ 3, 000 + $ 4, 500 + $ 20, 000)

=$ 63, 000 - $ 27, 500 = $ 35, 500

Isso significa que a ABC Limited registrou um lucro operacional líquido de $ 35, 500 no exercício anterior.

Como o CMAM é usado

A margem de contribuição após o marketing é uma métrica útil para a tomada de decisões em uma empresa. A seguir estão os principais usos da métrica CMAM:

Gestão

A administração de uma empresa usa o CMAM como ferramenta de tomada de decisão ao decidir qual produto continuar produzindo e qual produto descontinuar. Por exemplo, usando o exemplo anterior, suponha que a máquina de fabricação de lâmpadas produza três tipos diferentes de lâmpadas, e a gestão da empresa deve tomar uma decisão sobre dois tipos de lâmpadas para continuar a fabricação e um tipo de lâmpadas para descontinuar.

A empresa pode usar a margem de contribuição por unidade de cada tipo de lâmpada para avaliar quais tipos de lâmpadas oferecem a possibilidade de obter os maiores lucros. A administração pode decidir continuar produzindo os dois produtos principais e descontinuar o terceiro tipo de lâmpada menos lucrativo. Eles também podem usar o resultado obtido para tomar decisões sobre como alocar recursos para os dois tipos restantes de lâmpadas.

Investidores

Os investidores podem usar o CMAM dos produtos de alto desempenho de diferentes empresas potenciais para decidir em quais empresas investir. Se uma empresa produz um produto de topo que mantém consistentemente um CMAM alto em comparação com os produtos de outros concorrentes, os investidores podem usar essas informações para orientar suas decisões de investimento.

Empresas com produtos que fornecem um CMAM baixo ou negativo apontam para um produto inviável que deve ser descontinuado ou melhorado para competir favoravelmente com produtos de outros concorrentes.

Recursos adicionais

A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e desenvolvendo sua base de conhecimento, explore os recursos relevantes adicionais abaixo:

- 5 P's de Marketing 5 P's de Marketing Os 5 P's de Marketing - Produto, Preço, Promoção, Lugar, e Pessoas - são os principais elementos de marketing usados para posicionar um negócio estrategicamente. Os 5 P's de

- Análise das Demonstrações FinanceirasAnálise das Demonstrações FinanceirasComo realizar Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados,

- Custos fixos e variáveisCusto fixo e variávelCusto é algo que pode ser classificado de várias formas dependendo da sua natureza. Um dos métodos mais populares é a classificação de acordo com

- Margem de lucro operacional Margem de lucro operacional A margem de lucro operacional é uma relação de rentabilidade ou desempenho que reflete a porcentagem de lucro que uma empresa produz a partir de suas operações, antes de subtrair impostos e taxas de juros. É calculado dividindo o lucro operacional pela receita total e expresso como uma porcentagem.

-

O que são custos variáveis?

Custos variáveis são despesas que variam em proporção ao volume de mercadorias. Inventário Inventário é uma conta de ativo circulante encontrada no balanço patrimonial, consistindo em todas as matér

-

O que é Sobrecarga Variável?

A sobrecarga variável refere-se à flutuação dos custos de fabricação associados à operação dos negócios. Para operar continuamente, as empresas precisam gastar dinheiro na produção e venda de bens e s

Contabilidade

-

Quais são os custos do produto?

Quais são os custos do produto? Os custos do produto são custos incorridos para criar um produto que se destina à venda aos clientes. Os custos do produto incluem material direto (DM), mão de obra direta (DL), e despesas gerais de f...

-

O que é uma margem de lucro?

O que é uma margem de lucro? Em contabilidade e finanças, uma margem de lucro é uma medida dos ganhos (ou lucros) de uma empresa em relação à sua receitaReceita de vendasReceita de vendas é a receita recebida por uma empresa com ...