O que é uma conta Contra Asset?

Na contabilidade, uma contra ativo account é uma conta de ativo em que o saldo natural da conta será zero ou um saldo credor (negativo). A conta compensa o saldo da respectiva conta do ativo com a qual está emparelhada no balanço BalançoO balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade.

Contas normais de ativos têm saldo devedor, enquanto contra contas de ativos estão em um saldo de crédito. Portanto, um ativo contra pode ser considerado uma conta de ativo negativa. A compensação da conta do ativo com sua respectiva conta de ativo de contrapartida mostra o saldo líquido desse ativo.

Exemplos de ativos contrários

Exemplos comuns de ativos de contra incluem:

- Depreciação acumulada Depreciação acumulada Depreciação acumulada é o valor total da despesa de depreciação alocada a um ativo específico desde que o ativo foi colocado em uso.

- Provisão para créditos de liquidação duvidosa Provisão para créditos de liquidação duvidosaA provisão para créditos de liquidação duvidosa é uma conta contra ativos que está associada ao contas a receber e serve para refletir o valor real das contas a receber. O montante representa o valor das contas a receber que uma empresa não espera receber o pagamento.

- Reserva para estoque obsoleto

Razões para mostrar contas contrárias no balanço patrimonial

Ao relatar as contas de contrapartida do ativo no balanço BalançoO balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade., os usuários das demonstrações financeiras podem aprender mais sobre os ativos de uma empresa. Por exemplo, se uma empresa acabou de relatar o equipamento em seu valor líquido, os usuários não seriam capazes de observar o preço de compra, a quantidade de depreciação atribuída a esse equipamento, e a vida útil remanescente. Contas de ativos contrários permitem que os usuários vejam quanto de um ativo foi amortizado, sua vida útil restante, e o valor do ativo.

Agora vamos concentrar nossa atenção nos dois ativos de contrapartida mais comuns - depreciação acumulada e provisão para devedores duvidosos.

Contra Ativo - Depreciação Acumulada

A depreciação acumulada é uma conta de ativo de contrapartida usada para registrar o valor da depreciação até o momento em um ativo fixo. Exemplos de ativos fixos; Tipos de ativos; tipos comuns de ativos incluem corrente, não corrente, fisica, intangível, operativo, e não operacional. Identificar e incluir edifícios corretamente, maquinaria, equipamento de escritório, mobiliário, veículos, etc. A conta de depreciação acumulada aparece no balanço e reduz o valor bruto dos ativos fixos.

Exemplo de depreciação acumulada

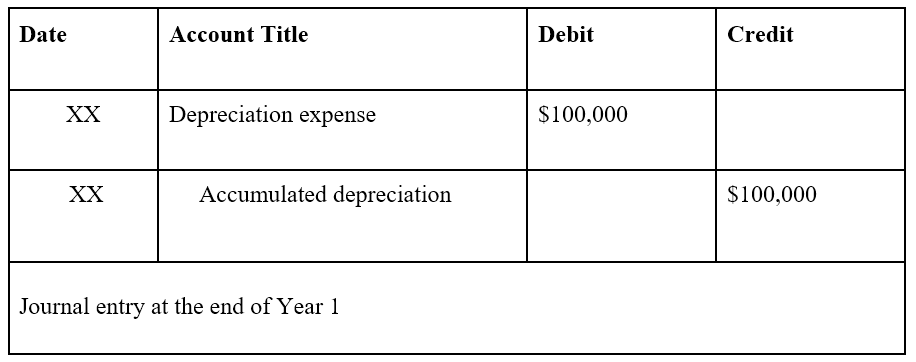

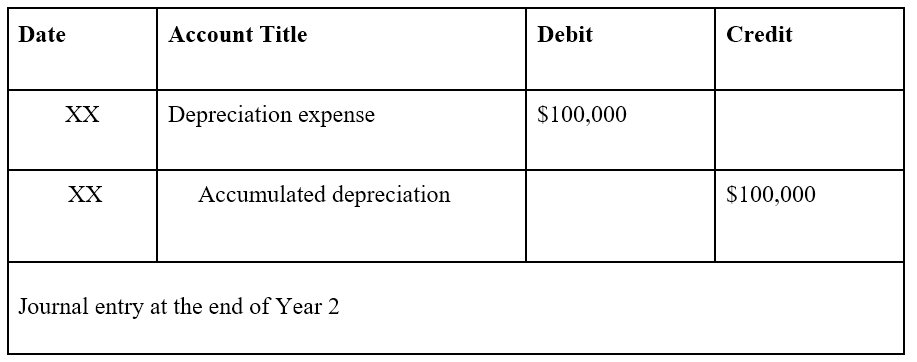

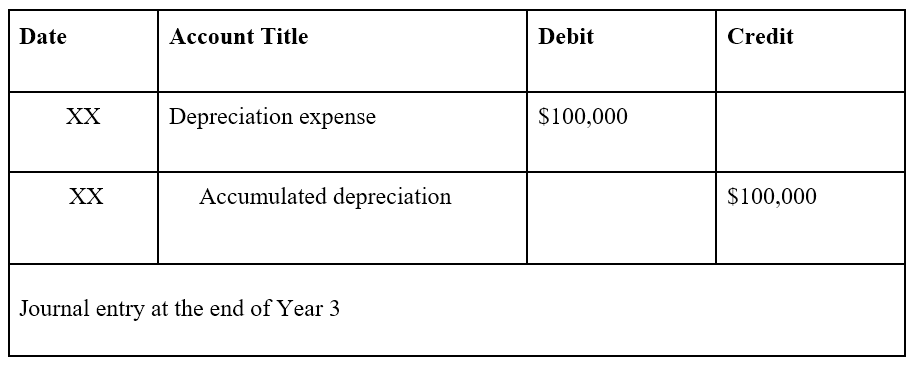

Suponha que a Empresa A compre uma máquina por $ 300, 000. A empresa estima que a vida útil da máquina é de três anos sem valor residual e aplicará um método de depreciação em linha reta Depreciação em linha retaA depreciação em linha reta é o método mais comumente usado e mais fácil para alocar a depreciação de um ativo. Com a linha reta até a máquina. As entradas de diário terão a seguinte aparência:

No balanço, a depreciação acumulada aumentaria a cada ano para reduzir o valor da máquina. Portanto:

- No final do ano 1, o valor líquido da máquina seria $ 300, 000 - $ 100, 000 em depreciação acumulada =$ 200, 000

- No final do ano 2, o valor líquido da máquina seria $ 300, 000 - $ 200, 000 em depreciação acumulada =$ 100, 000

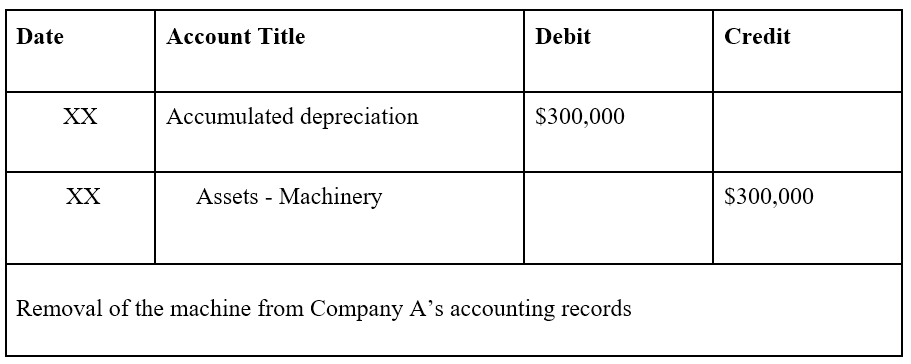

- No final do ano 3, o valor líquido da máquina seria $ 300, 000 - $ 300, 000 em depreciação acumulada =$ 0.

Provisão para contas duvidosas

A provisão para devedores duvidosos (ADA) é uma conta de ativo de contrapartida usada para criar uma provisão para clientes que não devem pagar o dinheiro devido pela aquisição de bens ou serviços. A provisão para créditos de liquidação duvidosa aparece no balanço patrimonial e reduz o valor das contas a receber.

Exemplo de provisão para devedores duvidosos

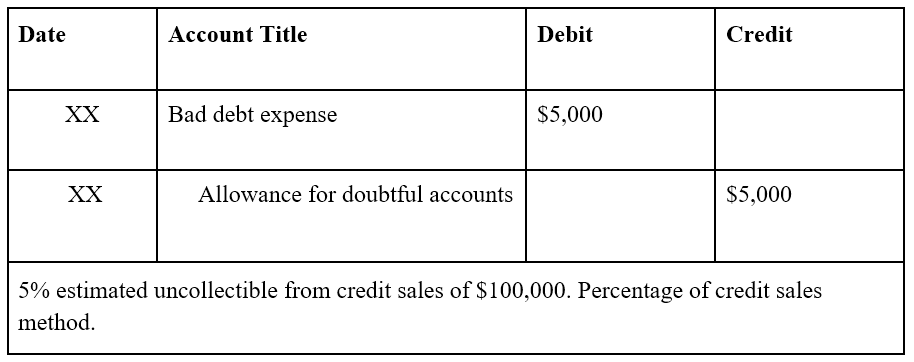

Por exemplo, A empresa A usa o método de porcentagem de vendas a crédito e estima que 5% das vendas a crédito serão inadimplentes. A empresa relatou vendas a crédito de $ 100, 000. O lançamento no diário seria o seguinte:

No balanço, A provisão para créditos de liquidação duvidosa reduz o valor das contas a receber. Por exemplo, se a Empresa A relatou recebíveis de $ 100, 000, o lançamento contábil manual acima reduziria o valor das contas a receber em $ 5, 000. $ 100, 000 - $ 5, 000 (provisão para créditos de liquidação duvidosa) =$ 95, 000 em recebíveis líquidos.

Leituras Relacionadas

CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em seu carreira em finanças. Inscreva-se hoje! programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- Três Demonstrações Financeiras Três Demonstrações Financeiras As três demonstrações financeiras são a demonstração de resultados, a planilha de balanço, e a demonstração dos fluxos de caixa. Estas três declarações principais são

- PP&E (Propriedade, Planta e equipamento) PP&E (propriedade, Planta e equipamento) PP&E (propriedade, Plantar, e Equipamentos) é um dos principais ativos não circulantes encontrados no balanço patrimonial. PP&E é impactado pelo Capex,

- Método de depreciação em linha reta Depreciação em linha retaA depreciação em linha reta é o método mais comumente usado e mais fácil para alocar a depreciação de um ativo. Com a linha reta

- Vendas a créditoCrédito As vendas a crédito referem-se a uma venda em que o valor devido será pago em uma data posterior. Em outras palavras, vendas a crédito são compras feitas por

-

O que é depreciação em linha reta?

p Com o método de depreciação linear, o valor de um ativo é reduzido uniformemente ao longo de cada período até atingir seu valor residualValor de salvaçãoValor de salvação é o valor estimado que um a

-

O que é depreciação fiscal?

A depreciação fiscal é a despesa de depreciação reclamada por um contribuinte na declaração de imposto para compensar a perda de valor dos ativos tangíveis Ativos tangíveis Ativos tangíveis são ativos

Contabilidade

-

O que é um ativo totalmente depreciado?

O que é um ativo totalmente depreciado? Um ativo totalmente depreciado é um termo contábil usado para descrever um ativo que vale o mesmo que seu valor residualValor de saldoValor de saldo é o valor estimado que um ativo vale ao final de su...

-

O que é um arrendamento?

O que é um arrendamento? Locações são contratos em que o proprietário da propriedade / ativo permite que outra parte use a propriedade / ativo em troca de algo, geralmente dinheiro ou outros ativos. Os dois tipos mais comuns ...