O que são despesas de capital?

As despesas de capital referem-se a fundos que são usados por uma empresa para a compra, melhoria, ou manutenção de ativos de longa duração Ativos de longo prazo Ativos de longo prazo são ativos que uma empresa utiliza em seu processo produtivo e com vida útil superior a um ano. Esses ativos também visam melhorar a eficiência ou capacidade da empresa. Ativos de longo prazo são geralmente físicos, Ativos fixos e não consumíveis Ativos tangíveisOs ativos tangíveis são ativos com forma física e que possuem valor. Os exemplos incluem propriedade, plantar, e equipamento. Ativos tangíveis são como propriedade, equipamento, ou infraestrutura, e que tenham uma vida útil de mais de um período contábil.

Também conhecido como CapEx, como calcular o CapEx - Fórmula Este guia mostra como calcular o CapEx derivando a fórmula do CapEx da demonstração de resultados e do balanço para modelagem e análise financeira. ou despesas de capital, despesas de capital incluem a compra de itens como novos equipamentos, maquinaria, terra, plantar, edifícios ou armazéns, móveis e utensílios, veículos de negócios, Programas, ou ativos intangíveis; Ativos intangíveis; de acordo com o IFRS, ativos intangíveis são identificáveis, ativos não monetários sem substância física. Como todos os ativos, ativos intangíveis, como patentes ou licenças.

Os valores das despesas para um período contábil são divulgados na demonstração do fluxo de caixaDemonstração do fluxo de caixa Uma demonstração do fluxo de caixa contém informações sobre quanto dinheiro uma empresa gerou e usou durante um determinado período. As despesas de capital normalmente têm um efeito substancial no curto prazo e situação financeira de longo prazo de uma organização. Portanto, tomar decisões sábias de CapEx é de importância crítica para a saúde financeira de uma empresa. Muitas empresas costumam tentar manter os níveis de seus gastos de capital históricos para mostrar aos investidores que os administradores da empresa continuam investindo no crescimento do negócio.

Tipos de despesas de capital

Normalmente existem duas formas de dispêndios de capital:(1) despesas para manter os níveis de operação presentes na empresa e (2) despesas que permitirão um aumento no crescimento futuro. Uma despesa de capital pode ser tangível, como uma máquina, ou intangível, como uma patente. Os gastos de capital intangíveis e tangíveis são geralmente considerados ativos, pois podem ser vendidos quando houver necessidade.

É importante notar que os fundos gastos em reparos ou na condução contínua, a manutenção normal dos ativos não é considerada despesa de capital e deve ser contabilizada como despesa na demonstração do resultado. Demonstração do resultadoA demonstração do resultado é uma das principais demonstrações financeiras de uma empresa que mostra seus lucros e perdas ao longo de um período de tempo. O lucro ou sempre que for incorrido como despesa de reparação e manutenção.

Importância das despesas de capital

As decisões sobre quanto investir em despesas de capital muitas vezes podem ser decisões extremamente vitais feitas por uma organização. Eles são importantes pelos seguintes motivos:

1. Efeitos de longo prazo

O efeito das decisões de dispêndio de capital geralmente se estende ao futuro. A gama de atividades atuais de produção ou manufatura é principalmente resultado de despesas de capital anteriores. De forma similar, as decisões atuais sobre dispêndios de capital terão uma grande influência nas atividades futuras da empresa.

As decisões de investimento de capital são um direcionador da direção da organização. Os objetivos estratégicos de longo prazo, bem como o processo orçamentário de uma empresa, precisam estar em vigor antes da autorização das despesas de capital.

2. Irreversibilidade

As despesas de capital costumam ser difíceis de reverter sem que a empresa sofra perdas. A maioria das formas de equipamento de capital é personalizada para atender às necessidades e requisitos específicos da empresa. O mercado de equipamento de capital usado é geralmente muito pobre.

3. Custos iniciais elevados

As despesas de capital são caracteristicamente muito caras, especialmente para empresas em setores como produção, fabricação, telecom, Serviços de utilidade pública, e exploração de petróleo. Investimentos de capital em ativos físicos, como edifícios, equipamento, ou propriedade oferece o potencial de fornecer benefícios a longo prazo, mas vai precisar de um grande desembolso monetário inicialmente, e muito maior do que as despesas operacionais regulares. Os custos de capital também tendem a aumentar com o avanço da tecnologia.

4. Depreciação

As despesas de capital têm um aumento inicial nas contas de ativos de uma organização. Contudo, uma vez que os bens de capital comecem a ser colocados em serviço, a depreciação começa, e seu valor diminui ao longo de sua vida útil.

Desafios com despesas de capital

Mesmo que as decisões de despesas de capital sejam muito críticas, eles criam mais complexidade:

1. Problemas de medição

O processo contábil de identificação, medindo, e estimar os custos relativos às despesas de capital pode ser bastante complicado.

2. Imprevisibilidade

As organizações que fazem grandes investimentos em ativos de capital esperam gerar resultados previsíveis. Contudo, tais resultados não são garantidos, e perdas podem ocorrer. Os custos e benefícios das decisões de dispêndio de capital são geralmente caracterizados por muita incerteza. Mesmo os melhores previsores às vezes cometem erros. Durante o planejamento financeiro, as organizações precisam considerar o risco para mitigar perdas potenciais, mesmo que não seja possível eliminá-los.

3. Propagação Temporal

Os custos, bem como benefícios relacionados às despesas de capital, são geralmente estendidos por um período de tempo relativamente longo para projetos industriais e projetos de infraestrutura. Esse spread temporal leva a problemas na estimativa da taxa de desconto e no estabelecimento de equivalência.

Práticas Eficientes de Orçamento de Despesas de Capital

Grandes projetos de capital envolvendo grandes quantias de dinheiro, bem como despesas de capital, pode ficar fora de controle com bastante facilidade se for maltratado e acabar custando muito dinheiro a uma organização. Contudo, com planejamento eficaz, as ferramentas certas, e bom gerenciamento de projetos, isso não tem que ser o caso. Aqui estão alguns dos segredos que irão garantir que o orçamento de despesas de capital seja eficiente.

1. Estrutura antes de começar

Os orçamentos de despesas de capital precisam de preparações adequadas antes do início. De outra forma, eles podem ficar fora de controle. Antes de iniciar um projeto, você precisa encontrar o escopo do projeto, trabalhe com prazos realistas, e garantir que todo o plano seja revisado e aprovado. É nesta fase que você deve pensar sobre quantos recursos internos serão necessários para o projeto, incluindo mão de obra, materiais, finanças, e serviços. Para ter um orçamento mais preciso, você deve ter mais detalhes entrando no projeto.

2. Pense a longo prazo

No início do seu projeto de despesas de capital, você precisa decidir se vai comprar o ativo de capital com dívida ou separar os fundos existentes para a compra. Economizar dinheiro para a compra geralmente implica que você terá que esperar um pouco antes de obter o ativo de que precisa. Contudo, pedir dinheiro emprestado aumenta o endividamento e também pode criar problemas para sua capacidade de endividamento no futuro. Ambas as opções podem ser boas para sua empresa, e diferentes escolhas podem ser necessárias para diferentes projetos.

3. Use um bom software de orçamento

Desde o início do projeto, você deve escolher um confiável, programa prático de gestão do orçamento. O tipo de software de orçamentoBudgeting SoftwareBudgeting software é qualquer programa de computador que ajuda um indivíduo ou projeto de negócios, gerir, monitorar e alterar seu orçamento. Os exemplos de sua escolha dependerão de coisas como a escala do projeto, velocidade do programa, e risco de erro.

4. Capture dados precisos

Dados precisos são muito importantes se você deseja gerenciar projetos de capital com eficiência. Para criar um orçamento realista e gerar relatórios valiosos, você precisa coletar informações confiáveis.

5 Os níveis de detalhe devem ser ideais

Tentar colocar muitos detalhes resultará em muito tempo sendo gasto na coleta de informações para fazer o orçamento, que pode estar desatualizado no momento em que o orçamento for concluído. Contudo, poucos detalhes tornam o orçamento vago e, Portanto, menos útil. O equilíbrio ideal correto precisa ser encontrado.

6. Formular políticas claras

Uma vez que a gestão de despesas de capital em uma grande organização pode envolver vários funcionários, departamentos, ou mesmo regiões, políticas claras a serem seguidas por todos devem ser postas em prática para colocar o orçamento nos trilhos.

Exemplo de despesas de capital

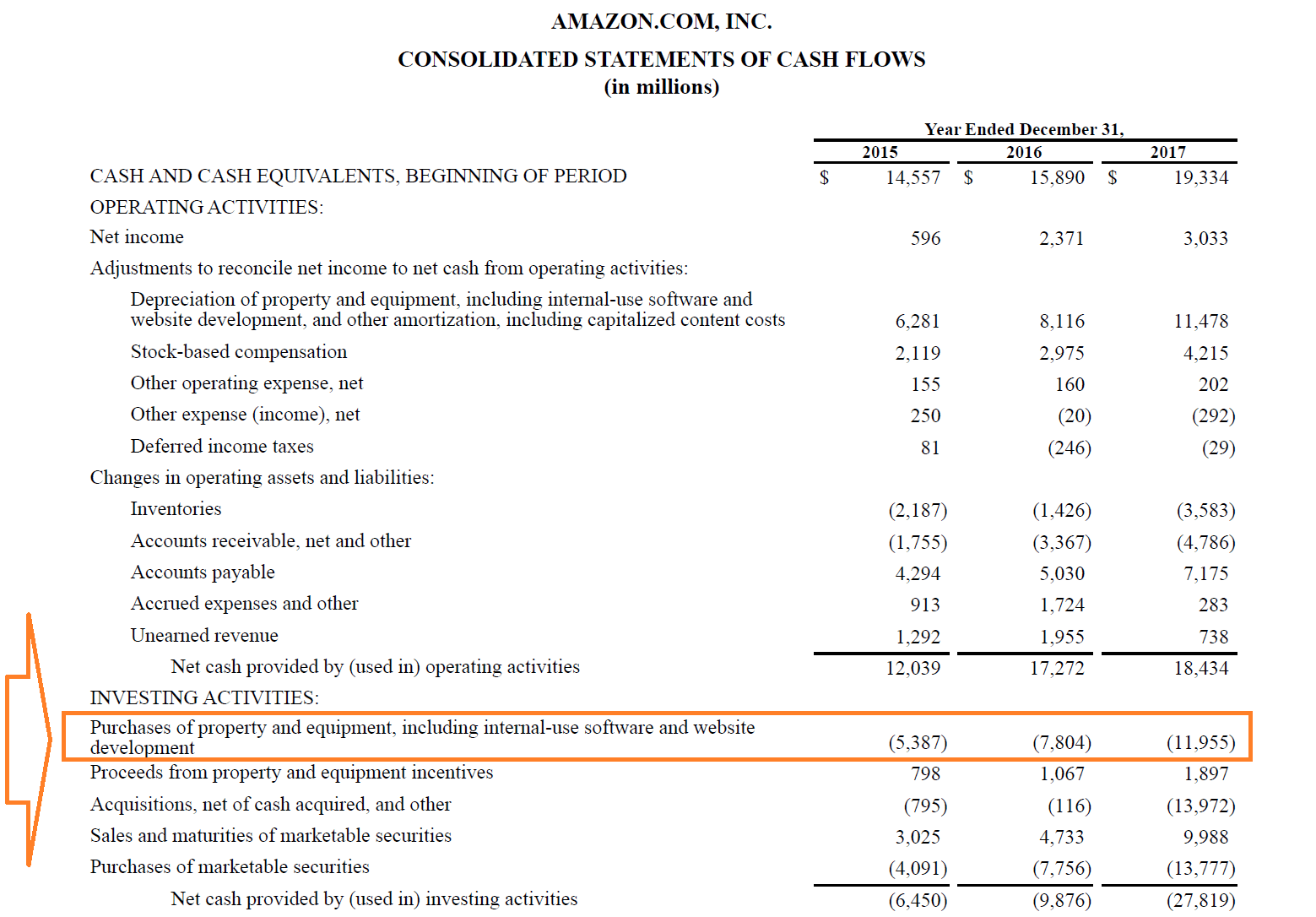

Abaixo está um exemplo de contabilidade das despesas de capital da Amazon em 2015, 2016, e 2017.

O que a Amazon lista em sua Demonstração do Fluxo de CaixaDeclaração do Fluxo de Caixa Uma Demonstração do Fluxo de Caixa contém informações sobre quanto dinheiro uma empresa gerou e usou durante um determinado período. como “Aquisições de bens e equipamentos, incluindo software de uso interno e desenvolvimento de website ”são as despesas de capital para os períodos. Na demonstração do fluxo de caixa, esses investimentos são listados como números negativos (saídas de caixa), então, em 2017, a empresa investiu $ 11, 955 milhões.

Principais vantagens

Despesa de capital é o dinheiro usado para comprar, melhorar, ou estender a vida útil dos ativos fixos em uma organização, e com vida útil de um ano ou mais. Esses ativos incluem coisas como propriedade, equipamento, e infraestrutura. As despesas de capital geralmente assumem duas formas:despesas de aquisição e despesas de expansão.

Devido aos seus custos iniciais substanciais, irreversibilidade, e efeitos de longo prazo, decisões de despesas de capital são muito críticas para uma organização. Portanto, o orçamento para despesas de capital deve ser planejado e executado com cuidado e eficiência.

Recursos adicionais

CFI é o fornecedor oficial do Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ®A certificação do Financial Modeling and Valuation Analyst (FMVA) ® irá ajudá-lo a ganhar a confiança que você precisa em seu carreira em finanças. Inscreva-se hoje! programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos CFI adicionais abaixo serão úteis:

- Análise de comportamento de custoA análise de comportamento de custo A análise de comportamento de custo refere-se à tentativa da administração de entender como os custos operacionais mudam em relação a uma mudança em uma organização

- Custos fixos e variáveisCusto fixo e variávelCusto é algo que pode ser classificado de várias formas dependendo da sua natureza. Um dos métodos mais populares é a classificação de acordo

- PP&E (Propriedade, Plantar, e Equipamentos) PP&E (Propriedade, Planta e equipamento) PP&E (propriedade, Plantar, e Equipamento) é um dos principais ativos não circulantes encontrados no balanço patrimonial. PP&E é impactado pelo Capex,

- Project FinanceProject Finance - Uma cartilha de financiamento do PrimerProject. Project finance é a análise financeira do ciclo de vida completo de um projeto. Tipicamente, uma análise de custo-benefício é usada para

-

O que são ativos tangíveis?

Ativos tangíveis são ativos com forma física e que possuem valor. Os exemplos incluem propriedade, plantar, e equipamentosPP &E (propriedade, Planta e equipamento) PP&E (propriedade, Plantar, e Equipa

-

O que são ativos líquidos?

Patrimônio líquido, lucro bruto ajustado, ações, títulos, índice de liquidez corrente, fluxo de caixa operacional, ativos, passivos, patrimônio líquido - é fácil se perder na selva de termos financeir

Contabilidade

-

O que são ativos não circulantes?

O que são ativos não circulantes? Ativos não circulantes são ativos cujos benefícios serão realizados ao longo de mais de um ano e não podem ser facilmente convertidos em dinheiro. Os ativos são registrados no balanço pelo custo de aq...

-

O que são ativos perdidos?

O que são ativos perdidos? p Ativos ociosos são ativos que não conseguem obter seu retorno econômico original devido a mudanças na paisagem em que os ativos operam. Em termos mais simples, ativos ociosos são ativos que valem me...