O que é inadimplência?

Método de amortização direta de dívidas inadimplentes

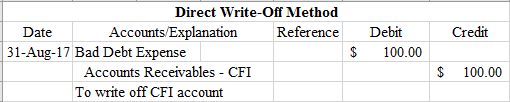

p O método envolve uma baixa direta para as contas a receber Contas a receber Contas a receber (AR) representam as vendas a crédito de uma empresa, que ainda não foram coletados de seus clientes. As empresas permitem conta. Sob o método de baixa direta, despesa com dívidas inadimplentes serve como uma perda direta de incobráveis, que, em última análise, vai contra as receitas, reduzir sua renda líquidaRenda líquida Renda líquida é um item de linha chave, não apenas na demonstração de resultados, mas em todas as três demonstrações financeiras principais. Enquanto isso é alcançado. Por exemplo, em um período contábil, uma empresa pode experimentar grandes aumentos em suas contas a receber. Então, no próximo período contábil, muitos de seus clientes poderiam inadimplir em seus pagamentos (não pagá-los), fazendo com que a empresa experimente um declínio em seu lucro líquido. Portanto, o método de baixa direta só pode ser apropriado para pequenos valores imateriais. Demonstraremos como registrar os lançamentos de dívidas inadimplentes usando o MS Excel. p p p

p

Método de abatimento para devedores duvidosos

p Quando se trata de grandes quantidades de materiais, o método de abatimento é preferido em comparação com o método de baixa direta. Contudo, muitas empresas ainda usam a baixa direta para pequenas quantias. O motivo da preferência é porque o método envolve uma conta de ativo de contrapartida que vai contra contas a receber. Uma conta de contrapartida do ativo é basicamente uma conta com um saldo oposto ao das contas a receber e é registrada no balanço patrimonialBalançoO balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade. Como tal: p p p

p A razão pela qual essa conta de contrapartida é importante é que ela não exerce efeito sobre as contas de resultado. Isso significa, sob este método, a despesa com dívidas inadimplentes não necessariamente serve como uma perda direta que vai contra as receitas.

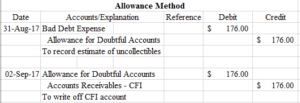

p Os três componentes principais do método de abatimento são os seguintes:

p

p A razão pela qual essa conta de contrapartida é importante é que ela não exerce efeito sobre as contas de resultado. Isso significa, sob este método, a despesa com dívidas inadimplentes não necessariamente serve como uma perda direta que vai contra as receitas.

p Os três componentes principais do método de abatimento são os seguintes:

- Estimar contas a receber incobráveis.

- Registre o lançamento no diário debitando despesas com dívidas inadimplentes e crédito de provisão para contas duvidosas.

- Quando você decide cancelar uma conta, Provisão para créditos de liquidação duvidosa Provisão para créditos de liquidação duvidosaA provisão para créditos de liquidação duvidosa é uma conta contra ativos que está associada ao contas a receber e serve para refletir o valor real das contas a receber. O montante representa o valor das contas a receber que uma empresa não espera receber o pagamento. e creditar a conta de recebíveis correspondente.

p

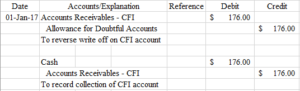

p As vezes, pessoas ou empresas pagam o valor, mas em uma data posterior, o que significa que você precisa reverter a baixa que você efetuou e registrar a cobrança das contas a receber. Isso envolveria a seguinte entrada:

p

p  p

p

Como estimar contas a receber

p Conforme mencionado anteriormente em nosso artigo, o montante de contas a receber que é incobrável é geralmente estimado. Porque? Isso é porque é difícil, quase impossível, para estimar um valor específico de despesa com dívidas incobráveis. As empresas não podem controlar como ou quando as pessoas pagam. Às vezes, as pessoas enfrentam dificuldades e não conseguem cumprir suas obrigações de pagamento, nesse caso, eles ficam inadimplentes. O mesmo acontece com as empresas. Portanto, não há maneira garantida de encontrar um valor específico de despesas com dívidas inadimplentes, é por isso que o estimamos dentro de parâmetros razoáveis. p Os dois métodos usados para estimar as despesas com dívidas inadimplentes são 1) Porcentagem de vendas e 2) Porcentagem de contas a receber. p1. Porcentagem de vendas

p A porcentagem de vendas envolve a determinação de qual porcentagem das vendas líquidas a crédito ou das vendas totais a crédito é incobrável. Geralmente, é determinado pela experiência anterior e pela política de crédito prevista. Depois que a administração calcula a porcentagem, eles o multiplicam por suas vendas a crédito líquidas ou vendas a crédito total para determinar as despesas com dívidas inadimplentes. Aqui está um exemplo: p Em 31 de março, 2017, O Instituto de Finanças Corporativas relatou vendas líquidas de crédito de $ 1, 000, 000. Usando o método de porcentagem de vendas, eles estimaram que 1% de suas vendas a crédito seriam incobráveis. p p p

p Como você pode ver, $ 10, 000 ($ 1, 000, 000 * 0,01) é determinado como a despesa com inadimplência que a administração estima incorrer.

p

p

p Como você pode ver, $ 10, 000 ($ 1, 000, 000 * 0,01) é determinado como a despesa com inadimplência que a administração estima incorrer.

p

2. Porcentagem de contas a receber

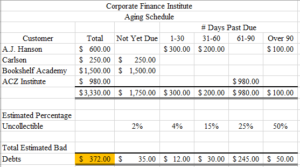

p De acordo com o método de porcentagem de contas a receber para estimar despesas com dívidas inadimplentes, as empresas preparam um cronograma de envelhecimento, como mostrado abaixo: p p p

p Novamente, as percentagens são determinadas pela experiência e dados anteriores. A parte mais importante da programação de envelhecimento é o número destacado em amarelo. Ele representa a quantidade que é obrigatório estar na provisão para créditos de liquidação duvidosa. Contudo, se já houver saldo credor existente na provisão para créditos de liquidação duvidosa, então, só precisamos ajustá-lo. Por exemplo, vamos supor que já existisse um crédito de $ 100 na conta de provisão. Para registrar o ajuste, simplesmente pegamos $ 372 e subtraímos $ 100, dando-nos $ 272 e registramos da seguinte forma:

p

p

p

p Novamente, as percentagens são determinadas pela experiência e dados anteriores. A parte mais importante da programação de envelhecimento é o número destacado em amarelo. Ele representa a quantidade que é obrigatório estar na provisão para créditos de liquidação duvidosa. Contudo, se já houver saldo credor existente na provisão para créditos de liquidação duvidosa, então, só precisamos ajustá-lo. Por exemplo, vamos supor que já existisse um crédito de $ 100 na conta de provisão. Para registrar o ajuste, simplesmente pegamos $ 372 e subtraímos $ 100, dando-nos $ 272 e registramos da seguinte forma:

p

p  p

p E se, em vez de um saldo de crédito na conta de provisão, lançamos um saldo devedor antes do ajuste? Nós vamos, nesse caso, nós simplesmente adicionaríamos. Por exemplo, digamos que havia um débito de $ 175 na conta de provisão. Para registrar o ajuste, simplesmente pegamos $ 372 e adicionamos $ 175 para obter $ 547 e registramos da seguinte forma:

p

p

p

p E se, em vez de um saldo de crédito na conta de provisão, lançamos um saldo devedor antes do ajuste? Nós vamos, nesse caso, nós simplesmente adicionaríamos. Por exemplo, digamos que havia um débito de $ 175 na conta de provisão. Para registrar o ajuste, simplesmente pegamos $ 372 e adicionamos $ 175 para obter $ 547 e registramos da seguinte forma:

p

p  p

p

Importância da despesa de inadimplência

p A cada ano fiscal ou trimestre, as empresas preparam demonstrações financeiras. As demonstrações financeiras são vistas por investidores e potenciais investidores, e eles precisam ser confiáveis e devem possuir integridade. Os investidores estão colocando seu dinheiro suado na empresa e, se as empresas não estiverem fornecendo demonstrações financeiras verdadeiras, isso significa que eles estão enganando os investidores, fazendo-os colocar dinheiro em suas empresas com base em informações falsas. p A despesa com inadimplência é algo que deve ser registrado e contabilizado sempre que uma empresa prepara suas demonstrações financeiras. Quando uma empresa decide deixá-lo de fora, eles exageram seus ativos e podem até exagerar sua receita líquida. p A despesa com devedores duvidosos também ajuda as empresas a identificar quais clientes ficam inadimplentes com mais frequência do que outros. Se uma empresa decidir usar um sistema de fidelidade ou um sistema de credibilidade, eles podem usar as informações das contas de inadimplência para identificar quais clientes têm crédito e oferecer descontos para pagamentos pontuais. pSaber mais

p Se você acha que dominou as despesas com dívidas inadimplentes e como registrá-las, certifique-se de verificar estes artigos relacionados para obter uma compreensão mais profunda de outros conceitos de contabilidade:- Cronograma de dívidas Cronograma de dívidasUma programação de dívidas apresenta todas as dívidas de uma empresa em um cronograma com base em seu vencimento e taxa de juros. Na modelagem financeira, fluxos de despesas de juros

- Guide to Journal EntriesJournal Entries GuideJournal Entries são os blocos de construção da contabilidade, de relatórios a entradas de diário de auditoria (que consistem em débitos e créditos)

- Dívida líquida Dívida líquida da dívida =dívida total - caixa. A dívida líquida é uma medida de liquidez financeira que mede a capacidade de uma empresa de pagar todas as suas dívidas se elas vencessem hoje. Compara a dívida total de uma empresa com seus ativos líquidos.

- Projeção de itens de linha do balanço patrimonial Projetando itens de linha do balanço patrimonial A projeção de itens de linha do balanço envolve a análise do capital de giro, PP&E, capital social da dívida e lucro líquido. Este guia descreve como calcular

-

O que é dívida atual?

A dívida atual inclui os empréstimos formais de uma empresa fora das contas a pagar Contas a pagar As contas a pagar são um passivo incorrido quando uma organização recebe bens ou serviços de seus for

-

O que é dívida?

A dívida é um assunto desagradável. Discutir nossas finanças pessoais é um tabu e reconhecer nossa dívida pode causar ansiedade. De acordo com Debt.org, A dívida americana atingiu um recorde de US

Contabilidade

-

O que é dívida marginal?

O que é dívida marginal? p A dívida marginal representa o valor que um investidor deve a um corretor em sua conta margem. Quando um corretor aprova uma conta de margem para um investidor, a conta margem recebe uma linha de cr...

-

O que é Despesa de inadimplência?

O que é Despesa de inadimplência? p A despesa com devedores duvidosos é a forma como as empresas contabilizam uma conta a receber que não será paga. A inadimplência surge quando um cliente não pode pagar devido a dificuldades financei...