O que estão disponíveis para títulos de venda?

Títulos disponíveis para venda são a classificação padrão de títulos em que as empresas decidem investir com o objetivo de beneficiar sua posição financeira. Ao contrário dos títulos para negociação, títulos de negociação, títulos de negociação são títulos adquiridos por uma empresa com o objetivo de obter lucro a curto prazo. Os títulos são emitidos dentro da indústria da empresa, , os títulos disponíveis para venda não são comprados ou vendidos com o único propósito de obter um ganho de capital de curto prazo.

Eles podem ser adquiridos como ferramentas para diversificar alguns dos riscos que a carteira de investimentos de uma empresa atualmente acarreta. Por exemplo, uma empresa pode escolher investir em duas indústrias que apresentam retornos negativamente correlacionados ou investir em betaBeta inferior. O beta (β) de um título de investimento (ou seja, uma ação) é uma medida de sua volatilidade de retornos em relação a todo o mercado. É usado como uma medida de risco e é parte integrante do Capital Asset Pricing Model (CAPM). Uma empresa com um beta mais alto tem maior risco e também maiores retornos esperados. títulos, a fim de se proteger contra riscos de investimento.

Os títulos disponíveis para venda também podem ser comprados com a intenção de serem mantidos por longo prazo, em vez de realizar um ganho de capital rápidoRendimento de ganhos de capitalRendimento de ganhos de capital (CGY) é a valorização do preço de um investimento ou título expresso como uma porcentagem. Como o cálculo do rendimento de ganho de capital envolve o preço de mercado de um título ao longo do tempo, pode ser usado para analisar a flutuação do preço de mercado de um título. Veja cálculo e exemplo. Essa estratégia de investimento se baseará na descoberta de títulos subvalorizados com muito potencial de valorização. Os títulos disponíveis para venda também podem ser usados para fornecer liquidez a uma empresa, caso seja necessário dinheiro para financiar suas operações, reembolsar seus investidores, ou desenvolver ainda mais sua carteira de investimentos.

Tipos de títulos disponíveis para venda

Os títulos disponíveis para venda podem ser amplamente categorizados nas duas categorias a seguir:

Instrumentos de Financiamento

Os instrumentos de financiamento referem-se a títulos emitidos por uma empresa na forma de títulos para fins de financiamento das operações do negócio. Os títulos são registrados como passivos no balanço patrimonial da empresa. Balanço Patrimonial O balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para a modelagem financeira e para a contabilidade. uma vez que se espera que a empresa forneça um certo retorno aos investidores que compram os títulos.

Para investidores em títulos, a companhia emissora é legalmente obrigada a fazer pagamentos de cupom e devolver aos detentores do título o valor de face do título no vencimento.

Títulos de Investimento

Os títulos de investimento são títulos adquiridos por uma empresa com a finalidade de obter um eventual ganho de capital ou para diversificar alguns dos riscos da carteira de investimento existente da empresa.

As empresas que operam em um determinado setor podem possuir uma vantagem de conhecimento sobre os investidores externos em relação aos fatores que podem afetar os preços das ações, que é outra razão pela qual as empresas podem optar por investir.

Tratamento contábil

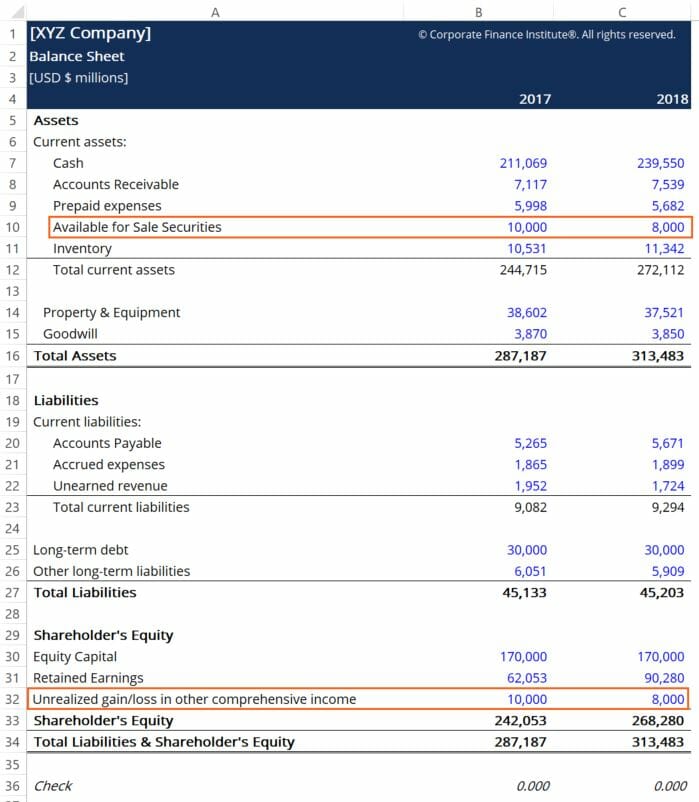

Os títulos disponíveis para venda são tratados da mesma forma que os títulos comerciais são tratados nas demonstrações financeiras da empresa. Três Demonstrações Financeiras As três demonstrações financeiras são a demonstração de resultados, a planilha de balanço, e a demonstração dos fluxos de caixa. Essas três declarações principais são, exceto por uma diferença. As alterações no valor justo dos títulos são registradas em uma conta intitulada "Ganhos / perdas não realizados em outros resultados abrangentes, ”Localizado na seção de patrimônio líquido do balanço da empresa, como mostrado:

Os lançamentos contábeis manuais para registrar as alterações no valor justo dos títulos também são ligeiramente diferentes dos títulos para negociação. A conta contrária para "Ganhos (Perdas) não realizados em Títulos Disponíveis para Venda" é a conta "Ajuste de Mercado Justo Disponível para Venda", mas ambos funcionam da mesma maneira que as contas de lançamento contábil para a função de títulos para negociação. Um exemplo é mostrado abaixo:

Seguindo com nosso exemplo de balanço patrimonial acima, vemos que os títulos disponíveis para venda perderam US $ 2 bilhões em valor para a empresa ao longo do período contábil de 2018.

Recursos adicionais

A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para saber mais sobre tópicos relacionados, verifique os seguintes recursos CFI:

- Curso de Orçamento e Previsão - CFI

- Curso de Fundamentos de Contabilidade - CFI

- Normas IFRS Normas IFRS Normas IFRS são Normas Internacionais de Relatórios Financeiros (IFRS) que consistem em um conjunto de regras contábeis que determinam como as transações e outros eventos contábeis devem ser relatados nas demonstrações financeiras. Eles são projetados para manter a credibilidade e a transparência no mundo financeiro

- Demonstração do fluxo de caixa Demonstração do fluxo de caixa Uma demonstração do fluxo de caixa contém informações sobre quanto dinheiro uma empresa gerou e usou durante um determinado período.

-

O que são títulos para negociação?

Títulos para negociação são títulos adquiridos por uma empresa com a finalidade de obter lucro a curto prazo. As empresas não pretendem manter esses títulos por um longo período; portanto, eles só inv

-

O que são ganhos inesperados?

p “Lucro inesperado” é o termo usado na contabilidade para abordar a diferença entre os ganhos reais de uma empresa em um período e os ganhos que se esperava que gerassem. Às vezes também é referido c

Contabilidade

-

O que são ganhos normalizados?

O que são ganhos normalizados? p Lucro normalizado refere-se a ajustes feitos nas demonstrações financeiras para eliminar efeitos não recorrentes que podem impactar o lucro líquido. Uma premissa fundamental da normalização dos lucr...

-

O que são ameaças à independência do auditor?

O que são ameaças à independência do auditor? Na profissão de auditoria, existem cinco ameaças principais que podem comprometer a independência de um auditor. Antes de um trabalho de auditoria, é crucial que cada membro da equipe de auditoria ana...