O que é uma Obrigação de Retirada de Ativos (ARO)?

Uma obrigação de retirada de ativo (ARO) é uma obrigação legal que está associada à retirada de um tangível, ativo de longo prazo. É geralmente aplicável quando uma empresa é responsável pela remoção de equipamentos ou limpeza de materiais perigosos em alguma data futura acordada.

A empresa deve realizar o ARO para um ativo de longo prazo no ponto em que ocorre um evento obrigatório, para que suas demonstrações financeiras reflitam com precisão o valor da empresa.

Objetivo das Obrigações de Retirada de Ativos

O objetivo das obrigações de retirada de ativos é atuar como um valor justo de uma obrigação legal que uma empresa assumiu quando instalou ativos de infraestrutura que devem ser desmontados no futuro (junto com os esforços de remediação para restaurar seu estado original). O valor justo do ARO deve ser reconhecido imediatamente, para que a atual posição financeira da empresa não seja distorcida; Contudo, deve ser feito de forma confiável.

Os AROs garantem que problemas futuros conhecidos sejam planejados e resolvidos. No mundo real, eles são utilizados principalmente por empresas que normalmente usam infraestrutura em suas operações. Um bom exemplo são os balanços das empresas de petróleo e gás; reservas não provadas, obrigação de retirada de ativos, e valor justo do derivado.

Regras de governança para AROs

Os cálculos do ARO são regidos pela Regra 143 do Conselho de Padrões de Contabilidade Financeira. A regra essencialmente afirma que uma empresa tem a obrigação legal de remover o ativo, e existem certas regras de cálculo que um contador deve seguir.

Calculando AROs

Quando uma empresa instala um ativo de longo prazo com futuras intenções de removê-lo, incorre em um ARO. Para reconhecer o valor justo da obrigação, Os CPAs usam uma variedade de métodos; Contudo, o mais comum é usar a técnica do valor presente esperado. Para usar a técnica do valor presente esperado, você precisará do seguinte:

1. Taxa de desconto

Adquira um crédito ajustado, taxa livre de risco para descontar os fluxos de caixa ao seu valor presente. A notação de créditoCategoria de créditoA notação de crédito é uma opinião de uma agência de crédito particular em relação à capacidade e vontade de uma entidade (governo, o negócio, ou individual) para cumprir suas obrigações financeiras na íntegra e dentro dos prazos estabelecidos. Uma classificação de crédito também significa a probabilidade de um devedor entrar em default. de uma empresa pode afetar a taxa de desconto.

2. Distribuição de probabilidade

Ao calcular os valores esperados, precisamos saber a probabilidade de certos eventos ocorrerem. Por exemplo, se houver apenas dois resultados possíveis, então, você pode assumir que cada resultado vem com 50% de probabilidade de acontecer. É recomendável usar o método de distribuição de probabilidade, a menos que outras informações devam ser consideradas.

Então, você pode seguir as etapas para calcular o valor presente esperado do ARO:

1. Estime o tempo dos custos de aposentadoria futuros (fluxos de caixa), juntamente com seus respectivos valores.

2. Determine uma taxa de desconto apropriada com base na classificação de crédito das empresas e uma taxa livre de risco subjacente. Você pode usar o Capital Asset Pricing Model (CAPM) Capital Asset Pricing Model (CAPM) O Capital Asset Pricing Model (CAPM) é um modelo que descreve a relação entre o retorno esperado e o risco de um título. A fórmula CAPM mostra que o retorno de um título é igual ao retorno livre de risco mais um prêmio de risco, com base no beta desse título para encontrar a taxa de desconto apropriada.

3. Reconhecer quaisquer aumentos de período a período no valor contábil do ARO (é como uma despesa de acréscimo). Você pode fazer isso multiplicando o saldo inicial do passivo pelo crédito original ajustado, taxa livre de risco.

4. Reconhecer revisões de passivo para cima - descontar quaisquer custos que possam ser incorridos no futuro que você não contabilizou originalmente.

5. Reconhecer revisões de passivo em baixa - remova o efeito descontado de quaisquer custos que possam ter sido exagerados em sua estimativa original.

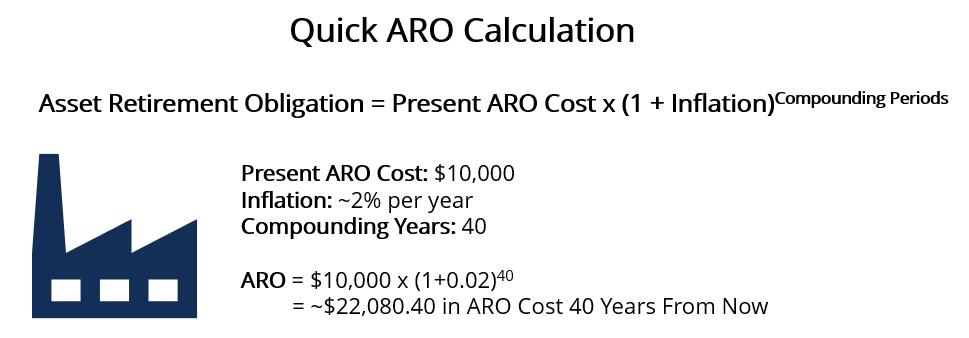

Se você está procurando uma estimativa aproximada, você geralmente pode adquiri-lo contabilizando apenas a inflação. Por exemplo, se você tiver um contrato de arrendamento de 40 anos em um pedaço de terra, o custo do ARO hoje é de $ 10, 000, e você espera que a inflação seja de 2% ao ano, então:

$ 22, 080,40 é o valor justo aproximado que uma empresa precisará gastar ao se aposentar o ativo em 40 anos.

Medição ARO subsequente

Uma empresa deve revisar periodicamente seus AROs para contabilizar as revisões de responsabilidade para cima ou para baixo. Durante a revisão, a empresa deve usar uma taxa de desconto atualizada que reflita as condições atuais do mercado. Siga as etapas abaixo para auxiliar no reconhecimento de quaisquer custos adicionais que um ARO assumiu desde o reconhecimento original:

1. Reconhecer os custos futuros (o passivo) pelo valor justo.

2. Alocar o passivo ARO ao longo da vida do ativo de longo prazo.

3. Medir as mudanças no ARO (o passivo) com o passar do tempo, usando a taxa de desconto original quando cada camada de passivo foi reconhecida. Isso se refletirá nos diferentes saldos do balanço patrimonial.

4. Conforme o tempo passa, as probabilidades e a quantidade que estão associadas ao ARO melhorarão na precisão preditiva. Como tal, você deve examinar continuamente se deve ajustar o passivo para cima ou para baixo.

Se você ajustar para cima, use o crédito atual ajustado, taxa livre de risco para descontá-lo. Se você ajustar para baixo, use o crédito original ajustado, taxa livre de risco Taxa livre de riscoA taxa de retorno livre de risco é a taxa de juros que um investidor pode esperar ganhar em um investimento que apresenta risco zero. Na prática, a taxa livre de risco é comumente considerada igual aos juros pagos em um título do Tesouro do governo de 3 meses, geralmente o investimento mais seguro que um investidor pode fazer.

Um indivíduo geralmente executará uma medida subsequente de um ARO quando uma parte do passivo deve ser paga antes de o ativo ser retirado. Se não houver despesas associadas à retirada do ativo, então eles podem escrever o ARO para 0.

Recursos adicionais

A CFI oferece a página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet A certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e desenvolvendo sua base de conhecimento, explore os recursos relevantes adicionais abaixo:

- Métodos de depreciação Métodos de depreciação Os tipos mais comuns de métodos de depreciação incluem linha reta, saldo decrescente duplo, unidades de produção, e soma dos dígitos dos anos.

- Taxa de desconto Taxa de desconto Em finanças corporativas, uma taxa de desconto é a taxa de retorno usada para descontar os fluxos de caixa futuros de volta ao seu valor presente. Esta taxa é frequentemente o Custo Médio Ponderado de Capital (WACC) de uma empresa, taxa requerida de retorno, ou a taxa mínima que os investidores esperam ganhar em relação ao risco do investimento.

- Deterioração Física Deterioração Física Deterioração Física refere-se à perda de valor de um imóvel devido ao desgaste físico de um edifício.

- Projeção de itens de linha do balanço patrimonial Projetando itens de linha do balanço patrimonial A projeção de itens de linha do balanço envolve a análise do capital de giro, PP&E, capital social da dívida e lucro líquido. Este guia descreve como calcular

-

O que é OIBDA?

OIBDA é uma abreviatura de O perecendo eu vir B antes D epreciação e UMA mortização. É uma medida não GAAP do desempenho financeiro de uma empresa durante um período específico de tempo, mas

-

O que é um voucher?

Um voucher é um documento interno dentro de uma empresa que é emitido pelo contas a pagar Contas a pagar Contas a pagar é um passivo incorrido quando uma organização recebe mercadorias ou serviços de

Artigos em Destaque

-

O que é um arrendamento?

O que é um arrendamento? Locações são contratos em que o proprietário da propriedade / ativo permite que outra parte use a propriedade / ativo em troca de algo, geralmente dinheiro ou outros ativos. Os dois tipos mais comuns ...

-

O que é Locador vs Locatário?

O que é Locador vs Locatário? Existem duas partes principais em um contrato de arrendamento, e todo analista de FP&A profissional de finançasTorne-se um analista de FP&A em uma corporação. Nós definimos o salário, Habilidades, per...