O que é um lançamento contábil manual de ajuste?

p

p Geralmente, o ajuste dos lançamentos contábeis manuais é feito para acréscimos e diferimentos, bem como estimativas. As vezes, também são usados para corrigir erros contábeis ou ajustar as estimativas feitas anteriormente.

p

p

p

p Geralmente, o ajuste dos lançamentos contábeis manuais é feito para acréscimos e diferimentos, bem como estimativas. As vezes, também são usados para corrigir erros contábeis ou ajustar as estimativas feitas anteriormente.

p

p

Resumo

- Um lançamento de ajuste é geralmente feito no final de um período contábil para reconhecer uma receita ou despesa no período em que é incorrido.

- O ajuste de lançamentos contábeis manuais é uma característica da contabilidade de exercício como resultado do reconhecimento de receita e dos princípios de correspondência.

- Os três tipos mais comuns de ajustes de lançamentos contábeis são acumulações, adiamentos, e estimativas.

Ajuste de lançamentos contábeis manuais e contabilidade de acréscimo

p Na contabilidade de exercício, as receitas e os custos correspondentes devem ser reportados no mesmo período contabilístico, de acordo com o princípio da correspondência. O princípio de reconhecimento de receitaPrincípio de reconhecimento de receitaO princípio de reconhecimento de receita dita o processo e o momento pelo qual a receita é registrada e reconhecida como um item em uma empresa também determina que as receitas e despesas devem ser registradas no período em que são realmente incorridas. p Contudo, na prática, receitas podem ser obtidas em um período, e os custos correspondentes são reconhecidos como despesas em outro período. Também, o dinheiro pode não ser pago ou recebido no mesmo período em que as despesas ou receitas são incorridas. Para lidar com as incompatibilidades entre dinheiro e transações, contas diferidas ou provisionadas são criadas para registrar os pagamentos em dinheiro ou transações reais. p Mais tarde, entradas de ajuste são feitas para registrar a receita associada e o reconhecimento de despesas, ou pagamento em dinheiro. Um conjunto de lançamentos de acréscimo ou diferimento com o lançamento de ajuste correspondente fornece uma imagem completa da transação e sua liquidação em dinheiro. p Semelhante à entrada de acréscimo ou diferimento, um lançamento de ajuste também consiste em uma conta de demonstração de resultados, que pode ser uma receita ou despesa, e uma conta de balanço, que pode ser um ativo ou um passivo. p Existem também muitos itens não monetários na contabilidade de exercício para os quais o valor não pode ser determinado com precisão pelo dinheiro ganho ou pago, e estimativas precisam ser feitas. As entradas para as estimativas também são entradas de ajuste, ou seja, deterioração de ativos não circulantes, despesas de depreciação, e Provisão para créditos de liquidação duvidosa Provisão para créditos de liquidação duvidosaA provisão para créditos de liquidação duvidosa é uma conta contra ativos que está associada ao contas a receber e serve para refletir o valor real das contas a receber. O montante representa o valor das contas a receber que uma empresa não espera receber o pagamento. pTipos de ajuste de lançamentos

p1. Provisões

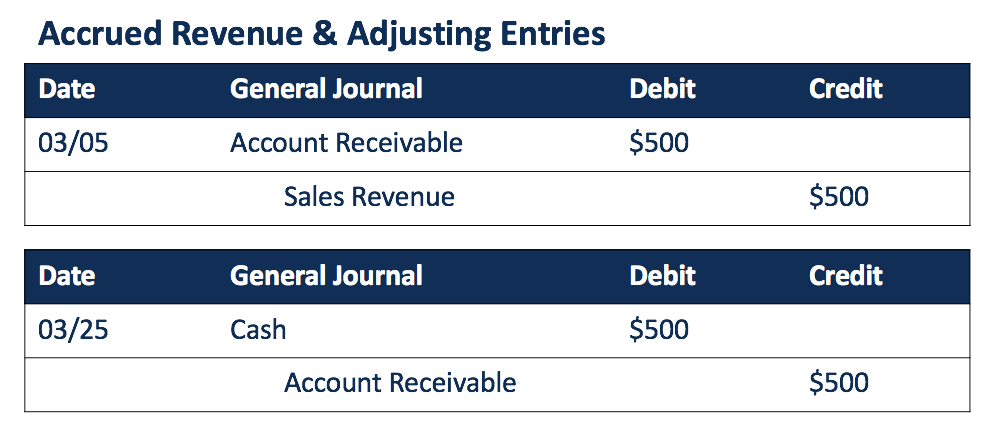

p Uma receita acumulada é a receita que foi ganha (mercadorias ou serviços foram entregues), enquanto o dinheiro não foi recebido nem registrado. Um exemplo típico são as vendas a crédito. A receita é reconhecida por meio de uma conta de receita acumulada e uma conta a receber. Quando o dinheiro for recebido posteriormente, um lançamento de ajuste é feito para registrar o pagamento da conta a receber. p p p

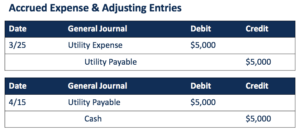

p Uma despesa acumulada é a despesa que foi incorrida (bens ou serviços foram consumidos) antes de o pagamento em dinheiro ter sido feito. Os exemplos incluem contas de serviços públicos, salários, e impostos, que geralmente são cobrados em um período posterior após terem sido incorridos.

p Quando o dinheiro é pago, um lançamento de ajuste é feito para remover a conta a pagar que foi registrada junto com a despesa acumulada anteriormente.

p

p

p

p Uma despesa acumulada é a despesa que foi incorrida (bens ou serviços foram consumidos) antes de o pagamento em dinheiro ter sido feito. Os exemplos incluem contas de serviços públicos, salários, e impostos, que geralmente são cobrados em um período posterior após terem sido incorridos.

p Quando o dinheiro é pago, um lançamento de ajuste é feito para remover a conta a pagar que foi registrada junto com a despesa acumulada anteriormente.

p

p  p

p

2. Adiamentos

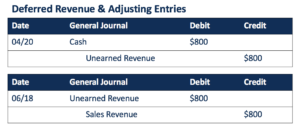

p Em contraste com os acréscimos, diferimentos também são conhecidos como pagamentos antecipados, para os quais os pagamentos em dinheiro são feitos antes do consumo ou venda real de bens e serviços. p Para receita diferida, o dinheiro recebido é geralmente relatado com uma conta de receita não obtida, o que é uma responsabilidade, para registrar os bens ou serviços devidos aos clientes. Quando os bens ou serviços são realmente entregues em um momento posterior, a receita é reconhecida, e a conta de responsabilidade pode ser removida. p p p

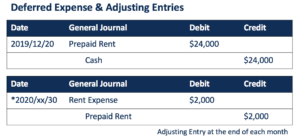

p Quando as despesas são pagas antecipadamente, uma conta de ativo de débito é criada junto com o pagamento à vista. A entrada de ajuste é feita quando os bens ou serviços são realmente consumidos, que reconhece a despesa e o consumo do ativo.

p Prêmios de seguro pré-pagos e aluguéis são dois exemplos comuns de despesas diferidas. Se os aluguéis forem pagos antecipadamente por um ano inteiro, mas reconhecidos em uma base mensal, Os lançamentos de ajuste serão feitos todos os meses para reconhecer a parte dos ativos de pré-pagamento consumidos naquele mês.

p

p

p

p Quando as despesas são pagas antecipadamente, uma conta de ativo de débito é criada junto com o pagamento à vista. A entrada de ajuste é feita quando os bens ou serviços são realmente consumidos, que reconhece a despesa e o consumo do ativo.

p Prêmios de seguro pré-pagos e aluguéis são dois exemplos comuns de despesas diferidas. Se os aluguéis forem pagos antecipadamente por um ano inteiro, mas reconhecidos em uma base mensal, Os lançamentos de ajuste serão feitos todos os meses para reconhecer a parte dos ativos de pré-pagamento consumidos naquele mês.

p

p  p

p

3. Estimativas

p Quando o valor exato de um item não pode ser facilmente identificado, contadores devem fazer estimativas, que também são relatados como ajustes de lançamentos contábeis manuais. Levando em consideração as estimativas para itens não monetários, uma empresa pode controlar melhor suas receitas e despesas, e as demonstrações financeiras podem refletir a imagem financeira da empresa com mais precisão. p Por exemplo, despesas de depreciação; Despesa de depreciação; quando um ativo de longo prazo é comprado, deve ser capitalizado ao invés de ser debitado no período contábil em que é adquirido. para o imobilizado são estimados com base em cronogramas de depreciação com premissas de vida útil e valor residual. Uma despesa de depreciação é geralmente reconhecida no final de um mês. p p p

p A provisão para devedores duvidosos também é uma conta de uma estimativa. Identifica a parte dos recebíveis que a empresa não espera receber. É um ativo em contrapartida. O Ativo em contrapartida é uma conta de ativo em que o saldo da conta será zero ou um saldo credor. Uma conta de contrapartida do ativo que reduz o valor das contas a receber. Quando é definitivo que uma certa quantia não pode ser cobrada, a provisão registrada anteriormente para a conta duvidosa é removida, e uma despesa com devedores duvidosos é reconhecida.

p

p

p

p A provisão para devedores duvidosos também é uma conta de uma estimativa. Identifica a parte dos recebíveis que a empresa não espera receber. É um ativo em contrapartida. O Ativo em contrapartida é uma conta de ativo em que o saldo da conta será zero ou um saldo credor. Uma conta de contrapartida do ativo que reduz o valor das contas a receber. Quando é definitivo que uma certa quantia não pode ser cobrada, a provisão registrada anteriormente para a conta duvidosa é removida, e uma despesa com devedores duvidosos é reconhecida.

p

p  p

p

Recursos adicionais

p CFI é o provedor oficial da página do programa Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial. p Para ajudá-lo a se tornar um analista financeiro de classe mundial e levar sua carreira ao máximo em seu potencial, esses recursos adicionais serão muito úteis:- Lançamento do Diário de Despesa de Dívida RuimBad Debt Expense Journal EntryFirst, vamos determinar o que significa o termo inadimplência. As vezes, no final do período fiscal, quando uma empresa vai preparar suas demonstrações financeiras, ele precisa determinar que parte de suas contas a receber é cobrável. A parte que uma empresa acredita ser incobrável é chamada de "despesa de inadimplência". o

- Receita diferida Receita diferida A receita diferida é gerada quando uma empresa recebe o pagamento por bens e / ou serviços que ainda não recebeu. Na contabilidade de exercício,

- Princípio de correspondência Princípio de correspondência O princípio de correspondência é um conceito contábil que determina que as empresas relatem despesas ao mesmo tempo que as receitas às quais estão relacionadas

- Guia de contas T Guia de contas Se você quiser uma carreira em contabilidade, Contas T podem ser seu novo melhor amigo. A conta T é uma representação visual de contas individuais

-

O que é ARPU?

ARPU é a quantidade de dinheiro que uma empresa ganha de cada um de seus usuários. Quanto mais você cobra de seus clientes, mais importante se torna a compreensão de sua receita média por usuário. Par

-

O que é uma entrada de diário? Um guia para iniciantes

As entradas de diário são usadas para registrar a atividade financeira do seu negócio. As entradas de diário são registradas em livros auxiliares se você estiver mantendo seus livros manualmente, ou s

Contabilidade

-

O que é receita de vendas?

O que é receita de vendas? p A receita de vendas é a receita recebida por uma empresa com a venda de mercadorias ou a prestação de serviços. Em contabilidade, os termos vendas e receita podem ser, e muitas vezes são, usado indi...

-

O que é receita não adquirida?

O que é receita não adquirida? Receita não adquirida, às vezes referida como receita diferidaReceita diferida A receita diferida é gerada quando uma empresa recebe o pagamento por bens e / ou serviços que ainda não recebeu. Na cont...