O que são juros acumulados?

Os juros acumulados referem-se aos juros gerados sobre uma dívida pendente durante um período de tempo, mas o pagamento ainda não foi feito ou recebido pelo mutuário ou credor.

Resumo

- De acordo com a contabilidade baseada em competência, os juros acumulados são a quantia de juros que foi incorrida ou ganha em um período de relatório, independentemente de quando será pago.

- A entrada de ajuste para juros acumulados consiste em uma receita de juros e uma conta a receber do lado do credor, ou uma despesa de juros e uma conta a pagar do lado do mutuário.

- Os juros corridos de obrigações referem-se aos juros incorridos mas não pagos desde o último dia de pagamento dos juros da obrigação.

Provisão de juros em contabilidade

De acordo com a contabilidade de exercício, os juros provisionados são o valor dos juros de uma obrigação financeira incorrida em um período de relatório. Período de relatório. também conhecido como período contábil, é um intervalo de tempo discreto e uniforme para o qual o desempenho financeiro e, enquanto o pagamento em dinheiro ainda não foi feito naquele período.

A contabilidade baseada em exercícios requer que as receitas e despesas sejam registradas no período contábil em que forem incorridas, independentemente de quando os pagamentos em dinheiro são feitos. O método de contabilidade baseado em regime de competência revela a saúde financeira de uma empresa com mais precisão do que o método baseado em dinheiro.

O valor dos juros acumulados é lançado como lançamentos de ajuste pelos mutuários e mutuários no final de cada mês. A entrada consiste em receita de jurosRenda de juros A receita de juros é o valor pago a uma entidade para emprestar seu dinheiro ou permitir que outra entidade use seus fundos. Em uma escala maior, receita de juros é o valor ganho pelo dinheiro de um investidor que ele coloca em um investimento ou projeto. ou despesa de juros na demonstração de resultados, e uma conta a receber ou a pagar no balanço patrimonial. Uma vez que o pagamento dos juros acumulados é geralmente feito no prazo de um ano, é classificado como ativo ou passivo circulante.

A entrada do mutuário inclui um débito na conta de despesas de juros e um crédito na conta de juros a pagar acumulados. A entrada do credor inclui um débito em juros acumulados a receber e um crédito na receita de juros.

Provisão de juros em contabilidade - exemplo

Por exemplo, em 21 de março, uma empresa toma emprestado $ 100, 000 de um banco a uma taxa de juros anual de 6%, e seu primeiro pagamento de juros vence em 30 dias em 20 de abril. Os juros anuais são de $ 6, 000 ($ 100, 000 * 4%), e o pagamento mensal é de $ 500 ($ 6, 000/12).

Supondo que o período contábil termine em 31 de março tanto para o credor quanto para o tomador, o pagamento de juros incorridos no período de março cobre dez dias. Portanto, os juros acumulados para o período contábil serão de $ 166,67 ($ 500 * 10/30). As entradas de ajuste da empresa e do banco são mostradas abaixo:

Juros acumulados em títulos

Sob a perspectiva do vínculo, os juros vencidos referem-se à parte dos juros que foi incorrida mas não paga desde o último dia de pagamento dos juros do título. Os títulos podem ser negociados no mercado todos os dias, enquanto seus juros são geralmente pagos anualmente ou semestralmente.

Os juros acumulados ocorrem quando um título não é negociado na data de pagamento do cupom. É a parte dos juros que o comprador do título abre mão da data de pagamento do último cupom até a data em que o título é comprado. O valor dos juros acumulados pode ser calculado pela fórmula abaixo:

Onde:

- AI =Juros acumulados

- t =Dias desde a última data de pagamento até a data de liquidação

- T =Dias no período de pagamento do cupom

- PMT =Pagamento de cupom de cada período

Existem dois métodos típicos para contar o número de dias em um período de pagamento de cupom (T) e os dias desde o último período de cupom (t).

Uma é a convenção real / real, contando o número real de dias, que geralmente é usado para títulos e notas do Tesouro dos EUA. O outro é a convenção 30/360, assumindo 30 dias por um mês e 360 dias por um ano, que geralmente é usado para títulos corporativos.

O valor dos juros acumulados deve ser recebido pelo vendedor do título. O preço cotado no mercado de títulos, conhecido como preço limpo ou preço fixo, não inclui quaisquer juros acumulados. Quando um título é negociado entre duas datas de pagamento de cupom, seu preço total (também conhecido como preço sujo), que é o valor presente de seus fluxos de caixa futuros, é a soma de duas partes:os juros vencidos e o preço fixo.

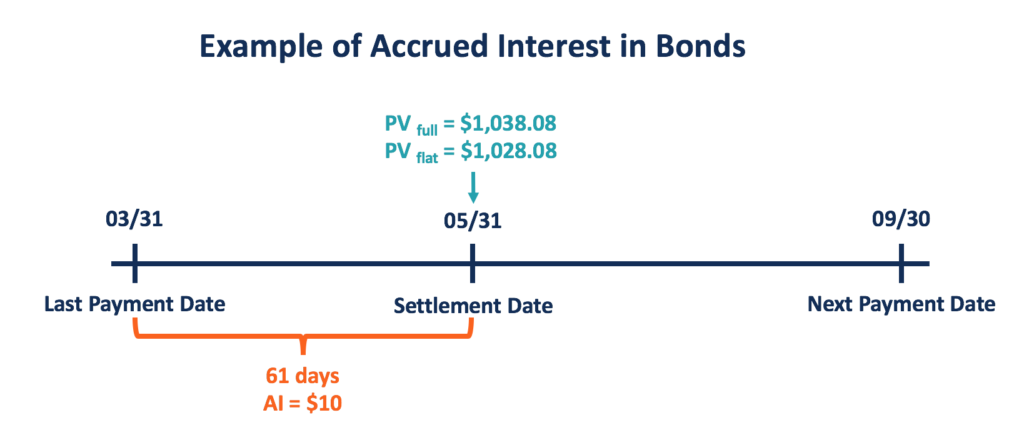

Juros acumulados em títulos - exemplo

Por exemplo, um título do Tesouro com um $ 1, O valor nominal de 000 tem uma taxa de cupom de 6% pago semestralmente. O título vence em dois anos, e a taxa de juros de mercado é de 4%. O último pagamento do cupom foi feito em 31 de março, e o próximo pagamento será em 30 de setembro, o que dá um período de 183 dias.

O pagamento do cupom para cada período é de $ 30 ([6% / 2] * $ 1, 000). Se um trader comprar o título em 31 de maio, os juros acumulados serão de $ 10 ($ 30 * [61/183]) com a convenção de contagem de dias real / real.

O preço total será o valor presente dos fluxos de caixa futuros calculados conforme abaixo:

O preço fixo pode ser calculado subtraindo a parte dos juros acumulados do preço total, o que dá um resultado de $ 1, 028.08.

Recursos adicionais

A CFI é a fornecedora oficial da página do programa global Commercial Banking &Credit Analyst (CBCA) ™ - CBCAGet Certificação CBCA ™ da CFI e torna-se um Commercial Banking &Credit Analyst. Inscreva-se e progrida em sua carreira com nossos programas e cursos de certificação. programa de certificação, projetado para ajudar qualquer pessoa a se tornar um analista financeiro de classe mundial. Para continuar avançando em sua carreira, os recursos adicionais abaixo serão úteis:

- Transações contábeis Transações contábeis As transações contábeis referem-se a qualquer atividade de negócios que resulte em um efeito direto na situação financeira e nas demonstrações financeiras do

- Taxa de cupomTaxa de cupomA taxa de cupom é o valor da receita de juros anual paga a um detentor de título, com base no valor de face do título.

- Valor presente líquido (NPV) Valor presente líquido (NPV) O valor presente líquido (NPV) é o valor de todos os fluxos de caixa futuros (positivos e negativos) ao longo de toda a vida de um investimento descontado ao presente.

- Guia de contas T Guia de contas Se você quiser uma carreira em contabilidade, Contas T podem ser seu novo melhor amigo. A conta T é uma representação visual de contas individuais

-

O que são juros acumulados,

e como funciona? Se você olhou suas declarações de empréstimo ou investimento recentemente, você pode ter visto uma linha para juros acumulados ou juros estimados. Esta linha é especialmente im

-

Entendendo os juros acumulados

Você já fez compras de empréstimo e se deparou com o termo “juros acumulados”? Com a maioria dos tipos de dívida, como mutuário, você não deve apenas pagar o valor emprestado inicialmente, mas também

Artigos em Destaque

-

O que são juros a pagar?

O que são juros a pagar? Os juros a pagar são uma conta passiva, mostrado no balanço de uma empresa, Balanço O balanço é uma das três demonstrações financeiras fundamentais. As demonstrações financeiras são fundamentais para ...

-

O que são juros compostos?

O que são juros compostos? Albert Einstein se referiu aos juros compostos como a oitava maravilha do mundo e a força mais poderosa do universo. Mesmo assim, muitos investidores entram no mercado de ações sem realmente entende...