O que é o Ciclo de Contabilidade?

p

p

Etapas do Ciclo de Contabilidade

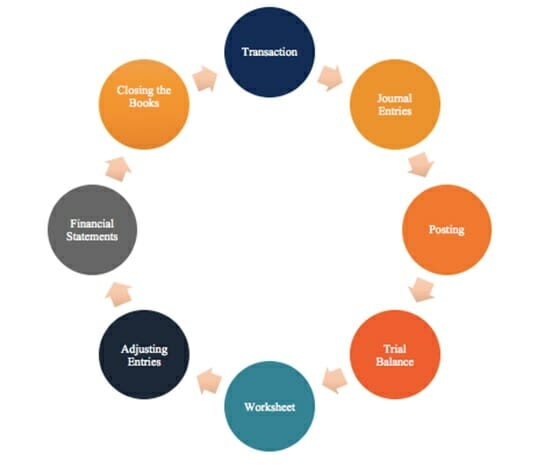

p# 1 transações

p Transações:as transações financeiras iniciam o processo. Se não houvesse transações financeiras, não haveria nada para acompanhar. As transações podem incluir o pagamento da dívida, qualquer compra ou aquisição de ativos, receita das vendas, ou quaisquer despesas incorridas. pNº 2 entradas de diário

p Journal EntriesJournal Entries GuideJournal Entries são os blocos de construção da contabilidade, desde os relatórios até a auditoria dos lançamentos contábeis (que consistem em débitos e créditos):Com as transações definidas, a próxima etapa é registrar essas entradas no diário da empresa em ordem cronológica. Ao debitar uma ou mais contas e creditar uma ou mais contas, os débitos e créditos devem sempre equilibrar. p# 3 Publicação no Razão Geral (GL)

p Lançamento no GL:Os lançamentos contábeis manuais são então lançados no razão geral, onde um resumo de todas as transações para contas individuais pode ser visto. p# 4 Balancete

p Balancete:No final do período contábil (que pode ser trimestral, por mês, ou anualmente, dependendo da empresa), um saldo total é calculado para as contas. p# 5 Planilha

p Planilha:quando os débitos e créditos no balancete não coincidem, o contador deve procurar erros e fazer ajustes corretivos que são rastreados em uma planilha. p# 6 Ajustando entradas

p Ajustando as entradasAjustando as entradas Este guia para ajustar as entradas cobre a receita diferida, deferimento de despesas, despesas acumuladas, receitas acumuladas e outros ajustes diários:No final do período contábil da empresa, as entradas de ajuste devem ser lançadas nas contas para acréscimos e diferimentos. pNº 7 Demonstrações Financeiras

p Demonstrações Financeiras Três Demonstrações Financeiras As três demonstrações financeiras são a demonstração de resultados, a planilha de balanço, e a demonstração dos fluxos de caixa. Essas três declarações principais são:O balanço patrimonial, declaração de renda, e a demonstração dos fluxos de caixa pode ser preparada com os saldos corretos. p# 8 Fechamento

p Fechamento:as contas de receitas e despesas são fechadas e zeradas para o próximo ciclo contábil. Isso ocorre porque as contas de receitas e despesas são contas de demonstração de resultados, que mostram o desempenho de um período específico. As contas do balanço não são fechadas porque mostram a posição financeira da empresa em um determinado momento. pContabilidade geral

p O livro razão serve como olhos e ouvidos dos contadores e contadores e mostra todas as transações financeiras dentro de uma empresa. Essencialmente, é uma enorme compilação de todas as transações registradas em um documento específico ou em um software de contabilidade. p Por exemplo, se você quiser ver as mudanças nos níveis de caixa ao longo do curso dos negócios e todas as suas transações relevantes, você olharia para o livro-razão geral, que mostra todos os débitos e créditos de dinheiro. pFundamentos do Ciclo de Contabilidade

p Para compreender totalmente o ciclo de contabilidade, é importante ter um conhecimento sólido dos princípios básicos de contabilidade. Você precisa saber sobre o reconhecimento de receitaReconhecimento de receitaReconhecimento de receita é um princípio contábil que descreve as condições específicas sob as quais a receita é reconhecida. Em teoria, há um (quando uma empresa pode registrar receita de vendas), o princípio de correspondência Princípio de correspondência O princípio de correspondência é um conceito contábil que determina que as empresas relatem despesas ao mesmo tempo que as receitas com as quais estão relacionadas (correspondência entre despesas e receitas), e o princípio de competência; Contabilidade de Acréscimo; na contabilidade financeira, os acréscimos referem-se ao registro das receitas que uma empresa ganhou, mas ainda não recebeu o pagamento, e a. p Os conceitos fundamentais acima permitirão que você construa uma demonstração de resultados, balanço patrimonial, e demonstrativo de fluxo de caixa, quais são as etapas mais importantes do ciclo contábil. Aprender mais, confira o curso de fundamentos de contabilidade gratuito do CFI. pRecursos adicionais

p Obrigado por verificar o guia CFI e a visão geral do ciclo contábil. CFI é o fornecedor global oficial do Analista de Modelagem e Avaliação Financeira (FMVA) ®Torne-se um Analista de Avaliação e Modelagem Financeira (FMVA) ®A certificação de Analista de Modelagem e Avaliação Financeira (FMVA) ® o ajudará a ganhar a confiança de que precisa em seu carreira em finanças. Inscreva-se hoje! certificação, projetado para transformar qualquer pessoa em um analista financeiro de classe mundial. Aprender mais, veja os recursos CFI adicionais abaixo:- Teoria da Contabilidade FinanceiraTeoria da Contabilidade Financeira A Teoria da Contabilidade Financeira explica o porquê da contabilidade - as razões pelas quais as transações são relatadas de determinadas maneiras. Este guia irá

- Análise das Demonstrações FinanceirasAnálise das Demonstrações FinanceirasComo realizar Análise das Demonstrações Financeiras. Este guia irá ensiná-lo a realizar a análise das demonstrações financeiras da demonstração de resultados,

- Princípio de reconhecimento de receita Princípio de reconhecimento de receita O princípio de reconhecimento de receita dita o processo e o tempo pelo qual a receita é registrada e reconhecida como um item em uma empresa

- Carreiras em ContabilidadeContabilidade; firmas de contabilidade pública consistem em contadores cujo trabalho está servindo às empresas, indivíduos, governos e organizações sem fins lucrativos, preparando demonstrações financeiras, impostos

-

O que é o ciclo de relatórios?

O ciclo de relatórios envolve a execução, gerenciando, atualizando, e relatórios das contas de uma empresa. O ciclo geralmente ocorre simultaneamente com os ciclos de planejamento e orçamento. Isso ga

-

Um guia passo a passo para o ciclo contábil

Como proprietário de uma pequena empresa, você provavelmente fez um curso intensivo de contabilidade 101, aprendendo tudo, desde como rastrear despesas comerciais até aprender sobre os diferentes tipo

Contabilidade

-

Qual é a filosofia da contabilidade?

Qual é a filosofia da contabilidade? A filosofia da contabilidade abrange as regras gerais, conceitos, e idéias em torno da preparação e auditoria das contas e demonstrações financeiras. Três demonstrações financeiras. As três demonstraç...

-

Qual é a qualidade das contas a receber?

Qual é a qualidade das contas a receber? p A qualidade das contas a receber é a probabilidade de que os fluxos de caixa devidos a uma empresa na forma de contas a receber serão cobrados. Analisar a qualidade das contas a receber de uma empre...