Mudança estratégica no setor bancário de pré para pós-crise:evidências da Europa, América do Norte, e ásia

Por Boris Liedtke e David Young

Introdução

As crises econômicas e financeiras costumam levar a mudanças profundas na forma como os negócios, e especialmente instituições financeiras, são gerenciados. Neste artigo, exploramos até que ponto tais mudanças ocorreram (ou não ocorreram) após a crise financeira global (GFC) de 2007-8. Nossos resultados são baseados na comparação de declarações formais de estratégia encontradas em cartas dos presidentes aos acionistas, diretores executivos (CEOs), e presidentes de bancos. Em particular, comparamos as declarações feitas durante 2006 (pré-crise) e 2016 (pós-crise) por 36 bancos "centrais de dinheiro" na América do Norte, Europa, China e Japão. Este grupo de bancos responde pela maioria dos ativos detidos pelo sistema bancário global.

Descobrimos que a influência do GFC na estratégia do banco pode ser detectada de várias maneiras e principalmente por um maior foco no risco e governança corporativa, especialmente na América do Norte e na Europa. Ao mesmo tempo, o crescimento tornou-se menos importante (se não totalmente ausente) como um objetivo estratégico explícito para bancos não chineses, embora a ênfase no crescimento tenha aumentado consideravelmente entre os bancos chineses. Talvez o resultado mais notável seja que, mesmo pós-crise, a criação de valor mal foi registrada como um imperativo estratégico explícito.

Método de pesquisa

Seguindo Gioia et al. (1994), nós definimos mudança estratégica como “uma redefinição da missão e propósito da organização ou uma mudança substancial nas prioridades e objetivos gerais” (p. 364). Para identificar estratégias e quaisquer mudanças nelas, buscamos dados que fossem comparáveis entre os bancos da amostra. Determinamos que as cartas aos acionistas no relatório anual de um banco atendiam a esse requisito melhor do que fontes alternativas. A principal razão é que o sucesso da mudança estratégica depende da capacidade de uma organização para transmitir novas missões e prioridades para seus muitos interessados, e poucas ferramentas realizam essa tarefa tão eficazmente quanto essas cartas.

Cartas aos acionistas discutem os resultados financeiros, a posição atual do banco, e seus planos. Eles também abordam eventos específicos (positivos e negativos) que aconteceram no ano passado, mudanças no preço das ações do banco, e - especialmente relevante para nossos propósitos - aspectos-chave da visão estratégica da alta administração. Essas cartas oferecem aos executivos a oportunidade de falar diretamente com os acionistas e outros observadores interessados. Portanto, uma leitura cuidadosa deles permite que os observadores identifiquem as áreas que a administração pretende enfatizar:solidez financeira, Criação de valor, gestão de capital, a posição competitiva do banco, e assim por diante.

Por isso, nossa pesquisa examina se a alta administração dos maiores bancos do mundo alterou suas estratégias após a crise financeira global e, se então, Como as. Nós nos concentramos nos maiores bancos do mundo (conforme definido pelo total de ativos no final de 2016), porque se presume que tenham o maior efeito sobre os riscos sistêmicos do sistema bancário global. Este artigo discute mudanças significativas nas estratégias dos bancos desde o ano (2006) imediatamente anterior ao GFC até um ano mais recente (2016), quase uma década após aquela crise.

Nossa pesquisa examina se a alta administração dos maiores bancos do mundo alterou suas estratégias após a crise financeira global e, se então, Como as.

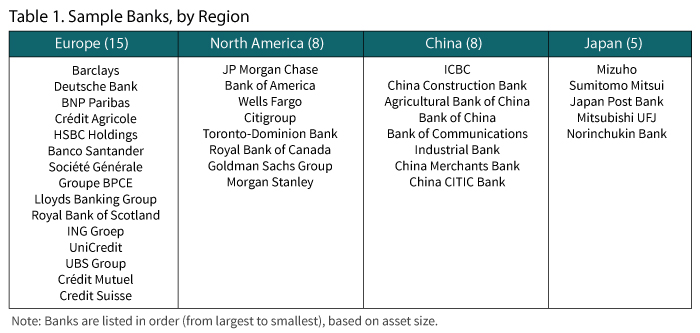

Nossa amostra foi escolhida inteiramente com base no tamanho do ativo. Embora uma definição precisa do total de ativos bancários seja elusiva, estimativas 1 colocam os ativos totais da indústria em 2016 em US $ 33 trilhões (EUA) para os bancos chineses, $ 31 trilhões para bancos da zona do euro, $ 16 trilhões para bancos norte-americanos, e US $ 7 trilhões para bancos japoneses. Incluímos todos os bancos responsáveis por pelo menos 1 por cento do total de ativos bancários em tudo dessas regiões. O resultado foi um tamanho de amostra inicial de 40 bancos, cada um com ativos de mais de $ 870 bilhões (ou seja, superior a 1 por cento do total de ativos bancários das quatro regiões, que somam $ 87 trilhões). O quadragésimo primeiro banco, que não foi incluído na amostra, teria adicionado menos de 0,8 por cento do total de ativos bancários. Excluímos quatro outros bancos devido a limitações de dados e fusões, portanto, a amostra final foi composta por 36 bancos. Esta amostra cobre cerca de US $ 63 trilhões em ativos bancários, o que equivale a 72 por cento dos ativos nas quatro regiões e a mais da metade dos ativos bancários globais. Os bancos de amostra são listados por região em tabela 1 .

Ao examinar as cartas aos acionistas, principalmente ignoramos as discussões de desempenho histórico (por exemplo, ganhos no ano anterior, retorno sobre o capital) e se concentrou em declarações orientadas para o futuro. Comparamos as estratégias declaradas desses bancos em seus relatórios anuais de 2006 e 2016. Como os relatórios anuais de 2006 foram publicados no início de 2007, as declarações de intenções estratégicas feitas por executivos de bancos seniores não poderiam ter sido afetadas pela crise que em breve envolveria o setor bancário. Escolhemos 2016 como um ano adequado para comparação, partindo do pressuposto de que dez anos era tempo suficiente para que cada uma das instituições superasse, e se adaptar a, as perdas, deslocamentos, e mudanças regulatórias que ocorreram após o GFC, e, portanto, para modificar suas estratégias em conformidade.

O conteúdo dessas cartas publicadas nos relatórios anuais de 2006 e 2016 foi revisado para cada um dos 36 bancos. Mais especificamente, buscamos palavras-chave e temas (“marcadores de estratégia”) que indicassem a direção estratégica do banco.

Nossas descobertas

Nossa pesquisa revelou que a evolução da estratégia corporativa, do pré ao pós-crise, era visivelmente diferente entre os bancos chineses e não chineses. Entre as descobertas mais inesperadas estava a quase total ausência de crescimento como estratégia declarada entre os bancos chineses em 2006, ao contrário dos bancos na Europa, América do Norte, e (em menor grau) Japão. Ainda, embora quase todos os bancos norte-americanos em nossa amostra mencionassem o crescimento como uma prioridade estratégica em 2006, apenas o Bank of America o fez em 2016. Assim, a ampla adoção do crescimento como estratégia explícita foi revertida em todo o mundo, exceto entre os bancos chineses, que mudou suas prioridades para uma postura pró-crescimento. Na verdade, os relatórios anuais de 2016 de muitos bancos não chineses enfatizaram a simplicidade (ou a redução da complexidade) em suas operações:corte nas linhas de produtos, divisões, e o número de clientes atribuídos a cada gerente de relacionamento, ao sair de países e regiões menos lucrativos. Houve uma nova ênfase no estreitamento do escopo das atividades bancárias, tornando-se menor, e simplificar processos para o bem dos clientes, funcionários e estruturas de custos operacionais.

Ao examinar as cartas aos acionistas, principalmente ignoramos as discussões de desempenho histórico (por exemplo, ganhos no ano anterior, retorno sobre o capital) e se concentrou em declarações orientadas para o futuro.

O Deutsche Bank exemplificou essa estratégia, afirmando que:“Focamos o nosso negócio. Concluímos as alienações, incluindo os negócios da Abbey Life, nossa participação de 19,99% no Hua Xia Banks da China e nossa unidade de corretagem nos EUA, Serviços para clientes privados. Anunciamos ainda a venda de nosso negócio Sal Oppenheim Asset Servicing. ” 2 Enquanto isso, Os Bancos de Consumo Globais do Citigroup alienaram seus negócios de banco de varejo e cartão de crédito na Argentina, Brasil, e Columbia, ações que permitiram ao banco consolidar seus recursos em seus três principais mercados consumidores:Estados Unidos, México e Ásia. O Citigroup repetiu o Deutsche Bank ao enfatizar o foco:“Nós ... continuamos a progredir em nossa jornada para sermos mais simples, menor, instituição mais segura e mais forte. ” O Goldman Sachs também se gabou de um balanço patrimonial mais conservador que ajudaria o banco a “enfrentar melhor os ambientes desafiadores”. Uma motivação por trás da redução do investimento que acompanha esse “foco” é o desejo de fortalecer os balanços dos bancos; isso é, para atender às maiores exigências de capital exigidas após a crise financeira global.

Em contraste com os bancos não chineses em 2016, a maioria dos quais estava contratando e estreitando o escopo de suas operações, um tema comum entre os bancos chineses era expandir seu alcance geográfico para além da China. Por exemplo, O ICBC escreve:“Aumentamos gradualmente o número de instituições no exterior e estabelecemos 18 instituições no exterior e um banco de capital de risco em 15 países e regiões, reforçando a presença de nossa rede [nos] cinco continentes. ”

Sob o reinado do presidente Xi Jinping (ou seja, desde 2012), Os bancos chineses renovaram sua ênfase no apoio a iniciativas estaduais e do Partido Comunista. O empreendimento "Belt and Road" da China, lançado em 2013, é provavelmente o exemplo mais conhecido. Seu objetivo declarado é reconectar os países ao longo da antiga rede da Rota da Seda, melhorando as ligações de comércio e transporte entre a China e o resto da Eurásia. 3 A maioria dos investimentos associados trata de infraestrutura:melhoria de estradas, ferrovias, pontes e instalações portuárias. A escala da iniciativa é enorme, já que empréstimos foram concedidos a mais de 70 países e o financiamento total deve ultrapassar US $ 1 trilhão. Dado este nível de compromisso, Belt and Road é uma alta prioridade do governo Xi e do próprio Partido. Os bancos chineses devem se alinhar ao ver Belt e Road como fundamentais, e seus relatórios anuais indicam que eles estão fazendo exatamente isso. Resumidamente, os bancos estão entre as tropas da linha de frente responsáveis por tornar a iniciativa um sucesso.

Por exemplo, A carta do Banco da China aos acionistas inclui a seguinte declaração:“Nós ... servimos ativamente à estratégia diplomática da nação, realizando o seminário internacional e de cooperação‘ Belt and Road ’, que foi amplamente aclamado em casa e no exterior. ” E do Banco de Comunicações:“Cumprimos estritamente as estratégias de‘ Belt and Road ’do estado e alcançamos cinco metas de‘ expansão internacional ’em 2016, ”Projetos que incluíam, inter alia , o estabelecimento de sucursais em Londres e no Luxemburgo. Em sua carta aos acionistas, A China CITIC afirma que “apoiou a implementação da‘ Belt and Road Initiative ’com entusiasmo.” Declarações semelhantes podem ser encontradas nos relatórios anuais de 2016 do China Construction Bank e da Industrial Bank Company.

Como mais uma prova do alcance do governo Xi, quase todos os principais bancos chineses expressaram seu compromisso com o Partido Comunista em seus relatórios anuais de 2016, apesar do fato de que nenhum o fez em 2006. Assim, o Banco da China escreve:“Continuaremos com inovações tecnológicas, intensificar a formação de festas e equipes, e tomar medidas concretas para cumprir nossas responsabilidades sociais. ” Em sua carta aos acionistas, O Banco de Comunicações relata seus esforços para apoiar os 13 º Plano Quinquenal, “aprofundando a reforma, promovendo a transformação [e] o desenvolvimento e fortalecendo a autodisciplina do Partido ”. Continua dizendo, “Implementamos firmemente as decisões do Comitê Central do Partido e do Conselho de Estado e aderimos de perto ao seu objetivo mais fundamental, servindo a economia real. ”

Embora a China CITIC Bank Corporation não mencione especificamente a Parte, cita Deng Xiaoping, da seguinte forma:“Seja corajoso na inovação, seja generoso na contribuição. ” Uma citação semelhante pode ser encontrada na carta do China Construction Bank:“Olhando para 2017, o Grupo seguirá vagamente a estratégia nacional de '13 º Plano Quinquenal ', e continuar a contribuir para a reforma estrutural do lado da oferta e apoiar o desenvolvimento da economia real. ” Outro exemplo de seguir a linha do partido é esta declaração, do presidente, no relatório anual de 2016 do Banco da China:“Continuaremos com inovações tecnológicas, intensificar a formação de festas e equipes, e tomar medidas concretas para cumprir nossas responsabilidades sociais, de modo a recompensar nossos acionistas e o público por sua confiança e apoio, oferecendo um desempenho cada vez melhor! ”

Os relatórios anuais de 2016 de outras instituições de centros monetários (não chineses) incluíram linguagem que destacou a importância de responder rapidamente às mudanças na política governamental ou nas condições macroeconômicas. Houve também uma maior ênfase no cumprimento das regulamentações bancárias, alguns dos quais foram promulgados após o GFC. Ainda, porque esses bancos são privados e funcionam em sociedades que são relativamente mais abertas e democráticas, não houve reconhecimento explícito da necessidade de executar a política governamental.

Lembre-se de que um resultado bastante surpreendente de nossa pesquisa foi que poucos bancos da amostra consideraram a criação de valor um imperativo estratégico. Definindo Criação de valor como "retornos sobre o capital superiores ao custo desse capital", buscamos qualquer menção a essa estratégia como um objetivo declarado. Contudo, encontramos pouco, no período pré-crise ou pós-crise, que estava diretamente relacionado a esse imperativo de criação de valor.

Mesmo quando um banco mencionou a criação de valor como uma prioridade estratégica, outras declarações na mesma carta sugerem confusão sobre o que realmente significa criação de valor. Em seu relatório anual de 2006, por exemplo, O Banco Santander afirmou que “o retorno dos ... investimentos deve sempre exceder o custo de capital em um período máximo de três anos”, pelo que provavelmente significava que, em termos de valor presente, os investimentos têm um período de retorno de três anos. Mas então a carta também afirmava que o banco "presta especial atenção ao crescimento do lucro por ação (EPS)." Certamente é verdade que, todo o resto sendo igual, quanto maior o EPS, o melhor; Contudo, isto ceteris paribus condição dificilmente se mantém. Depois de tudo, os gerentes podem realizar muitas ações que aumentam o EPS sem criar valor:o “gerenciamento de resultados” pode ser usado para inflar os lucros com base na contabilidade sem aumentar o valor do banco; e o banco pode recomprar ações e, assim, aumentar o lucro por ação, reduzindo o número de ações em circulação. Os executivos seniores são incentivados a se envolver em tal comportamento quando seus bônus anuais estão vinculados às metas de EPS. 4 Promovendo o crescimento de EPS, então, não significa promover a criação de valor e pode até impedir esse objetivo nos bancos que o adotam.

Outros bancos abordaram a questão de Retorna na capital, mas sem afirmar explicitamente que seu objetivo era gerar retornos maiores que o custo de oportunidade desse capital. Pós-crise, HSBC, por exemplo, discutiu a importância de manter seus dividendos e de retornar capital aos acionistas por meio de recompra de ações; também afirmou “fazer grandes progressos na implementação de nossa ação estratégica para melhorar os retornos”. Ainda, em nenhum momento o HSBC identificou a criação de valor como uma meta estratégica. O gigante bancário italiano UniCredit foi um dos poucos bancos a citar a criação de valor como uma prioridade estratégica no período pós-crise, embora não tenha feito menção à necessidade de obter retornos maiores do que o custo de capital. Em vez, sua carta aos acionistas diz:“Nossa prioridade é aumentar a capacidade do Unicredit de criar valor, fortalecendo seu balanço patrimonial e adotando uma abordagem mais vigilante para a gestão de risco.” Mitsubishi UFG também mencionou maiores retornos de capital como uma prioridade estratégica, mas não se compromete com a criação de valor per se.

Em 2016, um tema consistente em toda a Europa, América do Norte, e o Japão foram as mudanças trazidas pela disrupção tecnológica. Essa interrupção foi interpretada como uma ameaça à lucratividade futura, como uma oportunidade de crescimento futuro, e às vezes como ambos. Por isso, os bancos viram o advento da "tecnologia financeira", ou fintech, com incerteza. Alguns bancos (por exemplo, Santander) se gabou de colaborar com start-ups de fintech, enquanto outros (por exemplo, ING Group) considerou essa inovação mais uma ameaça do que uma oportunidade:“Novos participantes no mercado, como FinTechs, estão tornando mais desafiador competir ”. Por sua vez, Japan Post Bank menciona "lidar com FinTech", mas sem oferecer nenhuma pista sobre o que isso significa. Outro aspecto da ruptura tecnológica é a segurança cibernética, e bancos em todas as regiões escreveram que maiores esforços são necessários para conter a ameaça de fraude baseada na web.

Nossa análise revela o resultado um tanto surpreendente de que as questões ambientais foram mais proeminentes em 2006 do que no período pós-crise. O Crédit Agricole é um exemplo notável:“À luz dos resultados da avaliação do balanço de carbono realizada em 2006, metas prioritárias foram definidas para reduzir as emissões de dióxido de carbono, acompanhado de treinamento de grupos de trabalho responsáveis pelo transporte, energia e matérias-primas. No que diz respeito ao impacto indireto de nossas atividades, O Crédit Agricole desenvolveu incentivos ao cliente lançando produtos financeiros ecológicos. ” Contudo, a mudança climática foi um aspecto muito menos proeminente das cartas dos bancos aos acionistas em 2016.

Outra instância é a do BNP Paribas, que também abordou as mudanças climáticas em 2006:“As conclusões recentes relatadas pelo Grupo Intergovernamental de Peritos em Mudanças Climáticas… reforçam o compromisso do BNP Paribas no combate às mudanças climáticas. Criamos uma equipe de carbono para fornecer produtos comerciais e financeiros para permitir que nossos clientes aproveitem as oportunidades relacionadas ao CO 2 mecanismos de cotas de emissão ”; nenhuma linguagem desse tipo foi usada em 2016. O Lloyds Banking Group também abordou as mudanças climáticas em 2006, mas ignorou a questão em seu relatório anual de 2016. O texto a seguir apareceu em sua carta aos acionistas antes da crise:“Reconhecemos o desafio representado pela mudança climática global e estamos comprometidos em fazer reduções significativas em nossa pegada de carbono. Já definimos uma meta para reduzir o CO relacionado à propriedade 2 emissões em 30 por cento, e pretendemos aprimorar este plano por meio da introdução de um programa de gestão de carbono e outras iniciativas. ” Contudo, houve algumas exceções a esse padrão. Royal Bank of Scotland é um dos poucos bancos que, em 2016, citou explicitamente a gestão da mudança climática como um imperativo estratégico contínuo.

Mais um tema pós-crise proeminente, pelo menos na Europa e nos Estados Unidos, era a gestão de "problemas legados" (por exemplo, ações judiciais, ações regulatórias, acusações de práticas indevidas de hipotecas, e várias acusações criminais), muitos dos quais resultaram de ações empreendidas antes e durante a crise financeira. Banco alemão, por exemplo, “Resolveu questões judiciais importantes. Dos nossos vinte assuntos de litígio mais importantes, que incluem RMBS e são responsáveis por cerca de 90 por cento do impacto financeiro previsto, alcançamos resoluções totais ou parciais em nove, incluindo alguns dos maiores, e progrediu na maioria dos outros. ” Royal Bank of Scotland (agora oficialmente RBS) observou, em seu relatório anual de 2016, que “a perda atribuível, em cerca de £ 7 bilhões, era mais de três vezes maior em 2015. É difícil apresentar isso como um resultado positivo para os acionistas, embora, na verdade, reflita o impacto de esforços mais intensos para resolver os problemas legados do banco. ”

Talvez o mais notório desses problemas legados foi o escândalo de vendas cruzadas de Wells Fargo, que eclodiu em 2016, quando descobriu-se que o banco havia adicionado um grande número de produtos às contas dos clientes sem sua permissão. A escala desse subterfúgio tornou-se aparente quando milhares de clientes começaram a reclamar de cobranças em contas que nunca solicitaram. Um aspecto interessante do caso foi a proeminência da venda cruzada como um imperativo estratégico em 2006, uma indicação clara de que as bases do escândalo foram estabelecidas pelo menos dez anos antes. Em seu relatório anual de 2006, Wells Fargo se gabou de seus esforços de venda cruzada, citando com orgulho que um em cada cinco clientes já tinha pelo menos oito produtos diferentes com o banco. Esta afirmação é significativa, porque o banco posteriormente desenvolveu seu slogan "oito é ótimo", uma mensagem a todos os funcionários do banco de que oito contas por cliente era uma meta de todo o banco, e não uma conquista excepcional. Depois que o escândalo estourou, o foco estratégico da Wells Fargo mudou para entender como tais práticas de vendas inaceitáveis proliferaram e para reconstruir a confiança entre seus clientes e outros constituintes. Conforme relatado na carta aos acionistas de 2016:“Estamos comprometidos com a transparência, pois nos conectamos com todas as partes interessadas com mais frequência por meio de comunicações cada vez maiores. … Estamos conduzindo análises e investigações completas para entender completamente onde as coisas quebraram e onde falhamos. ”

Nossa última descoberta importante é que quase todos os bancos europeus tinham fortes reservas sobre três questões que surgiram em 2016:as consequências do Brexit, que os eleitores britânicos passaram por pouco; a eleição de Donald Trump como presidente dos Estados Unidos; e, em menor grau, o voto italiano “não” em seu referendo constitucional. Um desses bancos, Credit Suisse Group, escreveu sobre a significativa volatilidade adicional observada imediatamente após esses eventos. Preocupações semelhantes foram frequentemente expressas em relação aos desenvolvimentos macroeconômicos, já que as taxas de juros baixas e uma curva de rendimento anormalmente plana afetaram adversamente a lucratividade do banco. Relacionada a todas essas preocupações estava a necessidade percebida de responder aos choques de mercado à medida que eles ocorrem; nas palavras do Bank of America, “Devemos ser ágeis e adaptáveis”. Mizuho abordou este tema em sua carta de 2016 aos acionistas:“Embora prestando muita atenção ao desenvolvimento de reformas regulatórias do sistema financeiro global, estamos cientes da necessidade de estabelecer uma base financeira sustentada por um balanço que resiliente às incertezas da economia mundial, e por uma estrutura de lucro sustentável e estável. ”

Limitações

Uma limitação do nosso estudo é que simplesmente identificar uma estratégia não, nele mesmo, dizem muito sobre a profundidade do compromisso de um banco com essa estratégia. Consideramos uma classificação com base na força de cada declaração estratégica (por exemplo, fraco, neutro, Forte). Contudo, decidimos contra a ideia quando se tornou aparente que as diferenças culturais entre os bancos de amostra (na Ásia, Europa, e América do Norte), bem como o “tom” individual adotado por cada executivo, teve uma grande influência nas palavras usadas para expressar a intenção estratégica. Portanto, nossa classificação contemplada pode muito bem ter refletido diferenças culturais e tipos de caráter, mais do que diferenças genuínas na direção estratégica entre os bancos da amostra. Por esta razão, nós não fizemos nenhum priori suposições sobre quais aspectos da intenção estratégica de um banco eram os mais importantes.

Outra limitação é nossa confiança em materiais escritos em inglês. Claro, cartas aos acionistas foram originalmente preparadas em inglês para bancos em países anglófonos (por exemplo, os Estados Unidos, Canadá, e o Reino Unido). Na maioria dos outros casos, Contudo, As versões em inglês foram oferecidas aos leitores como “traduções de conveniência”. Em outras palavras, eles foram preparados no idioma dos países de origem dos bancos e, em seguida, traduzidos para o inglês. Reconhecemos que algum significado quase certamente se perde nas versões traduzidas, cuja qualidade era altamente variável.

Finalmente, embora a carta de um CEO ou presidente do conselho aos acionistas normalmente contenha informações verdadeiras sobre como a alta administração vê o banco e suas prioridades estratégicas, há definitivamente um aspecto de “relações públicas” nessa carta. Geralmente é escrito de forma a colocar o banco na melhor luz possível, uma tendência que exigia a tarefa desafiadora de distinguir intenções genuínas de mero exagero de marketing. Mesmo assim, continuamos confiantes de que nosso foco em declarações executivas obrigatórias gerou uma fonte de dados razoavelmente objetivos que podem ser comparados entre bancos diferentes.

Com muito poucas exceções, os bancos não identificaram explicitamente a criação de valor como uma prioridade estratégica, antes ou depois do GFC.

Sumário e conclusões

A crise financeira global afetou as estratégias dos bancos de várias maneiras, mais notavelmente pela acentuada redução da ênfase no crescimento na América do Norte, Europa, e Japão. Os bancos nessas regiões mudaram suas estratégias, pós-crise, no sentido de fortalecer os controles internos, melhorando a governança, foco crescente, e downsizing. Enquanto isso, Os bancos chineses iniciaram planos dramáticos de crescimento, com ênfase na expansão de seu alcance geográfico. Essa mudança estratégica pode ter sido impulsionada, pelo menos em parte, pela preocupação da liderança do Partido com sua iniciativa Belt and Road. Outra mudança importante na China foi o controle direto sobre a estratégia bancária exercido pelo Partido e pelo Estado; esse controle era menos pesado antes da crise.

Também vale a pena reiterar que, com muito poucas exceções, os bancos não identificaram explicitamente a criação de valor como uma prioridade estratégica, antes ou depois do GFC. Embora muitos bancos tenham mencionado a importância de sustentar ou melhorar a lucratividade, eram reticentes quanto à necessidade de obter taxas de retorno sobre o capital investido que aumentassem o valor.

-

Como Proteger Seu Dinheiro de Ações Judiciais e Outros Recursos Legais

Talvez a maior tragédia financeira individual seja a acumulação de um patrimônio líquido substancial, apenas para tê-lo apreendido como parte de uma ação legal contra você. Todos os seus bens suados v

-

5 tendências a serem observadas em bancos e tecnologia

À medida que a tecnologia e o setor bancário unem forças, aqui estão algumas das principais tendências que podem afetar suas finanças. Fonte da imagem:Getty Images. O que acontece quando tecnologia

Estratégia de negócio

- Papel do banco de varejo

- Depreciação vs. Perda na alienação de ativos e EBITDA

- Provas da comissão real bancária parecem história se repetindo

- Banco de relacionamento:é importante

- Capítulo 7 Falência e seus ativos

- As melhores empresas de banco de investimentos fora da América

- Avaliação de bancos de investimento e riscos de mercado

- Conselhos de Orçamentos Profissionais sobre Orçamentos

-

As melhores maneiras de diversificar e aproveitar ao máximo seus ativos criptográficos

As melhores maneiras de diversificar e aproveitar ao máximo seus ativos criptográficos p O mercado de criptomoedas é conhecido por sua volatilidade, conforme evidenciado pelas oscilações extremas de preço do Bitcoin. No início do ano, O Bitcoin atingiu seu pico de $ 63, 729,50, mas logo...

-

A vontade e habilidade para ser estratégico

A vontade e habilidade para ser estratégico Por Patrick R. Dailey e Chuck Russell A orientação da estratégia é a responsabilidade mais importante de um conselho. Com diretores contemporâneos sendo repetidamente exortados a aumentar sua c...