O que é franquia de crédito?

Também conhecido como crédito de imputação, O crédito de franquia é um tipo de crédito tributário que permite a uma empresa repassar aos acionistas o imposto pago no nível corporativo. A ideia por trás do crédito tributário é ajudar a evitar a dupla tributação de dividendosDividendoUm dividendo é uma parcela dos lucros e lucros retidos que uma empresa paga aos seus acionistas. Quando uma empresa gera lucro e acumula lucros retidos, esses ganhos podem ser reinvestidos no negócio ou pagos aos acionistas como um dividendo. os acionistas podem receber créditos de franquia como reembolso de impostos.

Desenvolvido em 1987, Os créditos de franquia são usados principalmente no sistema tributário australiano. Eles foram criados para eliminar a dupla tributação imposta aos lucros das empresas. Também é importante observar que, para um acionista ser elegível para franquia de crédito, seu suporte fiscal deve ser considerado.

Como funciona

Em muitos países, os dividendos são tratados como uma forma de receita. Isso significa que eles geralmente são agrupados com outros tipos de receitas para determinar a renda tributável totalRenda tributável A renda tributável se refere à compensação de qualquer indivíduo ou empresa que é usada para determinar o passivo tributário. O valor total da receita ou receita bruta é usado como base para calcular quanto o indivíduo ou organização deve ao governo para o período fiscal específico. Sempre que uma empresa obtém lucros, deve pagar imposto sobre esse lucro. Na Austrália, o imposto sobre as sociedades é fixado em 30%.

Antes da introdução de créditos de franquia pelo governo Hawke / Keating, a autoridade fiscal do país costumava cobrar um imposto sobre os lucros da empresa, bem como sobre os dividendos pagos aos investidores. Uma vez que os dividendos são simplesmente os lucros restantes após o pagamento do imposto sobre as sociedades, significava que a receita de dividendos era tributada em dobro.

Contudo, desde a introdução de créditos de franquia, a autoridade tributária cobra um imposto em apenas uma frente. Portanto, os investidores que recebem dividendos não são obrigados a pagar impostos adicionais, exceto quando sua taxa marginal de imposto for maior do que a taxa de imposto sobre as empresas paga sobre os dividendos. Mesmo assim, um investidor só precisa pagar a diferença entre sua taxa marginal de imposto e a taxa de 30% do imposto sobre as sociedades.

Considere um investidor cuja taxa marginal de imposto seja de 30%. Como a empresa já pagou 30% de imposto sobre os lucros auferidos, o investidor não incorreria em mais impostos sobre seus dividendos. Contudo, se sua taxa marginal for de 45%, ele vai pagar a diferença, que é 15% (45% - 30%).

Alternativamente, se a taxa de imposto do investidor for 0%, eles receberão todos os créditos de franquia como reembolso. Em 2000, os créditos de franquia foram totalmente reembolsáveis, tornando-os um fator na estratégia de investimento de um indivíduo. Investir em ações:um guia para investir em valor Desde a publicação de "The Intelligent Investor" por Ben Graham, o que é comumente conhecido como "investimento em valor" tornou-se um dos métodos de escolha de ações mais respeitados e seguidos.

Como calcular os créditos de franquia

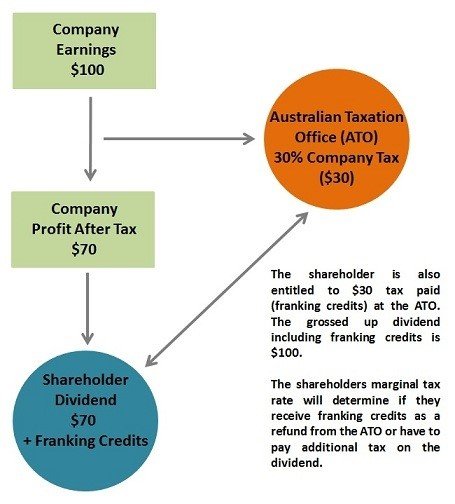

Para ilustrar o conceito de franquia de crédito, verifique o diagrama abaixo:

Fonte

Se um acionista receber um dividendo de $ 70 de uma empresa que está incorrendo em uma taxa de imposto de 30% sobre seus lucros, então, o crédito de franquia da parte interessada totaliza $ 30 para um dividendo bruto de $ 100.

A fórmula de cálculo dos créditos é:

Crédito de franquia =(Valor do Dividendo / (1 - Taxa de Imposto sobre os Lucros da Empresa)) - Valor do Dividendo

Usando as figuras fornecidas acima:

Crédito de franquia =($ 70 / (1 - 30%)) - $ 70 =$ 30

Em outras palavras, além do valor do dividendo de $ 70, cada acionista também tem direito a $ 30 de crédito de franquia, o que totaliza uma renda tributável total de $ 100. Contudo, como mencionado anteriormente, a taxa marginal de imposto de um indivíduo precisa ser considerada para determinar se eles receberão os créditos como reembolso de impostos ou pagarão um imposto adicional ao Australian Taxation Office (ATO).

Regra do período de retenção

Obviamente, os investidores ficaram muito satisfeitos com a introdução de créditos de franquia. Contudo, a autoridade fiscal não ficou tão feliz. Então, para evitar que os investidores aproveitem os dividendos franqueados, o ATO veio com condições que precisam ser cumpridas antes que alguém possa compensar seus impostos usando créditos de franquia.

Uma dessas condições com a qual todo investidor deve se familiarizar é a regra do período de detenção. Afirma que:

- Os contribuintes precisam manter ações "em risco" por um período mínimo de 45 dias (excluindo os dias de compra ou venda, tão, na verdade, é um período de retenção de 47 dias).

Resumo

O crédito de franquia é um crédito fiscal usado na Austrália e em outras nações, usado para eliminar a dupla tributação. Sob este sistema, o Australian Tax Office leva em consideração que as empresas pagam impostos sobre seus lucros, e, portanto, não há necessidade de tributar os dividendos dos acionistas. O imposto após o lucro é transferido para os investidores por meio de imputação ou crédito de franquia, portanto, reduzindo sua responsabilidade tributária.

Contudo, os investidores precisam considerar sua taxa marginal de imposto para determinar se são elegíveis para os créditos fiscais. Eles também devem manter as ações em risco por 45 dias ou mais para poderem aproveitar as vantagens dos créditos de franquia.

Mais recursos

A CFI oferece o Financial Modeling &Valuation Analyst (FMVA) ®Torne-se um Certified Financial Modeling &Valuation Analyst (FMVA) ® A certificação do Financial Modeling and Valuation Analyst (FMVA) ® o ajudará a ganhar a confiança necessária em sua carreira financeira. Inscreva-se hoje! programa de certificação para aqueles que procuram levar suas carreiras para o próximo nível. Para continuar aprendendo e progredindo em sua carreira, os seguintes recursos CFI serão úteis:

- Imposto de Renda a Pagar Imposto de Renda a Pagar O imposto de renda a pagar é um termo dado à responsabilidade fiscal de uma organização empresarial para o governo onde ela opera. O valor do passivo terá como base sua rentabilidade durante um determinado período e as alíquotas tributárias aplicáveis. O imposto a pagar não é considerado um passivo de longo prazo, mas sim um passivo atual,

- Diferenças permanentes / temporárias na contabilidade tributária Diferenças permanentes / temporárias na contabilidade tributária As diferenças permanentes são criadas quando há uma discrepância entre o lucro contábil antes dos impostos e o lucro tributável nas declarações de impostos e impostos

- Progressive TaxProgressive TaxUm imposto progressivo é uma taxa de imposto que aumenta à medida que o valor tributável aumenta. Geralmente é segmentado em faixas de impostos que progridem para

- Tax ShieldTax ShieldA Tax Shield é uma dedução permitida da receita tributável que resulta em uma redução dos impostos devidos. O valor dessas proteções depende da alíquota tributária efetiva para a empresa ou pessoa física. Despesas comuns que são dedutíveis incluem depreciação, amortização, pagamentos de hipotecas e despesas com juros

-

Introdução à abertura de interesse no mercado de futuros

Interesse aberto, o número total de contratos em aberto sobre um título, aplica-se principalmente ao mercado de futuros. A quantidade de contratos em aberto é um conceito que todos os negociadores de

-

Guia do iniciante para locação de contabilidade

Use este guia de contabilidade de arrendamento para aprender sobre os tipos de arrendamentos, como apresentá-los nas demonstrações financeiras, cálculos e as mudanças nas leis. CPA e CVA Denise Hozza

-

Você provavelmente deve quase $ 200:Veja aqui, onde reivindicá-lo

Você quer dinheiro grátis? Nós pensamos assim. Afinal, quem não poderia usar um pouco de massa extra - especialmente quando é grátis e inesperado? Felizmente, pode haver perda de dinheiro em seu nome,

-

5 vezes os empréstimos pessoais podem ser melhores do que os cartões de crédito

Certos eventos de vida exigem mais dinheiro do que temos em mãos. É fácil simplesmente pegar um cartão de crédito, cobrar essas despesas, e esquecê-los até a hora de fazer um pagamento. Embora às veze

Contabilidade

-

O que é uma conta corrente?

O que é uma conta corrente? p Uma conta corrente é um tipo de conta de depósito que os indivíduos abrem em instituições financeiras. havia 6, 799 bancos comerciais segurados pelo FDIC nos EUA em fevereiro de 2014. com a finalida...

-

Talvez espere nessa máquina de lavar por enquanto

Talvez espere nessa máquina de lavar por enquanto Crédito da imagem:@ nicolepavia / Twenty20 p Um dos grandes prazeres da vida é lavar a roupa em casa. Se isso soa estranho, você provavelmente não alugou um apartamento sem instalações no prédio. (É d...

-

“Taxa de economia” vs. “taxa de economia” - Qual é a diferença?

“Taxa de economia” vs. “taxa de economia” - Qual é a diferença? Quem me conhece bem dirá que sou um pedante. Não estou orgulhoso disso. Deixado por minha própria conta, Eu sou um daqueles que sai por aí corrigindo a gramática de todo mundo. Fico nervosa quando a...

-

O que é o swap cruzado de moedas?

O que é o swap cruzado de moedas? O swap cruzado de moedas refere-se a um acordo entre duas partes para negociar moedas. Durante a troca, os pagamentos de juros são trocados periodicamente, com o capital de igual valor trocado na orig...