Por que abril foi o melhor mês de Wall Street em décadas - apesar das tristes notícias das ruas

Intervenção governamental

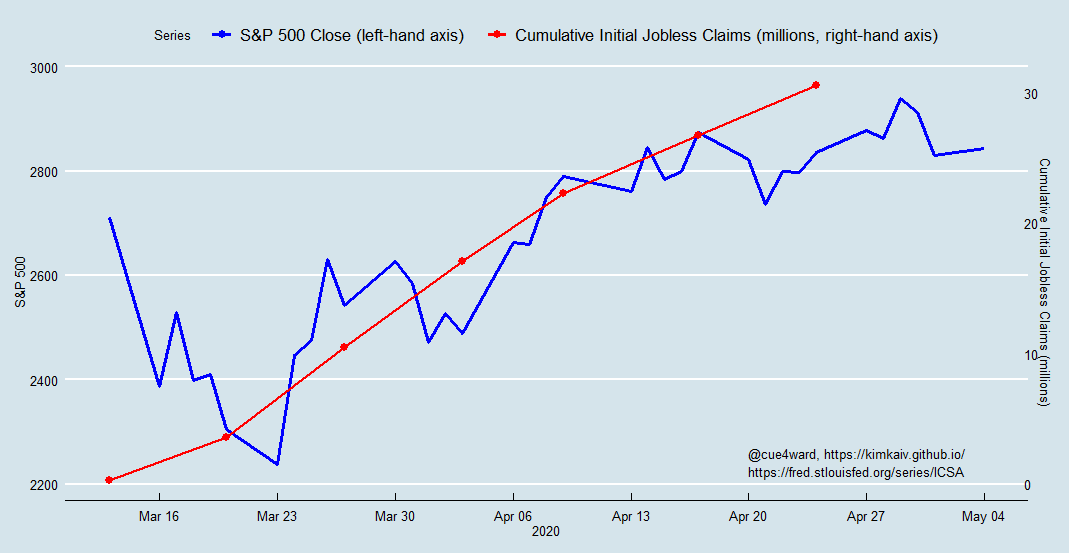

p Mas o fator mais importante para este aumento de um mês do mercado de ações dos EUA em face das notícias da economia real consistentemente sombrias foi o aumento sem precedentes, resposta federal de cano duplo - de programas de liquidez do setor financeiro e programas de estímulo do setor real - que também foi imitada por governos em todo o mundo. p As medidas políticas extraordinárias do Federal Reserve dos EUA - e, subsequentemente, os quase US $ 3 trilhões autorizados pelo Congresso dos EUA na forma da Lei CARES - fornecem às empresas e aos mercados suporte de liquidez de emergência para evitar uma avalanche de inadimplências. Apesar dos gastos reduzidos de consumidores e empresas, esses programas governamentais oferecem às empresas um meio de evitar inadimplências imediatas - esperançosamente até que as políticas de bloqueio possam ser suspensas. Pense nisso como uma transfusão de emergência e cauterização da ferida. p O historiador econômico Niall Ferguson sugeriu que a escala dessa intervenção estatal está distorcendo os sinais que estamos recebendo dos mercados financeiros. Mas a amplitude e a escala da intervenção têm um efeito próprio, que é tão importante quanto o próprio suporte. Ele envia um sinal confiável de que, sob a administração de Trump, as empresas terão todo o apoio de que precisam para enfrentar essa pandemia. O presidente dos EUA vê os mercados dinâmicos como a chave para sua reeleição, e ele se dedica a usar todos os meios à sua disposição para esse fim.Questões de dívida de longo prazo

p Enterrado nas ervas daninhas desta crise global, sementes de destruição estão brotando. Muito do apoio emergencial da Lei CARES para empresas consiste em programas de empréstimo. Disto, o tesouro dos EUA recebeu US $ 500 bilhões para apoiar grandes empresas duramente atingidas como companhias aéreas, bem como estados e cidades - com empréstimos, garantias de empréstimo, e outros investimentos. p Mas já no outono de 2019, o peso da dívida das empresas americanas se aproximou de colossais US $ 10 trilhões. Como proporção do PIB, a dívida de empresas não financeiras nos Estados Unidos atingiu o nível mais alto de todos os tempos. Alguns cálculos colocam a proporção de “firmas zumbis” - empresas cujos ganhos são tão baixos que precisam emitir novas dívidas apenas para cobrir as obrigações de pagamento de juros de sua dívida existente - em 16% entre as empresas públicas dos Estados Unidos. Não apenas o bloqueio está elevando esse número, mas o mesmo acontece com os próprios programas de empréstimo que foram criados para servir como linhas de vida de emergência. p Para grandes empresas, o refinanciamento continua a ser viável, embora com vencimentos encurtados. A análise do teste de estresse de empresas S&P 500 revela uma mudança:menos empresas fortes e mais empresas fracas e vulneráveis. Assim, mesmo com mais reforços para os programas CARES Act, a eventual recuperação provavelmente será subjugada, pelo menos até que uma vacina COVID-19 eficaz se torne amplamente disponível.-

Demissão por falência:Por que minha falência foi demitida?

Uma demissão por falência acontece quando algo dá errado e o tribunal de falências rejeita seu caso. Há muitas razões pelas quais isso pode acontecer e muitas consequências. A palavra “dispensar” não

-

Demissão por falência:Por que minha falência foi demitida?

Uma demissão por falência acontece quando algo dá errado e o tribunal de falências rejeita seu caso. Há muitas razões pelas quais isso pode acontecer e muitas consequências. A palavra “dispensar” não

mercado de ações

- Wall Street está ignorando os presságios de recessão - aqui está o porquê

- Por que as multidões nem sempre são sábias:lições de travamentos de mini-flash em Wall Street

- Por que o Dow 20 de Wall Street,

- Encontrando as melhores notícias sobre futuros de commodities

- Meus melhores movimentos financeiros na faculdade

- Melhores jornais para notícias do mercado de ações:Índia e além

- Por que me foi negada uma conta corrente?

- Por que me foi negada uma conta corrente?

-

Por que o orçamento é importante?

Por que o orçamento é importante? Quer saber por que o orçamento é importante? O orçamento parece meio abafado. Tomador de riscos. Aventureiro. Espontâneo. Estes não são palavras que normalmente associamos ao orçamento, certo? Não,...

-

Por que automatizar minhas economias foi minha melhor jogada financeira de todos os tempos

Por que automatizar minhas economias foi minha melhor jogada financeira de todos os tempos Esta decisão fez uma grande diferença para ajudar me construir riqueza. Ao longo do tempo, tentei tomar muitas decisões financeiras responsáveis, como evitar dívidas de cartão de crédito e controlar...