Caos do mercado de coronavírus:se os bancos centrais não conseguirem aumentar a confiança,

A nova resposta

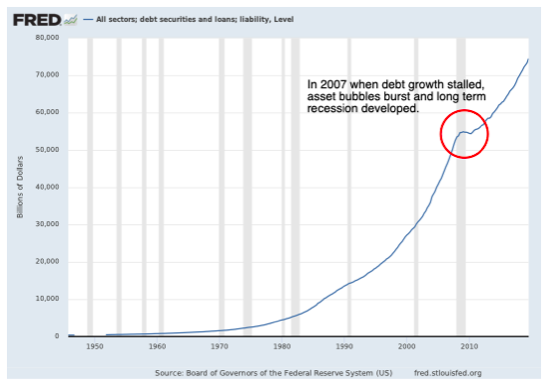

p Para interromper a queda na demanda que está causando o colapso das empresas, particularmente em setores como transporte e turismo, o Federal Reserve dos EUA fez um corte de emergência na taxa de juros de 0,5 pontos percentuais na terça-feira, 3 de março. O Banco da Inglaterra o seguiu em 11 de março, com apoio adicional do Tesouro quando o Chanceler Rishi Sunak revelou seu orçamento. Também há muitas previsões de que haverá mais medidas de emergência do Fed em breve. p Da reação do mercado a essas intervenções, há poucas evidências de que esses movimentos tenham funcionado até agora. E com as taxas de juros já próximas do nível mais baixo possível - conhecido como limite inferior zero - o espaço de manobra é limitado. p A grande questão é o que acontecerá se o vírus persistir nos mercados do Reino Unido e dos Estados Unidos e as taxas de inadimplência aumentarem. Os governos potencialmente não estarão lidando apenas com um vírus que afeta a saúde pública, mas com outro efeito de contágio nos mercados de dívida financeira, nos quais os investidores começam a entrar em pânico sobre se as dívidas serão saldadas e começarão a exigir pagamentos. p Os bancos levarão o golpe. Eles estão mais bem preparados agora para lidar com perdas de crédito porque precisam manter mais capital sob os regulamentos bancários de Basileia III e têm investido pesadamente nos chamados Títulos Coco, que ajudarão a proteger seus balanços durante uma crise, convertendo dívidas em participações limites foram violados. p Mas se as medidas de contenção falharem - como estamos vendo na Itália agora - os bancos ainda podem ter problemas. Eles também podem parar de emprestar novamente, Nesse caso, as bolhas de ativos entrariam em colapso e uma recessão de longo prazo se tornaria uma certeza. Os bancos centrais e governos teriam que intervir com mais assistência:além de mais cortes nas taxas de juros, eles parecem propensos a tentar mais QE e potencialmente resgates como em 2007-09, se necessário. Mas dado o escopo limitado desta vez, se a economia global estagnar no longo prazo, essas medidas ainda podem falhar e os bancos centrais podem perder totalmente o controle do mercado. Em tal situação, estaríamos em território verdadeiramente desconhecido.

-

O impacto dos ataques cibernéticos no setor bancário

PayPal Twitter e Spotify entre as empresas-alvo Tem havido um número crescente de ataques cibernéticos relatados nos últimos anos em todos os setores, e isso está custando aos Estados Unidos uma f

-

O que é NASDAQ?

p A NASDAQ é uma bolsa de valores com sede nos EUA e a segunda maior bolsa de valores em valor de mercado globalmente. NASDAQ significa Associação Nacional de Cotações Automatizadas de Negociantes de

-

Definição de um orçamento familiar

Definição de um orçamento familiar p Não importa quais sejam seus objetivos financeiros pessoais, alcançá-los geralmente exige muito trabalho por um longo período de tempo. Se você deseja se livrar da

-

O saldo médio da poupança para a aposentadoria entre os baby boomers é chocantemente baixo

Os baby boomers podem estar se preparando para deixar a força de trabalho a curto prazo, mas eles podem não estar financeiramente preparados para isso. O saldo médio da economia entre os baby boomers

mercado de ações

- O mercado de ações do Reino Unido ignora os tempos turbulentos com o FTSE se aproximando de um recorde de alta

- O trabalho remoto não é o mesmo para os operadores financeiros - aqui está o porquê

- Guilder Share (New York Share)

- O nascimento das bolsas de valores

- Agora que Jeff Bezos está se aposentando como CEO da Amazon, Você deve vender seu estoque?

- Como a Brexit freou a mega fusão LSE-Deutsche Börse

-

Que tipo de conta de aposentadoria é melhor para você?

Que tipo de conta de aposentadoria é melhor para você? É um grande trabalho, então muitos de nós adiamos o planejamento da aposentadoria. Quando você tem uma hipoteca, pagamentos de carro, prêmios de seguro, crianças, e tantas outras demandas, o planeja...

-

Melhor perspectiva de estoque? Siga o dinheiro

Melhor perspectiva de estoque? Siga o dinheiro Você não pode negociar moedas, mas você deve saber o que eles estão fazendo. Porque? Porque o dólar, o iene e outros contam a história de nossa economia global em tempo real. Existem muitos mercado...

-

Oito hábitos autodestrutivos que o mantêm endividado

Oito hábitos autodestrutivos que o mantêm endividado A economia de consumo da América baseia-se em gastos excessivos, e nossa cultura de consumo incentiva o uso liberal de crédito para pagar tudo, de cheeseburgers a carros. Sair da mentalidade de que a ...

-

Seu valor líquido e usando uma calculadora de valor líquido

Seu valor líquido e usando uma calculadora de valor líquido Você tem se perguntado “ Qual é meu patrimônio? ”. Quando se trata de calcular o patrimônio líquido, muitas pessoas acreditam que a ignorância é uma bênção, e também há muitas pessoas que adoram faz...