IPO do Ujjivan Small Finance Bank (aberto até 4 de dezembro)

Subsidiária da Ujjivan Financial Services, A oferta pública inicial de Ujjivan Small Finance Banks está agora aberta para assinatura, com a emissão a fechar a 4 de Dezembro. No ano fiscal de 2019-20, esta é a 12ª empresa a lançar o IPO da placa-mãe. Neste blog, Abordarei os aspectos importantes deste IPO que o ajudará a fazer uma chamada, Leia!

Detalhes do problema e tamanho do lote

Os gerentes responsáveis pela execução do livro (BRLM) para esta edição são Kotak Mahindra Capital Company, JM Financial, e títulos IIFL. As ações são oferecidas para serem listadas na BSE e NSE.

O IPO já viu uma forte demanda desde a manhã, com o banco de olho em um corpus de 750 crore a ser levantado por meio da emissão. A banda de preço definida é Rs 36-37 por ação. O corpus será utilizado na expansão de sua base de capital Tier 1 e no atendimento das despesas da mesma.

Problema aberto 2 a 4 de dezembro Preço de Emissão Rs 36-37 Número de ações 20,83 milhões Número de ações pré-IPO 144 Cr Número de ações após IPO 171,5 Cr Reservas se houver Compradores institucionais qualificados:75%Indivíduos com alto valor patrimonial:15%

Investidores de varejo:10% Promotor UFSL

Os investidores podem solicitar um mínimo de 400 ações e doravante múltiplos. Para o segmento de varejo, a aplicação mínima na banda de preço superior (1 lote) é de Rs 14, 800. O máximo de lotes que os investidores de varejo podem se inscrever é 13. A banda de preço superior para 13 lotes é Rs 1, 92, 400, que é a quantidade máxima de aplicação. Os investidores de varejo podem aproveitar o preço máximo de assinatura de até Rs 2 Lakh. Por meio de sua colocação pré-ipo de 71, 428, 570 compartilhamentos, o banco conseguiu levantar Rs 250 crores já. Adicionalmente, para acionistas elegíveis, Rs 75 crore em ações são reservados e serão dados com um desconto de Rs 2 por ação.

Detalhes da Companhia

Vamos primeiro entender a empresa-mãe, UFSL. A UFSL iniciou suas operações como um NBFC em 2005 para fornecer serviços financeiros a grupos de baixa renda em áreas sem banco. A UFSL recebeu permissão principal do RBI para estabelecer um pequeno banco financeiro em 11 de novembro, 2016, posto em que o Ujjivan Small Finance Bank Limited foi incorporado como uma subsidiária integral.

O banco iniciou suas operações em 1º de fevereiro, 2017, depois que a UFSL transferiu seus negócios de empréstimo e financiamento para o banco. Ao obter a licença de banco de pequenas finanças do RBI, O Ujjivan Small Finance Bank estava vinculado a algumas condições obrigatórias.

De acordo com esta licença, eles foram obrigados a ter pelo menos 25% de suas agências bancárias na área rural ou sem banco e 50% do empréstimo sancionado deveria ser inferior a Rs 25 Lakhs. Significado, apesar de ser um banco com fins lucrativos, eles tinham que ser socialmente conscientes.

O banco atende atualmente a mais de 49 clientes Lakh de 24 estados e territórios da união e de acordo com o relatório CRISIL, tinha o portfólio mais diversificado. O credor registrou lucros de Rs 199 crore, com margem de juros de 10,9%. Em 30 de setembro, 2019, sua carteira de empréstimos mostra Rs 12, 864 Cr e a base do depósito é Rs 10, 130 Cr.

Atualmente, o banco oferece conta poupança, contas correntes e contas de depósito de vários tipos. O banco também oferece cartões ATM com débito, Instalação de inscrição Aadhaar, distribuição de produtos de seguro de terceiros, etc.

Em 30 de setembro, 2019, atendia a 4,94 milhões de clientes, por meio de seus 552 pontos de atendimento bancário, dos quais 141 estavam em áreas não bancadas. Eles também operaram quatro centros de ativos. Em setembro de 2019, O pequeno banco financeiro de Ujjivan possui uma rede de 441 ATMs com 18 ACRs incluídos, bem como duas unidades bancárias por telefone 24 horas por dia com base em Pune e Bangalore, junto com um aplicativo de banco móvel.

Desafios enfrentados e modelo de negócios

Como todos os bancos de microfinanças com fins lucrativos, existem problemas associados a inadimplências de empréstimos. Uma vez que os pobres rurais não têm cartões de crédito, estimar sua qualidade de crédito é um desafio. Para mitigar isso, o banco recorre a empréstimos a grupos em vez de empréstimos pessoais. Isso garante alguma responsabilidade no reembolso do empréstimo. Contudo, os empréstimos ainda não têm garantia, o que significa que eles não têm garantia e, portanto, se o banco tem o desafio de levantar capital quando o grupo de crédito entrar em default.

Contudo, o banco planejou estratégias para salvaguardar seus interesses das seguintes maneiras:-

Empréstimos de pequeno porte:o banco emite empréstimos de ingressos normalmente na faixa de Rs 2.000 a Rs 6.000 com até dois anos de mandato. Embora também ofereçam empréstimos para veículos e habitação, cerca de 82% de seus empréstimos se enquadram na categoria de microcrédito. Os bilhetes pequenos garantem que o banco seja capaz de recuperar os danos causados por inadimplências.

Altas taxas de juros em lugar de nenhuma garantia: Uma vez que os empréstimos oferecidos não têm garantia, eles oferecem altas taxas de juros na faixa de 20-24% para se protegerem contra perdas. Ainda são razoáveis em comparação com os empréstimos informais que cobram juros exorbitantes.

Empréstimos para mulheres empresárias:honrar a causa social em sua essência, bem como proteger seus próprios interesses com fins lucrativos, A Ujjivan oferece a maior parte dos seus empréstimos a mulheres empresárias. Historicamente, mulheres mutuárias têm demonstrado mais integridade e sinceridade no pagamento de empréstimos e podem ser consideradas um seguro

À medida que a UFSL se transformou no Ujjivan Small Finance Bank, eles também podiam aceitar depósitos. Mais perspectivas de ganhos com os depósitos levaram a uma redução na taxa de juros de empréstimos do Ujjivan Small Finance Bank. Contudo, a mudança para um instituto de captação de depósitos significou a abertura de mais filiais em áreas sem banco, gastos com pessoal e operações que eram grandes investimentos, isso demoraria um pouco para valer a pena. A respeito disso, Ujjivan está se saindo bem com uma relação custo-benefício decrescente de 64% em junho de 2019, em oposição a 95% em 2017. A grande quantidade de população sem conta bancária que resta para atender, traz mais oportunidades para o pequeno banco.

Forças

A USFB possui os seguintes pontos fortes que a diferenciam de seus pares. O banco está preparado para aumentar sua base de usuários de varejo aproveitando esses pontos fortes.

- Compreensão sólida de como atender às necessidades demográficas financeiramente desfavorecidas na Índia, juntamente com alta centralização no consumidor

- Grande alcance com presença em 24 estados e territórios da união.

-Operações orientadas para a tecnologia e disponibilidade de recursos de banco digital.

-Tem uma estrutura de gerenciamento de risco robusta em vigor

-Está respaldada por uma liderança eficiente e experiente voltada para o bem-estar das partes interessadas internas e externas.

-Desempenho financeiro consistentemente forte.

Estratégias

A USFB planeja empregar as seguintes estratégias para se diferenciar e

- Aproveitará a análise de dados e tecnologia para expandir as operações e melhorar a eficiência do processo

- Preparado para aumentar a base de clientes e melhorar a franquia de responsabilidade

- Tem como objetivo incentivar e fomentar um comportamento responsável entre as populações sem conta bancária.

- Procurando abrir várias fontes de receita.

Aqui estão alguns números de crescimento

Avanços brutos 12, 863,64 milhões em 30 de setembro, 2019 (cultivado de Rs 3383,98 Cr em 31 de março de 2017 a Rs 11, 048,59 Cr em 31 de março de 2019) Depósitos Rs 10, 129 85 Crore em 30 de setembro, 2019 (cultivado a partir de Rs 206. 4 Cr em 31 de março, 2017 a Rs 7379,44 Crore em 31 de março, 2019) NPAs líquidos para adiantamentos líquidos 0,33 Porcentagem NPAs brutos para adiantamentos brutos0,85% TaxasA +; estável pela CARE Ratingscertificado de depósito foi classificado como A1 + pela CRISIL.

Fonte:Empresa RHP, CRISIL

Conclusão

Se você está pensando em comprar este IPO, não se esqueça de dar uma olhada nas demonstrações financeiras do banco Ujjivan Small Finance, bem como na comparação entre pares. Você pode conferir o mesmo no RHP (prospecto de arenque vermelho) da empresa, que está disponível gratuitamente na internet. Contudo, o banco tem um histórico operacional limitado como um pequeno banco financeiro e ainda está crescendo em operação, portanto, o desempenho passado pode não ser indicativo das perspectivas de crescimento futuro. Por favor, exerça a devida diligência ao investir em um IPO e ligue apenas quando estiver totalmente satisfeito com os sólidos fundamentos e potencial de crescimento da empresa.

Feliz investimento!

Aviso de isenção de responsabilidade:as opiniões expressas nesta postagem são de responsabilidade do autor e não de Groww

-

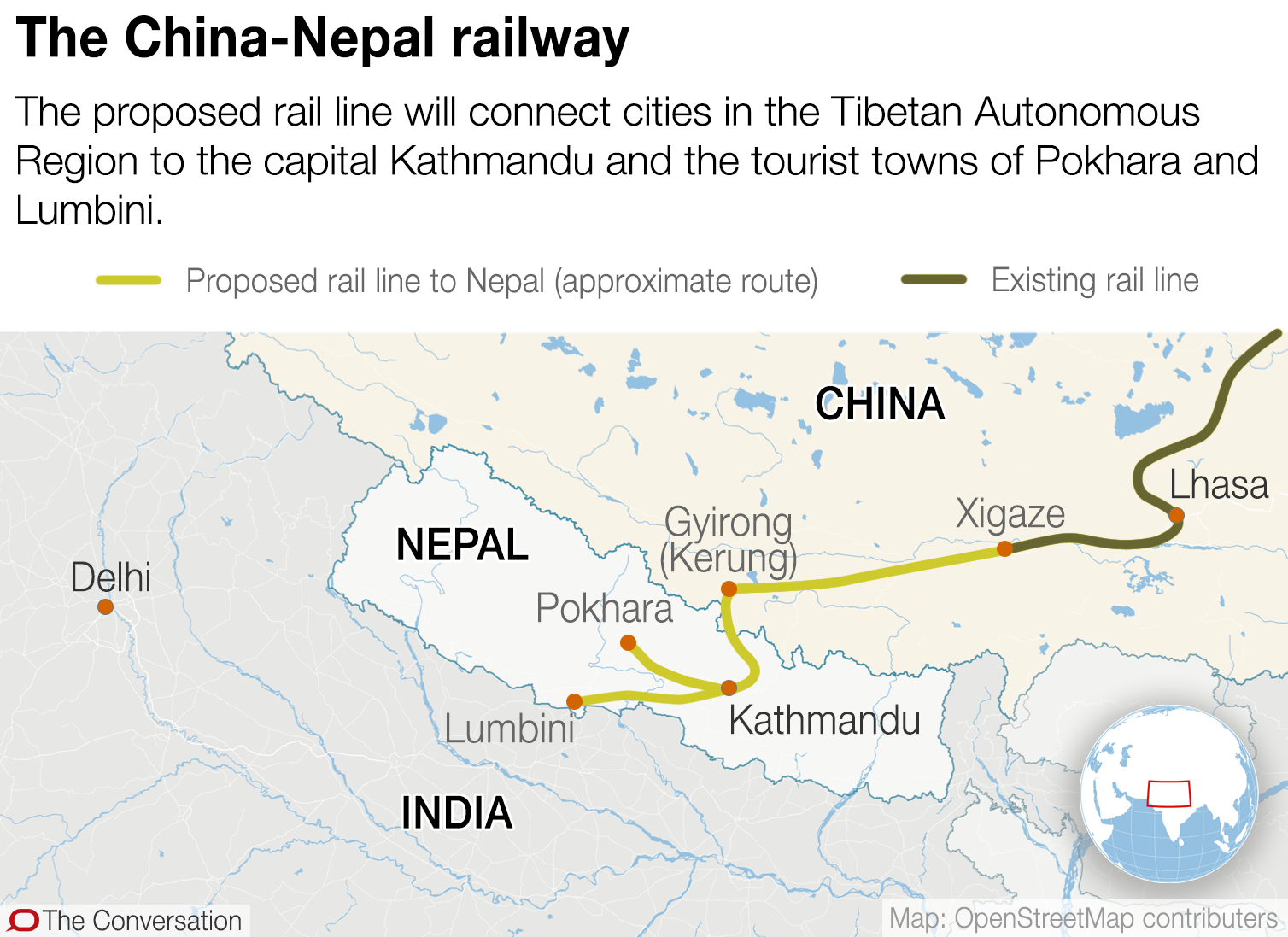

Será que uma ambiciosa ferrovia construída na China através do Himalaia levará a uma armadilha da dívida para o Nepal?

p A Belt and Road Initiative (BRI) da China tem ambições de remodelar a economia global conectando mais de 60 países da Ásia, Europa e África por meio de projetos de comércio e infraestrutura. Tudo di

-

Como estudar em casa com uma renda

Quando escrevi sobre os prós e os contras da educação domiciliar recentemente, Eu deixei uma peça principal do quebra-cabeça intacta:como uma família lida com a perda de renda se um pai / mãe que fica

-

Maneiras baseadas em dados que o condicionamento físico pode beneficiar suas finanças [+ Imprimíveis grátis]

p Ficar em forma exige disciplina, esforço, e mais do que um pouco de energia para chegar onde você deseja. Movimentar o corpo regularmente e seguir um plano de condicionamento físico não é fácil, e f

-

Como Contestar Encargos de Débito Visa

É importante que você relate quaisquer cobranças incorretas ao seu cartão de débito o mais rápido possível. p Um cartão de débito Visa é conveniente, alternativa fácil de usar para cartões de crédito.

Habilidades de investimento em ações

-

Como seus cartões de crédito não utilizados podem custar caro

Como seus cartões de crédito não utilizados podem custar caro p Todos nós já passamos por isso. Depois de comprar e escolher alguns itens, você vai ao balcão, e o caixa informa que há uma oferta especial:você terá 20% de desconto se assinar um cartão de crédito ...

-

10 fundos fantásticos com liderança diversificada

10 fundos fantásticos com liderança diversificada Getty Images Getty Images p O setor de serviços financeiros é conhecido por ser monocromático. p Os homens brancos representavam 60% da gestão de nível sênior na indústria em 2018, de acordo com p...

-

Devo comprar o Coinbase? Perguntamos a um especialista em criptografia

Devo comprar o Coinbase? Perguntamos a um especialista em criptografia Assim como as ações dos EUA atingiram uma nova alta esta semana, tivemos a estreia da troca de criptomoedas Coinbase Global Inc. (NASDAQ:COIN). A Coinbase tinha um preço de referência de $ 250, ma...

-

Como se inscrever para o serviço telefônico da AT&T Lifeline

Como se inscrever para o serviço telefônico da AT&T Lifeline Como se inscrever para o serviço telefônico da AT&T Lifeline p A AT&T oferece um programa de assistência governamental que fornece serviço telefônico básico com desconto por meio do programa AT&T Life...