O valor do dinheiro no tempo pode afetar sua jornada no mercado de ações. Veja como

Alguém pode ter ouvido falar de ‘tempo é dinheiro’.

Isso é verdade. O dinheiro perdido pode ser ganho, Contudo,

o tempo perdido não pode ser desfeito.

Contudo, este artigo não é sobre o valor do tempo, é sobre o valor do dinheiro no tempo! O valor do dinheiro no tempo é um conceito básico em finanças.

Ele enfatiza que o dinheiro atualmente disponível vale mais do que uma quantia monetária idêntica no futuro. A diferença no período de tempo pode ser capitalizada investindo o valor monetário.

Essa capacidade potencial de ganho de dinheiro é a essência do valor do dinheiro no tempo (TVM).

Vamos considerar um exemplo.

Digamos que 'A' decidiu emprestar uma quantia em dinheiro para 'B', ou seja, Rs. 1 lakh com 2 alternativas.

B poderia receber a quantia imediatamente ou após 12 meses. Agora, se B estava implicitamente ciente do TVM, B optaria pela primeira opção.

Isso ocorre porque B poderia ganhar uma boa quantia como juros ou receita se investisse o dinheiro em FDs ou em fundos mútuos de dívida de curto prazo.

Mesmo um FD de baixo risco proporcionaria um retorno de 6,5-7% de retorno. ELSS de risco mais alto e fundos mútuos líquidos podem fornecer um rendimento mais alto.

Da primeira opção, B ganharia Rs.1 lakh mais rendimento de juros ao final de 12 meses. Por outro lado, a segunda opção resultaria em um valor recebido de apenas Rs 1 lakh. Em poucas palavras, este é o fator TVM.

Os economistas concordam?

Os economistas opinariam que, de acordo com a teoria microeconômica, os níveis de utilidade ou satisfação de B seriam maiores no primeiro caso. É melhor para B receber o dinheiro imediatamente.

Há também um aspecto qualitativo que geralmente, a gratificação instantânea é preferível ao adiamento. O consumo instantâneo é geralmente preferido em vez de esperar.

Aplicação no Cenário de Negócios

Este é outro motivo pelo qual as empresas tentam adiar o período de crédito e antecipar o ciclo de contas a receber. Os credores representam contas a pagar no balanço patrimonial.

Assim, com um longo período de crédito, a empresa poderia girar o dinheiro de maneira proveitosa e gerar receita com isso. Similarmente, se o período de recebimento for curto, o dinheiro poderia ser canalizado para fins de investimento e rendimento. A razão por trás disso é o conceito de TVM.

Adie contas a pagar e contas a receber (por negociação com as partes interessadas!). Isso melhoraria a situação de caixa ou liquidez, que poderia ser investido para resultar em receita financeira ou receita operacional. TVM também significa o valor presente com desconto.

O valor presente supera o valor futuro

Além do mais, há incerteza associada ao recebimento de uma quantia no futuro. Pode haver um default. Os economistas também enfatizam o impacto inflacionário.

O valor intrínseco ou real do dinheiro se deprecia com o tempo, à medida que a inflação corrói o valor monetário. Digamos que um determinado bem vale Rs. 1 lakh hoje, é muito provável que custe mais, 12 meses abaixo da linha.

Por isso, além do potencial de ganho de dinheiro, o valor nominal e real do dinheiro também deve ser levado em consideração.

O valor presente é o valor atual do dinheiro. Também é igual ao valor monetário futuro (um único montante fixo ou a soma de várias anuidades, pagamentos parciais ou perpetuidade), descontado pela taxa de juros.

O valor futuro é a quantidade predeterminada de dinheiro que se espera ganhar em um período futuro, devido a juros compostos. Os juros ganhos podem ser uma quantia única ou em intervalos recorrentes.

Fórmula do valor do dinheiro no tempo

PV =FV / (1+ (i / n)) ^ (n * T)

FV =valor futuro

PV =valor presente

i =taxa de juros

n =número de períodos compostos por ano

T =número de anos

Vamos considerar um exemplo.

Dado o valor futuro de Rs.10, 000 a pagar daqui a 2 anos, vamos calcular o valor presente, se a taxa de juros for de 10% ao ano?

PV =10.000 / (1 + 10% / 1) ^ (1 * 2) =Rs 8264,5

Alternativamente, pode-se calcular o valor futuro do dinheiro também

FV =PV * (1+ (i / n)) ^ (n * T)

FV =valor futuro

PV =valor presente

i =taxa de juros

n =número de períodos compostos por ano

T =número de anos

Vamos considerar um exemplo.

Suponha que se invista Rs 12.000 por 2 anos a Rs 8% a.a.

FV =12000 * (1+ (8% / 1) ^ (1 * 2) =Rs 13996,8

PV =Rs 12.000

i =8%

n =1

T =2

TVM traz à tona o efeito de capitalização do dinheiro, em que o dinheiro tem a capacidade de crescer com o tempo. No exemplo acima, em comparação com a composição anual, digamos que a composição fosse semestral, o FV seria ainda mais alto.

FV =12000 * (1+ (8% / 2) ^ (2 * 2) =Rs 14038,3

PV =Rs 12.000

i =8%

n =2

T =2

Por isso, o valor futuro depende ou é diretamente proporcional à taxa de juros, o período de tempo e a frequência de composição.

Quanto maior a taxa de juros, período de tempo e frequência de composição, maior é o valor futuro. Isso também é compreensível. Digamos que alguém tenha investido em um instrumento financeiro que forneça receita de juros apenas uma vez por ano e investido em outro instrumento que forneça receita de juros duas vezes por ano, ou seja, a cada 6 meses.

Supondo a mesma taxa de juros, o ganho seria maior no último caso.

A frequência de composição pertence a cada ano, ou seja, semestral, trimestral, mensal ou diariamente.

Para resumir os exemplos acima:

PV (Rs) Interesse Período de Composição Tempo FV (Rs) 120008% 1 (anual) 2 anos 13996,8120008% 2 (semestral) 2 anos 14038,38264,510% 1 (anual) 2 anos10000No caso de se esperar que a receita de juros (de quantia semelhante) seja recebida por um longo mandato, ou seja, ao longo de sua vida, a fórmula da perpetuidade precisa ser aplicada.

Literalmente, perpetuidade significa para sempre. Contudo, sabemos muito bem que nada dura para sempre. Os retornos por um período razoavelmente longo de 25-30 anos podem ser calculados usando a fórmula de perpetuidade.

Conclusão

Para concluir, TVM é uma ferramenta valiosa pela qual se pode determinar a soma do vencimento em diferentes cronogramas e, portanto, tomar decisões de investimento e reequilibrar o portfólio.

Feliz investimento!

Aviso de isenção de responsabilidade:as opiniões expressas nesta postagem são de responsabilidade do autor e não de Groww

-

Como solicitar um cartão de crédito Ford

Os cartões de crédito liberam dinheiro para o seu negócio Será um desafio solicitar um cartão de crédito Ford porque, infelizmente, A Ford Motor Credit não oferece mais cartões de crédito para compra

-

5 maiores maneiras de a geração do milênio arriscar suas aposentadorias

p Se você está estressado sobre se está economizando o suficiente para a aposentadoria ou não, você não está sozinho. A geração do milênio está entre os que mais lutam com esse dilema. De acordo com u

-

Quantos anos de escola são necessários para se tornar um policial?

A escolaridade necessária para se tornar um policial varia de acordo com onde você deseja trabalhar. O treinamento necessário para se tornar um policial começa com o diploma do ensino médio. Depois d

-

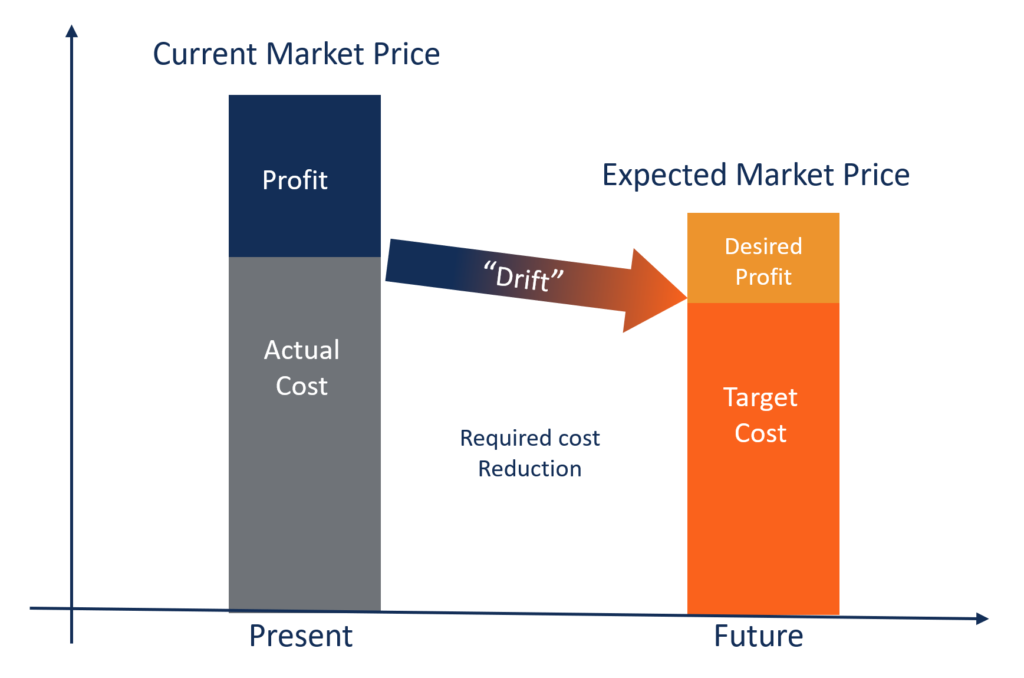

O que é custo-alvo?

O custo-alvo não é apenas um método de cálculo de custos, mas sim uma técnica de gestão em que os preços são determinados pelas condições de mercado, levando em consideração vários fatores, como produ

Habilidades de investimento em ações

- Implicações fiscais para residentes indianos que investem no mercado de ações dos EUA

- Penny Stocks vs. Forex:o que é certo para você?

- 10 ações do setor de TI em que você pode apostar em 2021

- 9 Bandeiras vermelhas de contabilidade a serem observadas nas demonstrações financeiras

- Como abrir uma conta Demat online

- O que acontece quando uma empresa é retirada da lista, e você ainda possui as ações?

-

Trabalhos de aposentadoria em tempo parcial que pagam US $ 15 por hora ou mais

Trabalhos de aposentadoria em tempo parcial que pagam US $ 15 por hora ou mais Aposentar-se não significa que você tem que desistir completamente do trabalho. Você pode buscar empregos de meio período gratificantes em suas áreas de especialização ou tentar algo novo se isso o fi...

-

10 coisas que você precisa saber antes de fazer um empréstimo pessoal

10 coisas que você precisa saber antes de fazer um empréstimo pessoal p Recentemente, liguei para meu banco para perguntar sobre as taxas de uso do meu cartão de débito em uma próxima viagem internacional. Eu ri quando o banqueiro perguntou, Você está interessado em faz...

-

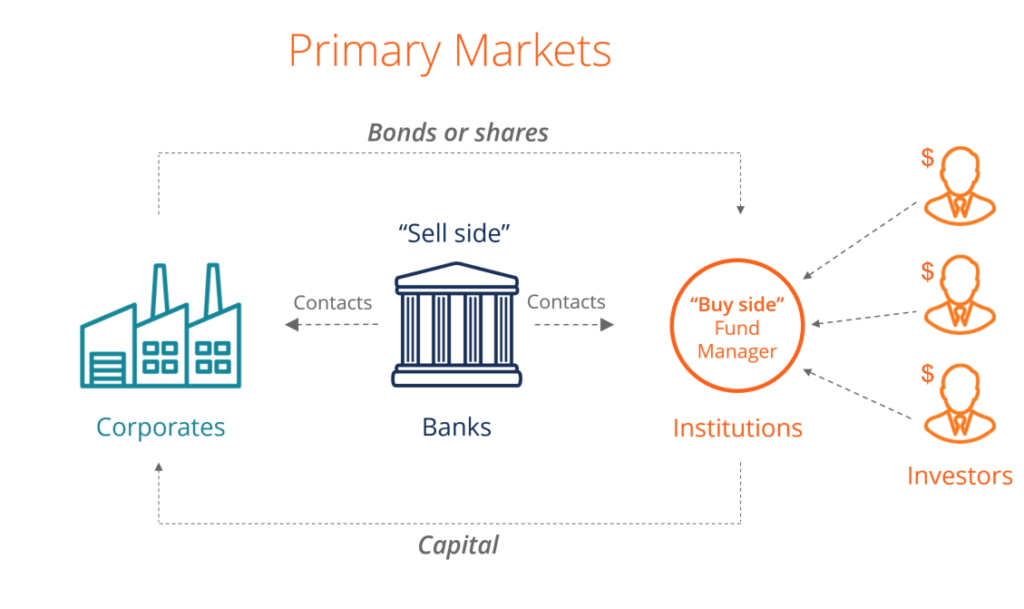

O que é o mercado primário?

O que é o mercado primário? O mercado primário é o mercado financeiro, onde novos títulos públicos, títulos públicos, ou títulos negociáveis, são investimentos que são abertos ou facilmente negociados em um mercado. Os títulos s...

-

Como escrever uma resposta para uma lista de apartamentos

Como escrever uma resposta para uma lista de apartamentos p As listagens de apartamentos e aluguéis são cada vez mais anunciadas na Internet. Quando um locador ou possível colega de quarto lista um apartamento online, ele primeiro faz a triagem de futuros in...