Quais são os seis princípios de seguro?

Juros seguráveis

p Juro segurável significa que, para que o segurado inicie uma apólice de seguro, ele deve ter propriedade ou interesse financeiro em tudo o que deseja segurar. Isso impede que as pessoas façam apólices de seguro ou façam reivindicações que não as afetem diretamente. Por exemplo, você não pode fazer um seguro na Torre Eiffel a menos que tenha participação acionária nela, ou são prejudicados de outra forma, fisicamente ou monetariamente, se algo acontecer com a estrutura.

Indenização

p Indenizar é indenizar uma pessoa pelos prejuízos sofridos. A indenização no sentido de seguro significa simplesmente que sua apólice o protege de perdas, cobrindo tudo o que você está segurando. O melhor exemplo seria o seguro automóvel. Se você quebrar seu carro, você é compensado por sua perda. Isso é indenização.Uberrimae Fidei

p Uberrimae Fidei, ou "boa fé, "significa que a seguradora depende de você, o segurado, para divulgar qualquer informação relevante sobre você ou o que quer que você esteja assegurando. Se você deseja obter seguro saúde, boa fé significa que você divulgará quaisquer problemas de saúde existentes anteriormente.

Sub-rogação

p Sub-rogação é o direito da seguradora de agir contra as partes que podem ter causado a reclamação contra o seu seguro. Por exemplo, se você se envolver em um acidente de carro que não causou, a seguradora tem o direito de cobrar os danos da pessoa que causou o sinistro ou da sua seguradora. Isso permite que a seguradora recupere quaisquer perdas devido a sinistros pelos quais o segurado não era responsável.Seguro de Contingência

p O seguro de contingência é essencialmente a política do pior cenário. O melhor exemplo seria exportar frete para um comprador do outro lado do país. Caso o caminhão chegue ao comprador com mercadorias perdidas ou danificadas, e o comprador se recusa a aceitar a entrega por causa disso, você pode registrar uma reclamação por meio de sua política de contingência. A maioria das reivindicações de contingência é apresentada por fornecedores de varejo.

Causa próxima

p A causa próxima é basicamente um seguro que cobre perdas que outros tipos de seguro não cobrem. Por exemplo, suponha que um avião carregando três toneladas de fantasias de Halloween caia na pista ao pousar. O acidente não é grave, e as fantasias não estão danificadas, mas eles acabam chegando uma semana depois do Halloween, que custa ao varejista vários milhares de dólares em receita. Uma vez que não estão danificados e foram entregues, o varejista pode não conseguir registrar uma reclamação na maioria dos tipos de seguro. As políticas que incluem a causa imediata permitem que você recupere seus danos quando o inesperado acontecer.

-

O que acontece se um empréstimo para automóveis vencer e você precisar de um equilíbrio?

p A data de vencimento de um empréstimo para automóveis é a data em que o saldo do empréstimo é liquidado se o mutuário fizer os pagamentos de acordo com o cronograma. Contudo, quando um empréstimo de

-

O que acontecerá se eu não responder a uma carta de sub-rogação?

Se um segurado for ferido ou sofrer danos materiais em um acidente - por exemplo, em caso de colisão com outro carro - sua seguradora pagará pelos cuidados médicos ou reparos necessários com base nos

-

Como ajustar o carburador em uma motosserra McCulloch modelo 310

Mudanças na elevação ou no tipo de combustível usado podem fazer com que o carburador da motosserra precise de ajustes. p Embora o carburador de sua motosserra modelo 310 McCulloch tenha sido predefin

-

Chase Sapphire Reserve® para ver as mudanças na taxa anual,

vantagens Os editores e redatores do Credit Karma querem ajudá-lo a ficar por dentro das novidades sobre cartões de crédito. As informações abaixo são precisas, de acordo com nosso conhecimento,

seguro

-

O que é canibalização de mercado?

O que é canibalização de mercado? p A canibalização do mercado se refere a um fenômeno que ocorre quando há uma diminuição da demanda pelo produto original de uma empresa em favor de seu novo produto. Quando ocorre a canibalização, a ...

-

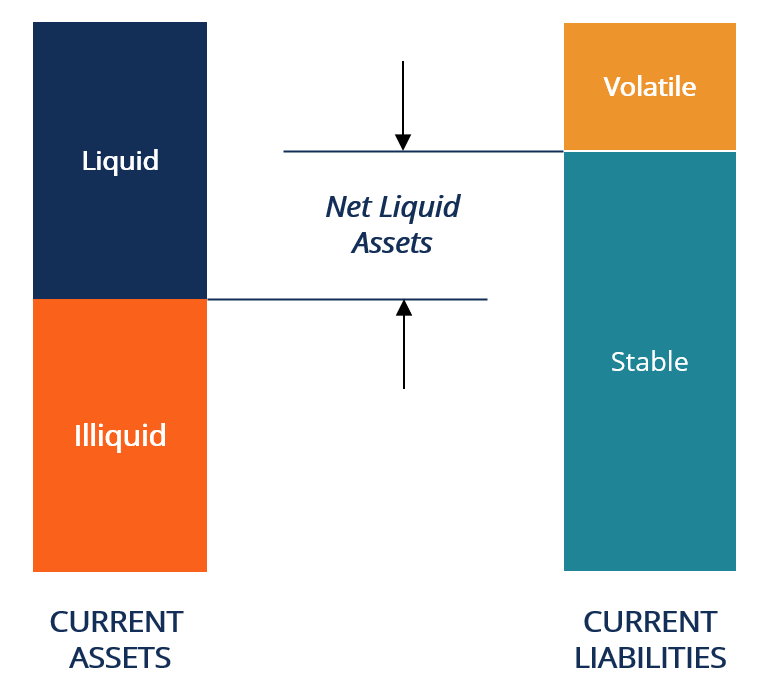

O que são ativos líquidos líquidos?

O que são ativos líquidos líquidos? Ativos líquidos líquidos é um termo usado para definir a posição de liquidez imediata de uma empresa. É calculado como a diferença entre os ativos líquidos e os passivos circulantes. Passivos circulan...

-

Posso pagar? Big Toys Edition

Posso pagar? Big Toys Edition p Você sabia que domingo é o Dia Nacional do Splurge? p Para mim, isso significa uma desculpa para pegar Lyft em vez do metrô. Para outros com bolsos mais profundos, pode significar pular para aquele...

-

Best Discover Credit Cards de 2021

Best Discover Credit Cards de 2021 Millennial Money fez parceria com CardRatings e creditcards.com para nossa cobertura de produtos de cartão de crédito. Dinheiro Milenar, CardRatings e creditcards.com podem receber uma comissão dos em...