Posso adicionar minha esposa ao meu seguro de saúde depois que ela engravidar?

Planos de Grupo

p Se você estiver segurado por um plano de grupo oferecido por seu empregador, você deve ser capaz de inscrever sua esposa para cobertura de dependentes, mas certifique-se de que o próprio plano cobre os custos de maternidade. De acordo com a lei federal HIPAA, planos de grupo podem não considerar a gravidez como uma condição pré-existente, portanto, inscrever sua esposa quando ela estiver grávida não deve representar um problema.Período de espera

p Contudo, seu plano de grupo pode especificar um período de espera de um ou dois meses após a inscrição de sua esposa antes de você ter permissão para fazer uma reclamação em nome dela. Isso significa que, durante esse período, você pagará do próprio bolso qualquer cuidado pré-natal. No início da gravidez, isso pode não ser muito preocupante.

Planos Individuais

p A cláusula HIPAA não se aplica à cobertura individual. Isso significa que se você tiver um plano individual, você deve verificar as regras da sua seguradora com cuidado. Atualmente, os planos individuais podem excluir a gravidez como uma condição pré-existente. Você também pode descobrir que seu plano pode não cobrir a maternidade, ou pode especificar que há um período de espera para receber atendimento após a inscrição de sua esposa. Também é possível que seu prêmio aumente significativamente se você inscrever uma dependente grávida.

Mudanças adiante

p O Affordable Care Act de 2010 planeja mudanças na lei sobre seguro saúde e gravidez. A partir de 2014, nem os planos de grupo nem individuais poderão negar cobertura para gravidez ou qualquer outra condição pré-existente. Eles também não poderão cobrar um prêmio mais alto se você se inscrever durante a gravidez.

-

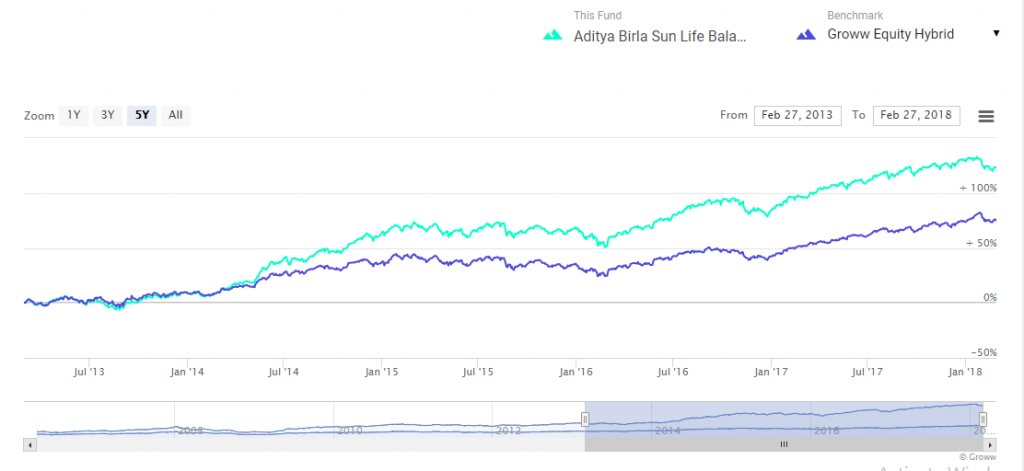

10 melhores fundos para combater a volatilidade

Os fundos mútuos estão sujeitos a riscos de mercado. 2017 teve uma corrida espetacular tanto para ações quanto para fundos mútuos. SENSEX ganhou novos máximos e cruzou barreiras não apenas de 34, 000

-

É o século 21 - Por que seu dinheiro está preso no século 20?

p Se você lê conselhos financeiros hoje em dia, você pode ser perdoado por verificar a data para ver se voltou aos anos 1990 (ou 1970). p Qual foi um bom conselho para o século 20? Vá para a melhor f

-

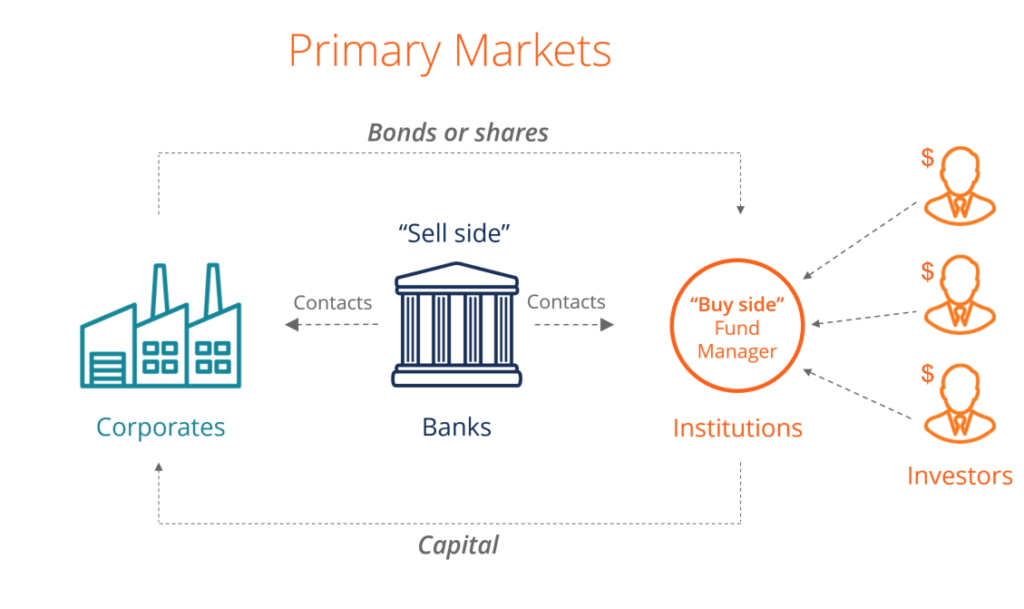

O que é o mercado primário?

O mercado primário é o mercado financeiro, onde novos títulos públicos, títulos públicos, ou títulos negociáveis, são investimentos que são abertos ou facilmente negociados em um mercado. Os títulos s

-

Como a geração Sandwich pode proteger sua aposentadoria

p Para aqueles que estão cuidando de seus pais idosos e criando filhos ao mesmo tempo, muitas vezes pode parecer que nunca há tempo suficiente, dinheiro, ou energia para fornecer para todos os membros

seguro

-

Como definir intenções para suas finanças

Como definir intenções para suas finanças Definir intenções pode ser uma maneira poderosa de melhorar suas finanças. Através do poder de pensamentos intencionais, é possível transformar completamente para melhor sua situação financeira. Apren...

-

9 maneiras de o Siri ser seu assistente financeiro pessoal

9 maneiras de o Siri ser seu assistente financeiro pessoal p Ainda estamos a alguns anos de ter assistentes pessoais de robôs, mas os aplicativos ativados por voz na maioria dos smartphones modernos já estão tornando nossas vidas mais fáceis. Aplicativos como...

-

Por que as bolsas Birkin são tão caras

Por que as bolsas Birkin são tão caras Se você é um fashionista, você conhece as bolsas Hermès Birkin. Estas bolsas são conhecidas pela sua excelente qualidade artesanal e exclusividade. Na verdade, a Hermès Birkin é a bolsa mais Instagram...

-

O alto lucro,

O alto lucro, Maneira “No Sweat” de Trocar SPY Agora Tom Gentile O grande segredo do meu sucesso não são os superpoderes; Não consigo ver o futuro, ou através de paredes, para esse assunto. O segredo? Eu cum...