O que significa cancelamento de hipoteca?

O cancelamento da hipoteca pode ser visto como uma transação atraente por um devedor, porque significa que o credor desistiu de cobrar a dívida hipotecária e a classificou como perda. O credor provavelmente deixará de buscar o pagamento. Isso pode salvar os devedores de ações como falência e liberar renda que pode ser usada para saldar outras dívidas. Cancelamento, Contudo, vem com seu próprio preço, e os devedores devem considerar suas opções antes de terem sua hipoteca cancelada.

Definição

O cancelamento da hipoteca normalmente significa que um credor cancelou, ou perdoado, a dívida do devedor. Isso não deve ser confundido com uma dívida cancelada, que é conduzido por um tribunal de falências, não o credor que detém o direito ao pagamento. Os credores raramente cancelam uma hipoteca inteira. É mais comum que um credor cancele parte da dívida hipotecária remanescente como parte de um processo de consolidação ou reestruturação de dívida.

Processo

Um tipo comum de cancelamento de dívida hipotecária ocorre durante uma venda a descoberto, um compromisso entre o devedor e o credor para evitar o encerramento. Em uma venda a descoberto, o proprietário vende a casa e usa os fundos para pagar a hipoteca e rescindir o contrato com o credor. Quando os preços das casas caem, o produto da venda pode não ser suficiente para pagar a hipoteca inteira, portanto, os credores geralmente concordam em perdoar ou cancelar a dívida restante para encerrar sua associação com a conta.

Rendimentos tributáveis

O cancelamento da dívida significa que o credor sofreu uma perda, que podem ser registrados nos impostos do credor e levar a impostos mais baixos. Contudo, impostos mais baixos para o credor significam impostos mais altos para o devedor. O IRS considera a dívida hipotecária cancelada como receita recebida pelo devedor, e o IRS cobra imposto de renda sobre a dívida cancelada durante o ano em que a hipoteca foi cancelada. Os devedores devem considerar esse custo adicional ao tomar decisões de financiamento.

Rescisão

Existe outra maneira de cancelar uma hipoteca, conhecido como rescisão. Isso não remove a dívida, mas cancela o encerramento. O devedor deve todo o principal ao credor, mas as taxas de hipoteca são subtraídas do valor devido, e o próprio processo de empréstimo é encerrado. Existem vários requisitos para uma rescisão. O devedor deve ter refinanciado, e a rescisão deve ocorrer no máximo três anos após a constituição do empréstimo.

-

'Cobrado como dívida incobrável':o que isso significa?

A baixa é um dos itens mais prejudiciais que você pode ter em seu relatório de crédito. No entanto, o termo “descarregar” pode ser confuso e muitas pessoas não entendem o que é ou por que isso prejudi

-

O que significa Kasasa?

Kasasa! Palavra engraçada. O que isto significa? Inventamos há mais de uma década para cumprir nossa missão de ajudar instituições financeiras comunitárias – pense em pequenos bancos e cooperativa

Artigos em Destaque

-

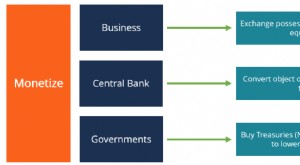

O que significa monetizar?

O que significa monetizar? A palavra “monetizar” é usada para se referir ao processo de conversão de um item em dinheiro. No setor bancário, monetizar pode ser usado para significar o processo de transformar um ativo em moeda c...

-

O que significa refinanciamento? Refinanciar sua hipoteca

O que significa refinanciamento? Refinanciar sua hipoteca p Se você é como a maioria dos proprietários de casas nos EUA, você faz o pagamento da hipoteca mensalmente, com a ideia de que algum dia você será o dono de sua casa. Conforme você continua a pagar s...