Planos de pagamento e relatórios de crédito:como o BNPL afeta sua pontuação

Ao fazer compras online, você encontra seu item, coloca-o no carrinho e depois vai para a finalização da compra. Mas neste ponto de venda, muitas vezes você terá a oportunidade de pagar agora ou depois. Você pode ficar tentado a pagar mais tarde se for um item caro.

Online não é o único lugar onde você encontra a opção compre agora, pague depois (BNPL). Esteja você comprando um sofá ou aparelho ortodôntico para seu filho, a opção de pagar mais tarde geralmente está disponível. Mas quais são as implicações do uso desse serviço na sua pontuação de crédito? E se você perder um pagamento, isso vai parar no seu relatório de crédito?

Empréstimos parcelados do BNPL

Os provedores da opção BNPL possuem parcerias com varejistas para oferecer empréstimos parcelados em grandes compras. Estes são empréstimos de curto prazo que geralmente exigem reembolso dentro de um mês. Alguns provedores de BNPL são PayPal, Affirm, Klarna e AfterPay. Existem outros provedores de BNPL também.

Os serviços Compre agora e pague depois tornaram-se cada vez mais populares durante a pandemia. Os fundos eram escassos e a capacidade de esticar o reembolso de grandes compras era atraente. Quer o consumidor tivesse crédito ruim ou bom, eles geralmente eram aprovados para esses empréstimos de curto prazo, que são diferentes dos cartões de crédito. Com um cartão de crédito como VISA® ou Mastercard®, você recebe uma linha de crédito e paga juros sobre o crédito que usar.

Crédito Gratuito é uma Possibilidade

Mesmo se você tiver um bom crédito, provavelmente terá uma alta taxa de juros ao efetuar pagamentos com cartão de crédito em suas compras. E se você tiver um histórico de crédito ruim, poderá enfrentar taxas de juros ainda mais altas. No entanto, muitos compram agora e pagam depois, os credores oferecem pagamentos sem juros.

A ressalva é que você deve fazer todas as parcelas em dia e pagar integralmente. Alguns provedores cobram taxas atrasadas caso você perca um pagamento ou esteja atrasado. Outros cobrarão juros sobre todo o preço de compra se você não efetuar os pagamentos dentro do prazo ou inadimplência.

Mas se você deseja fazer uma compra grande, está com pouco dinheiro e é bom em gestão de dívidas, o BNPL geralmente é uma ótima maneira de obter crédito gratuito.

Crédito ruim e BNPL

Seu histórico de pagamentos com outros credores não deve ser levado em consideração quando se trata de obter um empréstimo do BNPL. A maioria dos provedores de BNPL não faz uma verificação de crédito rigorosa. Portanto, quer você tenha um crédito bom ou ruim, geralmente recebe um empréstimo de curto prazo.

Uma exceção é o PayPal Pay in 4, que permite parcelar em quatro parcelas grandes compras sem juros. Mas eles são apoiados pelo Synchrony Bank, então realizam uma investigação difícil. Seu crédito ruim irá prejudicá-lo. Você pode não ser recusado por crédito ruim, mas pode ser um problema em seu relatório de crédito se você deixar de pagar.

BNPL reportado às agências de crédito

Muitas pessoas com pouco crédito ou com crédito ruim usam provedores de BNPL para estabelecer crédito ou melhorar sua pontuação de crédito FICO. Eles são particularmente populares entre a Geração X e a geração Y. Mas isso é relatado às principais agências de crédito?

O júri ainda não decidiu se o BNPL ajudará a construir crédito. Os pagamentos pontuais podem não aparecer em seu relatório de crédito ou aumentar sua pontuação FICO.

A maioria dos provedores de BNPL atualmente não informa os pagamentos pontuais às principais agências de crédito porque seria difícil para essas agências registrá-los. Equifax®, Experian® e Transunion® estão atualmente configurados apenas para crédito rotativo, que é um crédito renovado automaticamente à medida que a dívida é quitada. No entanto, em 2022, todas as três agências de crédito anunciaram planos para aceitar dados de pagamento do BNPL no futuro.

Lembre-se também de que, se você deixar de pagar os empréstimos BNPL, eles poderão aparecer em seu relatório de crédito e prejudicar seu crédito. Eles podem ser entregues à cobrança e, nesse momento, a inadimplência será informada às principais agências de crédito. Da forma como está agora, compre agora e pague depois pode não ajudar na sua pontuação de crédito, mas pode prejudicá-la.

Preocupações sobre o BNPL

Em janeiro de 2022, o Consumer Financial Protection Bureau (CFPB) abriu inquérito sobre planos compre agora, pague depois. A preocupação é a possibilidade de o consumidor acumular dívidas. Embora o CFPB aponte que muitas pessoas gostam dele como um novo método de pagamento, o argumento é que é apenas mais uma forma de dívida para quem não pode pagar.

É possível que, ao comprar online, a decisão de usar uma opção BNPL seja apressada e pouco pesquisada. Isto pode causar problemas ao consumidor no futuro e, em última análise, afectar o seu relatório anual de crédito.

-

Como calcular um orçamento de contingência

Um orçamento de contingência deve cobrir o inesperado. p Um orçamento de contingência é um orçamento que cobre despesas inesperadas durante o curso de um projeto, sejam relacionados a negócios ou pess

-

T. Rowe Price Global Technology Fund (PRGTX):Uma forte oportunidade de investimento?

(Crédito da imagem:Getty Images) Dominic Rizzo, gerente do T. Fundo de Tecnologia Global Rowe Price (PRGTX), adora seu trabalho. “É emocionante. Este é o momento da tecnologia”, diz ele. Desde que a

Artigos em Destaque

- Como carregar seu cartão H&R Block

- Você pode usar um cartão de crédito para comprar um Reload @ the Register?

- O que significa CR no extrato do meu cartão de crédito?

- É permitido pagar mais do que o saldo total em um cartão de crédito?

- Como negociar um acordo com o cartão Discover

- Diferença entre um cartão de crédito e um cartão complementar

- Como negociar um reembolso de cartão de crédito

- Sandbox do PayPal:teste transações e integre o PayPal com segurança

-

O que é Retorno sobre o Capital Total?

O que é Retorno sobre o Capital Total? Retorno sobre o capital total (ROTC) é um índice de retorno sobre o investimento que quantifica quanto retorno uma empresa gerou através do uso de sua estrutura de capital Estrutura de capitalEstrutur...

-

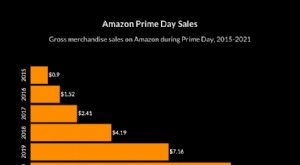

Mais de 25 estatísticas de vendas no primeiro dia para cada SHOPPER em 2021

Mais de 25 estatísticas de vendas no primeiro dia para cada SHOPPER em 2021 Adicione itens ao carrinho. Clique. Clique. Clique. Então voilá! Entrega ao domicílio. Fica melhor? Vamos ver algumas estatísticas de vendas do Prime Day primeiro e continuaremos: Estatístic...