Como é calculada a TAEG de um empréstimo de carro?

Seria ótimo pegar $ 20 emprestados, 000 por um carro e simplesmente devolver os $ 20, 000 e pronto, mas a menos que você peça emprestado de um parente generoso ou amigo próximo, não funciona assim. Um empréstimo para automóveis inclui juros sobre o saldo principal, e muitas vezes algumas taxas adicionais também.

A taxa de porcentagem anual (APR) é o que você realmente pagará para financiar a compra de um veículo. É o custo anual da sua taxa de juros. Você pode descobrir qual é a sua maneira fácil:basta perguntar ao seu credor. The Truth in Lending Act, uma lei federal, exige que todos os credores forneçam essas informações antes alguém se compromete com um contrato de empréstimo. Alternativamente, você pode pegar uma calculadora e descobrir do jeito antigo e bom se você for bom em matemática e preferir não acreditar na palavra de outra pessoa.

Gorjeta

A APR do seu empréstimo informa quanto custará para você pedir dinheiro emprestado para comprar um carro.

Taxa de juros vs. APR

Muitos consumidores acreditam que sua taxa de juros e sua APR são a mesma coisa, mas este não é o caso.

Sua taxa de juros aplica-se apenas à parte do empréstimo que representa o que você está pagando pelo próprio carro. Sua APR informa quanto vai custar para você pegar o dinheiro emprestado, incluindo taxas adicionadas ao preço de compra e juros que começam a ser cobrados antes mesmo do vencimento do primeiro pagamento.

Não deve ser surpresa, então, que seu APR quase sempre é mais alto do que sua taxa de juros.

Calculando APR para um carro

Você precisa saber o valor que está financiando, quaisquer taxas adicionais que você deve pagar, sua taxa de juros e o prazo do empréstimo antes de começar.

Primeiro, calcule o total de juros que você pagará ao longo da vida do empréstimo com base em sua taxa de juros, e, em seguida, acrescente a isso quaisquer taxas adicionais associadas ao empréstimo. Agora divida esse número pelo valor do empréstimo. Divida esse número pelo número de dias do prazo do empréstimo e multiplique o resultado por 365 para encontrar sua taxa anual. Finalmente, multiplique por 100 para obter a taxa anual como uma porcentagem.

Exemplo de um cálculo

Digamos que você esteja pagando $ 20, 000 pelo carro e você está gastando $ 2, 000. O saldo do seu empréstimo é de $ 18, 000, e você está pagando uma taxa de juros de 4%. Isso resulta em juros totais de cerca de US $ 1, 500. Taxas adicionais somam mais $ 1, 500. Agora você está em $ 3, 000

Divida esses $ 3, 000 pelo valor do seu empréstimo, ou $ 18, 000. Isso resulta em 0,1666. Divida isso por 1, 440 para um empréstimo de quatro anos:48 meses vezes 30 dias em um mês é igual a 1, 440. Isso resulta em uma figura de 0,000115. Multiplique este número por 365 dias em um ano, em seguida, em 100 para obter sua APR de 4,22 por cento.

Esta é a maneira mais fácil de calcular a APR. Você também pode usar um planilha se você realmente quiser arregaçar as mangas da camisa e fazer algum trabalho, ou use uma das calculadoras encontradas na internet. Você também pode simplesmente olhar em seu contrato de empréstimo proposto se você não quiser trabalhar muito.

Por que o APR é importante

A APR é um número crítico quando você está comprando um empréstimo para automóveis - mais importante do que sua taxa de juros - porque é o reflexão mais precisa de quanto você está realmente pagando para financiar o veículo.

O Consumer Financial Protection Bureau recomenda olhar para este número em vez de apenas para sua taxa de juros. Isso pode ser particularmente útil ao comparar ofertas de empréstimos. Mesmo apenas um ponto percentual pode aumentar significativamente em questão de anos.

-

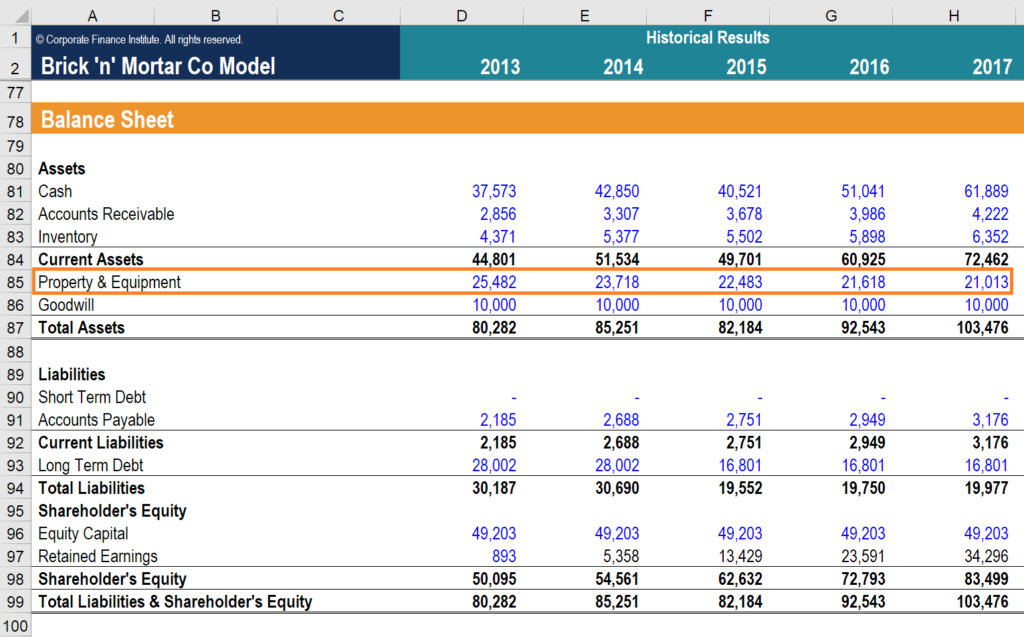

Como ler um balanço patrimonial

Você já fez um ECG ou teste de eco? Informa o estado da sua saúde cardiovascular. A comparação pode parecer muito rebuscada, mas, na verdade, um balanço patrimonial tem um propósito semelhante. Inform

-

O que é PP&E (propriedade,

Plantar, e equipamento)? Propriedade, Plantar, e o equipamento (PP&E) é um não circulante, ativo de capital tangível mostrado no balanço patrimonialFolha de balançoO balanço patrimonial é uma das trê

-

Dez formas poderosas de aumentar sua receita

Se você está procurando uma maneira perfeita de crescer sua renda então você chegou ao destino final com respostas para todas as suas dúvidas e sua busca termina aqui. Nos tempos modernos, as

-

Eis por que os motoristas devem obter seguro automóvel abrangente

p Um seguro automóvel abrangente pode ser uma boa ideia para os motoristas, se os motoristas entenderem como funciona esse seguro. (iStock) p Os proprietários de veículos têm uma vasta gama de opções

carro

- Como remover um co-signatário de um empréstimo para automóveis

- Como Refinanciar Seu Carro Com USAA

- Você pode pegar emprestado menos de $ 5,

- Um carro pode ser retomado se o comprador morrer?

- Diferença entre seguro de responsabilidade e colisão

- Qual é a diferença no seguro de cobertura abrangente e total?

-

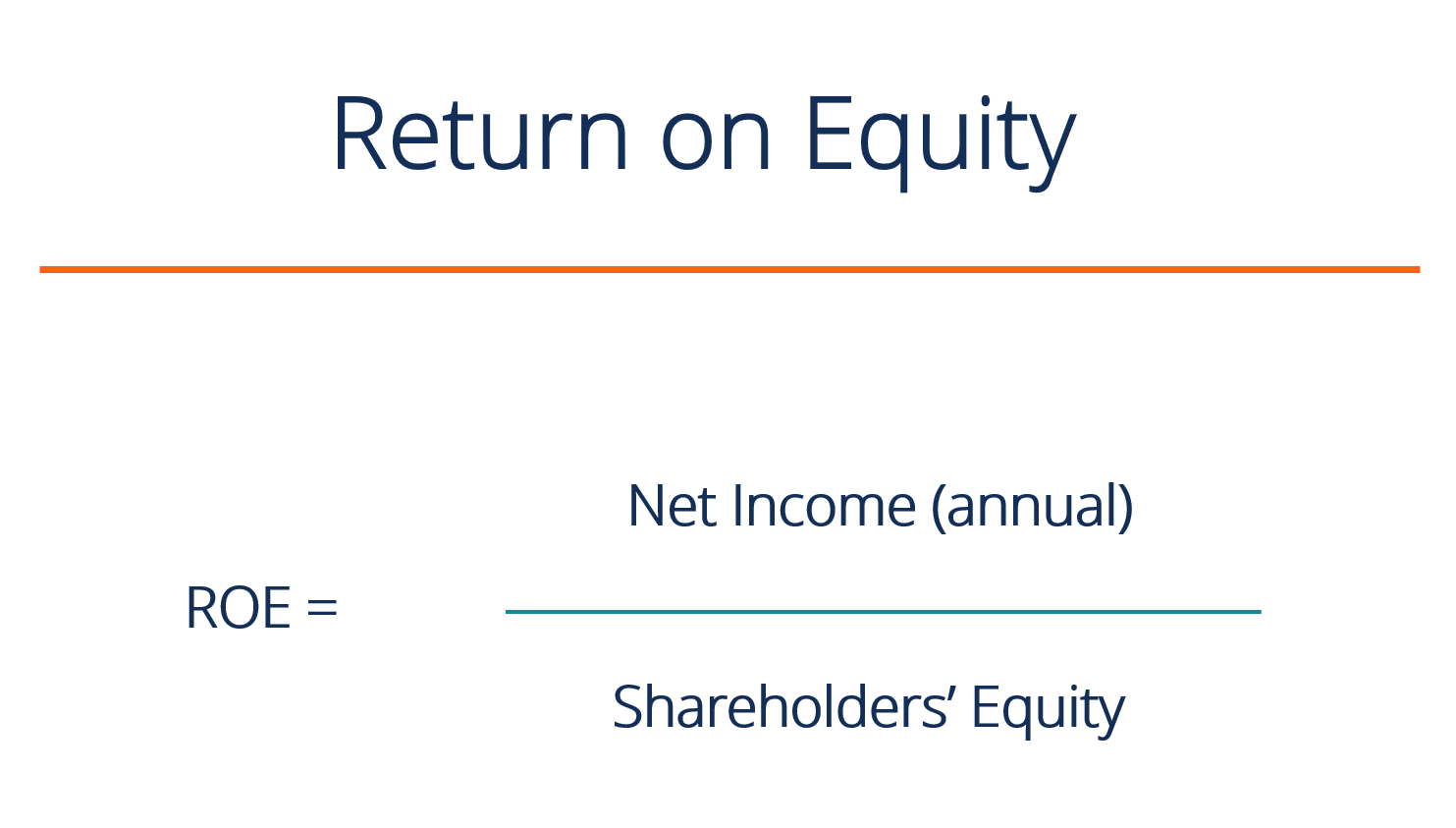

O que é retorno sobre o patrimônio líquido (ROE)?

O que é retorno sobre o patrimônio líquido (ROE)? Retorno sobre o patrimônio líquido (ROE) é a medida do retorno anual de uma empresa (renda líquida Renda líquida Renda líquida é um item de linha chave, não apenas na demonstração de resultados, mas e...

-

Plano de redução da dívida de 5 dias:pare de esperar pelo amanhã

Plano de redução da dívida de 5 dias:pare de esperar pelo amanhã [Nota do Editor:Esta é a primeira parte de uma série de cinco partes sobre redução da dívida. Para ler mais, consulte o Plano de redução da dívida de 5 dias.] A dívida é uma droga. Isso restringe se...

-

Bitcoin,

Bitcoin, Ethereum Gain Apesar da Criptografia Queda do Mercado O mercado criptográfico atual p Tem sido uma segunda semana mista para o mercado de criptomoedas, desde que a notícia de que a Comissão de N...

-

Como rastrear uma restituição de imposto da Pensilvânia

Como rastrear uma restituição de imposto da Pensilvânia Este artigo foi verificado por nossos editores e pela CPA Janet Murphy, especialista sênior de produtos com Credit Karma Tax®. A taxa fixa de imposto de renda do estado de Keystone torna um pouco m...