O que acontece após a reintegração de posse voluntária em um veículo?

Se você não puder fazer os pagamentos de um veículo que está financiando, o credor pode reaver o carro. Embora as reintegrações de posse geralmente sejam involuntárias, você também pode optar por devolver o carro por conta própria. Quando você concorda em desistir do carro, é referido como um reintegração de posse voluntária , e é relatado às agências de crédito como um rendição voluntária . Você geralmente pode negociar uma oferta de acordo em troca de rendição, mas ainda é visto como uma reintegração de posse e afetará negativamente seu relatório de crédito.

Reportando a Bureaus

Enquanto o credor relata a atividade às agências de crédito como uma entrega voluntária em vez de uma reintegração de posse, o impacto do crédito é semelhante, de acordo com Experian. Ele aparecerá como uma conta que você não pagou conforme combinado. Seu histórico de pagamento conta 35 por cento de sua pontuação de crédito FICO, já que os credores valorizam um histórico de pagamento de suas contas em dia. Se você perdeu os pagamentos antes de entregar o carro, sua pontuação provavelmente também foi afetada por essa atividade. A entrega voluntária pode permanecer em seu relatório de crédito por sete anos a partir da data do primeiro pagamento perdido.

A venda e deficiência

Depois que o carro for devolvido, o credor vende em um leilão para recuperar o valor devido. Se houver uma deficiência, você será responsável por pagá-lo. O credor pode concordar com um cronograma de pagamento para ajudá-lo a pagar a dívida, em vez de exigir uma quantia total. Se você não pagar o saldo, o credor pode vender a conta para uma agência de cobrança. A conta então aparece em seu relatório de crédito como uma dívida em cobrança.

Perdoando a dívida

Se o credor não for atrás de você para cobrar a diferença entre o preço de venda e o saldo do empréstimo, pode relatar a dívida como perdoada para fins fiscais. Se a dívida for perdoada ou cancelada, você pode receber um formulário 1099 C, Cancelamento da dívida. De acordo com o IRS, você deve relatar qualquer valor tributável de uma dívida cancelada pela qual você é responsável como renda normal, e são tributados sobre esse montante em conformidade.

-

12 Taxas bancárias irritantes e como evitá-las

p Nos últimos anos, vimos muito sobre os custos crescentes associados aos serviços bancários. Procurando maneiras de aumentar os lucros, os bancos estão recorrendo a taxas cada vez mais altas. De fato

-

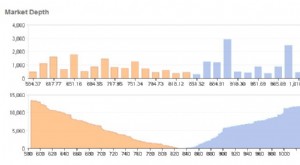

O que é profundidade de mercado?

A profundidade do mercado se refere à capacidade do mercado de sustentar um pedido substancialmente maior sem causar impacto no preço de mercado do título. Usualmente, ao calcular a profundidade do me

-

Quanto custa um poste de lâmpada a gás por ano?

As lâmpadas a gás remetem à elegância romântica de uma época passada. O período industrial foi sujo e cheio de dificuldades sociais, mas testemunhou o surgimento de muitas maravilhas mecânicas. Lâmpad

-

4 maneiras de obter melhores retornos do que CDs

Se você está procurando um lugar seguro para guardar seu dinheiro enquanto ganha a devolução, você pode estar pensando em abrir um certificado de depósito. Um CD é semelhante a uma conta de poupança t

carro

- Como trocar um carro com um empréstimo

- Requisitos de DMV para etiquetas temporárias em Missouri

- O fiador do meu empréstimo deve estar no título ou no registro do meu carro?

- Como registrar um trailer fora do estado na Flórida

- Como verificar o histórico de carros usados gratuitamente

- Quais são os direitos que você tem de devolver um carro usado na Carolina do Sul até três dias após a compra?

-

7 segredos mais bem guardados para se tornar rico aos 20 e 30 anos

7 segredos mais bem guardados para se tornar rico aos 20 e 30 anos SEGREDOS PARA SE TORNAR RICO AOS 20 E 30 S Todo mundo vai adorar ser uma pessoa rica e a maioria das pessoas queria se tornar um milionário que fez por si mesma. Mas você sabe, o que torna difícil é...

-

Tudo o que você precisa saber sobre empréstimos privados

Tudo o que você precisa saber sobre empréstimos privados Para muitos alunos, frequentar a faculdade pode ser difícil sem ajuda financeira. Mesmo com um semestre de faculdade comunitária custando milhares de dólares nos dias de hoje, a acessibilidade da facu...

-

O que é o crédito tributário por criança para 2021 e como posso reivindicá-lo?

O que é o crédito tributário por criança para 2021 e como posso reivindicá-lo? Cerca de 39 milhões de famílias americanas em breve começarão a receber pagamentos mensais adiantados, graças às mudanças no crédito tributário infantil para 2021. A Lei do Plano de Resgate American...

-

ESTUDO:61% dos americanos querem dinheiro no Natal,

ESTUDO:61% dos americanos querem dinheiro no Natal, Mas não quero dar É a época de dar, e os americanos estão falando sobre o que eles realmente quero para as férias este ano. Dica:mais do que provável, é algo verde que não cresce nas árvores de N...